|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ рентабельности хозяйственной деятельности ОАО «Псковавиа»В настоящее время нет единой методики оценки эффективности деятельности предприятия, в теории и на практике для оценки состояния предприятия используются показатели как ресурсного типа, так и затратного. Разнообразие показателей является следствием многофакторной, сложной производственной деятельности предприятия. Несмотря на различие в подходах к оценке и анализу эффективности предприятия наблюдается единая цель, заключающаяся в сопоставлении полученного результата и затрат. Система показателей рентабельности хозяйственной деятельности характеризуют эффективность работы предприятия в целом и доходность различных направлений его деятельности с целью оценки эффективности вложенных средств в предприятие. Анализ рентабельности хозяйственной деятельности ОАО «Псковавиа» проведем в соответствии с методикой, предлагаемой М. В. Мельник. Необходимо выделить этапы проведения анализа рентабельности хозяйственной деятельности: - оценка динамики основных показателей рентабельности; - выявление и оценка факторов, влияющих на изменение показателей рентабельности. Результат расчета показателей рентабельности ОАО «Псковавиа» представлен в таблице 32.

Продолжение таблицы

Из таблицы 32 видно, что в отчетном периоде все показатели рентабельности имеют отрицательную динамику. В целом это можно связать со снижением бухгалтерской прибыли и ростом убытков от продаж. Рентабельность собственного капитала снизилась на 217,88 процентных пункта, что объясняется более высоким темпом роста собственного капитала по сравнение с темпом роста бухгалтерской прибыли. Поскольку в обществе отсутствует задолженность учредителей по вкладам в уставный капитал, рентабельность чистых активов совпадает с рентабельностью собственного капитала. Экономическая рентабельность снизилась на 3,77 процентных пункта, что свидетельствует о накоплении активов за счет роста денежных средств на конец отчетного периода, а также наблюдается значительное увеличение по статье материалы, которое связано с приобретением мебели в конференц-зал,кроме того снижение экономической рентабельности свидетельствует о возможном снижении уровня спроса на услуги. Снижение рентабельности основных средств предприятия не свидетельствует об ухудшении их использования, так как в ОАО «Псковавиа» разработаны и внедряются мероприятия по повышению безопасности оказываемых услуг: в 2014 году для производственного развития Общества была проведена реконструкция помещений аэропорта, в целях обеспечения безопасности в аэропорту установлена рентгенотелевизионная досмотровая установка, а также приобретена офисная техника (см. прил. 20). Уровень рентабельности продаж значительно выше уровня рентабельности услуг, что говорит нам о получении большего эффекта с 1 тыс.руб. вложенных в производство от прочей деятельности. Данные выводы подтверждаются так же снижением показателей рентабельности внеоборотных и оборотных активов, а также снижением рентабельности доходов и расходов. Далее проведем сравнительный анализ показателей рентабельности производственной деятельности по видам услуг, что позволит выявить те виды услуг, оказание которых обеспечивает наибольшую (наименьшую) доходность. Исходные данные и расчет показателей рентабельности по видам услуг представлены в таблице 33.

Сравнительный анализ показателей рентабельности производственной деятельности по видам услуг позволяет выявить наиболее рентабельный вид услуги. В данном случае наиболее рентабельной услугой является «Вертолет и фрахт» (21,76 %). Уровень услуги «Грузовые чартерные рейсы экспорт» в конце прошлого периода составила 16,17 процентных пункта, к концу отчетного периода произошло резкое снижение на 30,40 процентных пункта, данное снижение было вызвано падением спроса туроператоров на данный вид услуг. В целом показатели рентабельности производственной деятельности по видам услуг имеют отрицательную динамику, что связано с экономическим кризисом: на значительный рост расходов повлиял рост цен на стоимость авиационного керосина, доля которого в структуре себестоимости одного летного часа составляет 39 % (см. прил. 21). Показатель рентабельности продаж ориентирован на выявление изменения величины отдельных элементов расходов и их соотношения на эффективность основной деятельности. Модель:

,где

Продолжение таблицы

Результат факторного анализа рентабельности продаж представленный в таблице 34 свидетельствует о том, что уменьшение рентабельности продаж на 39 процентных пункта было вызвано увеличениемследующих показателей: материалоемкость, зарплатоемкость, а также незначительным снижением расходоемкости продаж по прочим расходам и амортизационной емкости. Для комплексной оценки эффективности хозяйственной деятельности ОАО «Псковавиа» следует использовать систему взаимосвязанных показателей хозяйственной деятельности. Обобщающим показателем является финансовая рентабельность. Для анализа составляется таблица исходных и расчетных показателей (см. табл. 35)

Используя модель для факторного анализа:

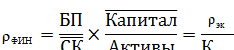

методом цепных подстановок было выявлено, что рентабельность в отчетном периоде снизилась на 217,88 процентных пункта. Это связано как со снижением экономической рентабельности на 3,77 процентных пункта, что привело к снижению финансовой рентабельности на 137,93 процентных пункта, так и с ростом коэффициента автономии на 0,1054, что способствовало снижению финансовой рентабельности на 79,95 процентных пункта. Далее проведем факторный анализ экономической рентабельности интегральным методом с использованием следующей зависимости:

,где На первом этапе факторного анализа экономической рентабельности определено абсолютное изменение рентабельности продаж (-0,0103) и оборачиваемости активов (-0,45). Второй этап – определено изменение результативного показателя за счет эффекта синергии: Изменение экономической рентабельности за счет рентабельности продаж и за счет изменения оборачиваемости активов:

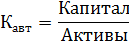

составило -3,77 процентных пункта. Это связано со снижением рентабельности продаж на 1,03 процентных пункта, что привело к снижению экономической рентабельности на 3,08 процентных пункта. В то же время снижение оборачиваемости активов на 0,46 оборота привел к снижению экономической рентабельности на 0,69 процентных пункта. Методом цепных подстановок проведем факторный анализ коэффициента автономии (см. табл.36), с использованием следующей модели:

Итак, в отчетном периоде коэффициент автономии вырос на 0,1054 пункта. Это связано с ростом капитала на 10 745 тыс. руб., что привело к незначительному росту коэффициента автономии на 0,1092 пункта, а также с увеличением активов на 13 932 тыс. руб., что привело к сокращению коэффициента автономии на 0,0039 пункта. Так же, методом цепных подстановок проведем факторный анализ оборачиваемости активов (см. табл. 37), с использованием следующей модели:

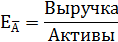

Итак, в отчетном периоде, оборачиваемость активов сократилась на 0,4553 оборота. Это связано с ростом выручки предприятия на 96 тыс. руб., что способствовало росту оборачиваемости на 0,0011 оборота. В то же время увеличение среднегодовой стоимости активов на 13 932 тыс. руб. привело к снижению оборачиваемости на 0,4565 оборота. По результатам проведённых расчетов составим схему изменения показателей рентабельности ОАО «Псковавиа» (см. рис. 9), которая отражает взаимосвязанные показатели. Таким образом Наибольшее влияние на снижение финансовой рентабельности оказало снижение экономической рентабельности, что демонстрирует получение убытка с каждой вложенной тысячи рублей. Главным образом на снижение экономической рентабельности повлиял рост себестоимости услуг, за счет увеличения материалоемскости (роста цен на авиационное топливо) и зарплатоемкости.

Рисунок – 9 Схема изменения показателей рентабельности в ОАО «Псковавиа»

ρфин – рентабельность финансовая; ρэк – рентабельность эконормическая; ρпр - рентабельность продаж; ЕА – оборачиваемость активов; ∆Кавт – коэффициент автономии. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 411. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

– материалоемкость продаж;

– материалоемкость продаж; – зарплатоемкость продаж;

– зарплатоемкость продаж; – амортизационная емкость;

– амортизационная емкость; – расходоемкость продаж по прочим расходам.

– расходоемкость продаж по прочим расходам.

– оборачиваемость активов.

– оборачиваемость активов. 0,0023.

0,0023.

=

= +10 7415 тыс.руб.

=

= +10 7415 тыс.руб.

=

= +27 467 тыс.руб.

=

= +27 467 тыс.руб.