|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

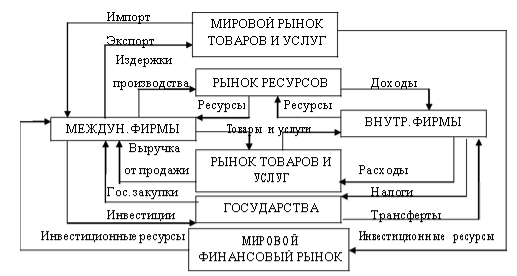

Анализ и оценка последствий глобализации финансовых рынков ⇐ ПредыдущаяСтр 3 из 3 2.1 Анализ современных тенденций развития финансовых рынков в мировой экономике На современном этапе мировой финансовый рынок развивается стремительными темпами. Несмотря на экономические кризисы и геополитическую ситуацию, за пройденный период динамического становления финансового рынка можно определить основные тенденции его развития, их зависимость и взаимосвязь с различными факторами, что позволит сделать прогнозы на дальнейшую перспективу. На современном этапе мировая экономика в результате очередной циклической волны кризисных явлений переходит в новую фазу своего развития, которая требует пересмотра мировой финансовой системы, сформированной в первой половине двадцатого века. Недостатки действующей финансовой системы значительно влияют на состояние мировой экономики, которое характеризируется распространением глобальных кризисных тенденций, таких как: уменьшение объема производствa, увеличение уровня безработицы, падение уровня жизни и обострение структурных диспропорций, на мировой арене растет геополитическая напряженность, страны вступают в валютные войны.). Проблемам становления развития финансового сектора, в частности финансовому рынку, свои работы посвятили как отечественные, так и зарубежные ученые. Данную тему рассматривал австрийский экономист Й. Шумпетер, который в своем труде «Теория экономического развития» исследовал проблемы влияния факторов финансового рынка на результаты предпринимательства. Немецкий экономист А. Шпитгов в своих статьях рассматривал проблемы экономических циклов и кризисных явлений в экономике. Отечественный экономист С. Титов в своей статье «Адаптивная система принятия решений на финансовых рынках» рассматривает различные модели поведения и принятия решений субъектами хозяйствования на финансовом рынке под воздействием внешних факторов и обобщенных показателей. Среди ученых, которые посвятили свои работы вопросам развития мировой финансовой системы, изучению влияния глобализационных процессов на развитие финансовых рынков, анализу их двигательных механизмов и тенденций, возможно выделить следующих: В. А. Алешин, Е. Н. Алифанова, П. В. Акинина, Г. Н. Белоглазова, В. С. Золотарева, Л. Н. Красавиной, К. В. Кочмолы, О. И. Лаврушин, В. К. Ломакина, В. Д. Миловидов, С. Р. Моисеева, А. А. Суэтина, И. Ю. Солдатовой, А. Д. Шеремет и др.  Ещё в начале прошлого века понятие «Финансовый рынок» не было так распространено и представляло собой совокупность экономических отношений с финансовыми посредниками. В условиях рыночных отношений особенно быстро развивается финансовый сектор, который представляет собой набор институтов, инструментов и законодательной базы, позволяющих совершение сделок форме взятия и погашения долгов. Функционирование рыночной экономики основывается на осуществлении деятельности различных рынков, которые условно можно разделить на рынки товаров, услуг и рынки финансовых услуг. Совершенствованием экономики в условиях конкуренции идет развитие предпринимательского сектора — формируются различные предприятия, у которых в процессе хозяйствования возникает потребность в дополнительных денежных средствах для расширения деятельности или же, наоборот, происходит накапливание сбережений, которые могут быть использованы для инвестиций. Именно поэтому на финансовом рынке происходит «перемещение» денежных средств, процессы аккумуляции, распределения и перераспределения денежных средств, мобилизация капитала. Главное назначение финансового рынка — быть механизмом, который обеспечивает движение материальных и денежных фондов на взаимосвязанной и сбалансированной основе, при этом обеспечивая условия для привлечения инвестиций на предприятия. Финансовый рынок является объективной общеэкономической категорией и представляет собой экономические отношения между продавцами и покупателями денежных ресурсов. Передача финансовых ресурсов от одних субъектов рынка к другим происходит через финансовые инструменты — формы краткосрочного и долгосрочного инвестирования, торговля которыми осуществляется на финансовом рынке. Модель денежного кругооборота на мировом финансовом рынке представлена на рис. 1.

Рис. 1. Модель денежного кругооборота на мировом финансовом рынке

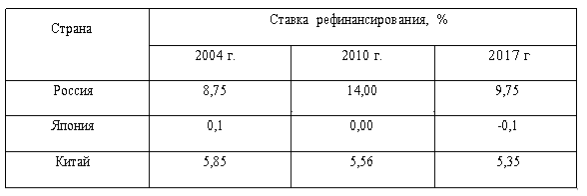

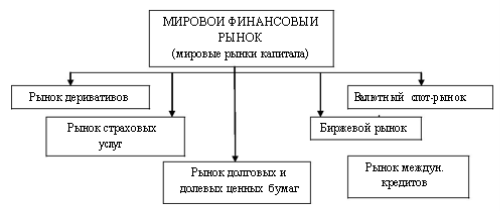

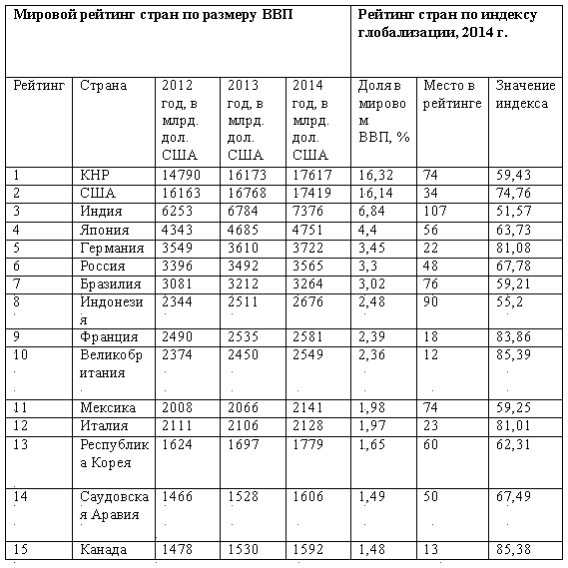

Рис. 2. Структура мирового финансового рынка Структура мирового финансового рынка подразумевает включение следующих сегментов: кредитного рынка, валютного спот-рынка, рынка долговых и долевых ценных бумаг, рынка деривативов и рынка страховых услуг [7]. Каждый из представленных сегментов финансового рынка функционирует по своему назначению, но следует отметить, что в совокупности они определяют направление перераспределения активов в наиболее эффективные сферы вложения финансовых ресурсов. Таким образом, ведущая роль в активизации инвестиционного процесса должна принадлежать финансовому рынку, предоставляющему реальную возможность для обеспечения гибкого межотраслевого перераспределения инвестиционных ресурсов, максимально возможного притока внутренних и зарубежных инвестиций, формирования необходимых условиях для стимулирования накопления капитала и трансформации сбережений в инвестиции [5]. В конце прошлого века мировой финансовый рынок развивался стремительными темпами, что обусловливается глобализацией мировой экономики в финансовой сфере, а именно интернационализацией финансовых отношений, в том числе в процессе межгосударственного перераспределения денежного капитала через мировые финансовые рычаги [1]. Необходимо также отметить, что за последние двадцать лет произошли существенные изменения в денежно-кредитной политике — произошел процесс секьюритизации, который подразумевает переход денежных средств из своих привычных форм (наличность, сбережения и т. д.) в форму ценных бумаг. Поэтому в структуре финансового рынка особое внимание уделяется рынку ценных бумаг. Финансовые рынки разных стран функционируют по различным моделям, имеют свои правила и систему органов управления. В настоящее время выделяют две наиболее распространенные в мире модели финансового рынка, которые отличаются характером регулирования, структурой источников и методов привлечения капитала корпорациями, а также связанным с ними поведением инвесторов и эмитентов (компаний): англо-американская модель (США, Великобритания) и континентальная модель (Германия, Япония) [3]. Суть первой модели заключается в отсутствии в корпорациях крупных, доминирующих над остальными, акционеров. Во второй модели ниже доля розничных инвесторов и институтов коллективного инвестирования в капиталах, а выше доля государства и бизнеса. Как упомянуто выше, для каждого государства характерен свой тип поведения инвесторов и эмитентов, но с развитием финансового рынка можно выявить основные закономерности и тенденции развития мирового финансового рынка. Прежде всего следует отметить, что в последнее время идет процесс глобализации и интеграции, что является неотъемлемой тенденцией. Это определяется тем, что в условиях рыночной экономики практически все государства мира оказались в тесной взаимосвязи и основным направлением экономической политики ставят выход на мировые рынки. Это касается не только рынка товаров и услуг, но и финансового тоже. На данном этапе денежные средства потеряли свою материально-вещественную форму и представляют собой ценные активы. Сейчас существует множество возможностей правильно распорядиться своими свободными денежными средствами, например, вложить в ценные бумаги, то есть осуществить инвестиции для получения дополнительной прибыли. Независимо от того где осуществляются вложения (на национальном или мировом финансовом рынке) необходимо привлекать посредников, которые являются специалистами в своей области. Именно с их помощью анализируются рейтинги компаний, их индексы и показатели. На протяжении последних 15–20 лет глобальные рынки капитала интенсивно увеличивались. Финансовые институты вошли в этап глобального перемещения капиталов (акций, облигаций и других инструментов), объем которых исчисляется триллионами долларов США. По оценкам МВФ и МБРР, мировые финансовые активы увеличились с 1980 по 2014 гг. более чем в 15 раз. Глобальные финансовые рынки разрастаются более быстрыми темпами, чем ВВП, обеспечивая экономичным субъектам доступ к капиталу и распределению рисков [9]. Анализируя общие экономические показатели ведущих стран мира, их рейтинги по таким показателям, как объем ВВП и его доли в общем мировом объеме, а также сопоставление с рейтингом стран по индексу глобализации за 2014 год (табл. 1) [8; 9], необходимо отметить, что не прослеживается четкая взаимосвязь между финансовой интеграцией и экономическим ростом обозначенных стран. Следующей тенденцией является рост международной конкуренции. Это обусловливается тем, что на мировом финансовом рынке постоянно происходит кругооборот денежных средств. В связи с этим расширяется предпринимательский сектор, который хочет показать себя инвестиционно привлекательнее. Так как увеличивается предпринимательский сектор, то увеличиваются и требования к финансовым институтам. В условиях конкуренции многие фирмы (организации) не выдерживают натиска и просто исчезают из сферы деятельности. Нельзя не отметить тесную взаимосвязь финансового рынка и рынка ценных бумаг, финансового рынка невозможно представить без технологий. С помощью компьютерной техники и глобальной сети Интернет происходит постоянное отслеживание реального состояния экономики. Например, c помощью новейших технологий акционеры могут наблюдать изменения индексов на фондовых биржах (индекс Доу-Джонса, индекс NASD и другие). Помимо всего вышесказанного, большое влияние на функционирование мирового финансового рынка оказывает ставка рефинансирования Центрального банка страны, так как, изменяя данную ставку, можно существенно влиять на кредитную политику банковского сектора экономики и тем самым на инвестиционную активность. Для дальнейшего вывода в табл. 2 представлена динамика ставки рефинансирования трех наиболее экономически интересных стран мира [5; 6].

Рейтинги стран, которые оказывают основное в экономическое и финансовое влияние мире

Динамика ставок рефинансирования центральных банков

Как видно по результатам приведенной таблицы учетная политика данных стран существенно отличается, что объясняется оценкой инфляционных рисков и рисков для устойчивости экономического роста, в том числе обусловленных сохранением неопределенности развития внешнеэкономической ситуации. Таким образом, учетная ставка определяется, исходя из текущей экономической ситуации в стране и уровня инфляции. Если уровень инфляции повышается, то центральный банк повышает ставку рефинансирования, тем самым непосредственно сдерживая инфляцию. Если уровень инфляции понижается, то центральный банк понижает ставку рефинансирования. За исследуемый период Россия как повышала, так и понижала ставку рефинансирования, и на фоне других стран данная ставка существенно выше. Что касается Японии, то данная страна проводила политику нуллификации ставки рефинансирования. На самом деле многие центральные банки во всём мире уже снизили свои ставки до нуля. Это объясняется тем, что люди охотнее берут кредит или ипотеку, когда процентная ставка относительно низка — так они вливают деньги в экономику, следствием этого население перестанет копить денежные средства, так как к этому нет стимула. По прогнозам японских экономистов, Центральный банк Японии собирается ввести отрицательную ставку рефинансирования. В таком случае средства, вместо того чтобы поступать на счета ЦБ, будут инвестированы в экономику. Учетная политика Китая характеризуется снижением ставки рефинансирования. Народный банк Китая снизил основные ставки в стремлении поддержать финансовый сектор страны на фоне обвала фондового рынка. Снижение ставок оказало поддержку росту мировых фондовых индексов. Сводный показатель европейских рынков EURO STOXX 50 подскочил на 4,4 процента. Британский FTSE увеличился на 3,2 процента, а французский CAC 40 прибавил 4,5 процента. Выводы. Функционирование мировых финансовых рынков подчинено действию определенного экономического механизма, основу которого составляет взаимосвязь его элементов. По полученным исследованиям видна четкая тесная взаимосвязь рынка ценных бумаг и мирового финансового рынка, так как с помощью первого происходит эмиссия и инвестирование. Непосредственное влияние на дальнейшее развитие и функционирование оказывает ряд факторов, как внешних, так и внутренних: политика государств, количественный и качественный рост международных институциональных инвесторов, усиление роли международных инвестиционных и страховых компаний, взаимных фондов, изменение цены, спроса и предложения. В дальнейшем на развитие мирового финансового рынка будет продолжать влиять динамика цен на нефть и другие энергоносители. Следует так же отметить, что на мировом финансовом рынке главную роль играет курс доллара, и чем меньше колебания данной валюты, тем стабильнее будет функционировать финансовый сектор. Не менее значимым является влияние ставки рефинансирования центральных банков отдельных стран, так как именно этот инструмент выступает неким рычагом влияния на темпы инфляции и стабильность национальных валют, его рост отражается на покупательской способности и оттоке финансовых ресурсов в кругообороте денежных средств на мировом уровне. Из всего сказанного следует вывод о том, что на современном этапе идет новый виток развития мировой финансовой системы, который подчинен тенденциям глобализации и геоэкономической ситуации. 2.2.Оценка последствий глобализации финансовых рынков Международная финансовая глобализация основана на доступности иностранных инвестиций, что способствует большему притоку и оттоку иностранного капитала. Глобализация финансов влияет на всю экономику в целом, поднимая вопросы,связанные не только с рынками финансового капитала, но и с государственной политикой. Учитывая легкость перемещения капитала между странами и влияние, оказываемое таким перемещением на национальные финансовые системы, и тот факт, что финансы являются ключевым направлением глобализации, правительства государств должны принимать активные меры по противостоянию негативным проявлениям финансовой глобализации в своей экономике. Национальные финансовые рынки, в том числе их фондовые сегменты, превращаются во вторичные,зависимые элементы глобализирующейся финансовой системы.Развитие национальных финансовых,в том числе фондовых рынков все в большей мере зависит от степени, форм и характера их включения в глобализирующуюся финансовую систему.Финансовая глобализация включает следующие составляющие:1) глобальные финансовые рынки и рынки капиталов, которые стали средой функционирова- ния субъектов финансовой глобализации. Этими субъектами соответственно являются: – ТНК, ТНБ; – финансовые корпорации; – правительства и центральные банки отдельных государств; – международные валютно-финансовые организации; – инвестиционные фонды;2) глобальные финансовые инструменты, которые выступают объектами купли–продажи на глобальных финансовых рынках (деньги, инвестиции,кредиты, ценные бумаги, деривативы и др.); 3) технологии финансовой глобализации, которые принимают формы: – глобальных финансовых стратегий корпораций; – международных электронных финансовых сетей; – глобальной системы информационного обеспечения; – финансовых инноваций и др.; 4) субъекты финансовой глобализации, решения и деятельность которых влияют на мировые финансовые процессы. В качестве них выступают международные и региональные финансовые организации (группа Всемирного Банка, Международный валютный фонд, Всемирная торговая организация, Банк международных расчетов, Европейский банк реконструкции и развития, Европейский валютный союз и др.); 5) корпорации; 6) институциональные инвесторы, включающие пенсионные и инвестиционные фонды, страховые компании; 7) крупные финансовые центры (Нью-Йорк, Лондон, Париж, Франкфурт-на-Майне, Токио и др.).Развитие в условиях финансовой глобализации обусловлено прежде всего либерализацией и дерегулированием финансовых рынков, т. е. сокращением объемов государственного вмешательства в деятельность на внутренних финансовых рынках и постоянным устранением законодательных запретов и ограничений на трансграничное перемещение капиталов. Развитие финансовой глобализации обеспечивается ликвидными ресурсами, ищущими прибыльного приложения.В отдельных публикациях, посвященных финансовой глобализации, авторы рассматривают эти процессы через призму финансовой интеграции и указывают на ведущую роль либерализационных механизмов. Э. Рустанов отмечает, что меры по либерализации движения капиталов и рынков серьезно трансформировали международную финансовую систему: – расширились рамки инвестиционной активности, повысилась международная мобильность капитала; – усилились связи между участниками рынка,рынками и финансовыми системами; – возросла эффективность международных рынков; – ускорилась адаптация финансовых потоков и цен активов к изменению экономических условий; – возросла сложность финансовых инструментов и торговых стратегий. Глобализация финансов возникла благодаря возрастающей стандартизации финансовых рынков по всему миру. Этот процесс отражает возрастающее число связей между развивающимися и развитыми финансовыми рынками.В последнее десятилетие ход финансовой глобализации значительно ускорился, что привело к высокой мобильности капитала и большому объему международных финансовых потоков в развивающиеся экономики.Потоки капитала в развивающиеся страны в виде прямых и портфельных инвестиций резко возросли в 1990-е гг.Другие черты возрастающей глобализации финансов были выделены Дж. Хансоном в следующих сферах: – рост офшорных депозитов частных лиц; – возрастание депозитов в иностранной валюте; – трансформации в банковской системе; – увеличение иностранных инвестиций и т. д. Также усиление финансовой глобализации было вызвано и другими факторами, среди которых можно назвать: – открытие внутренних рынков финансов и капитала; -либерализация транзакций по счетам движения капитала; – конкуренция среди поставщиков посреднических услуг; – увеличение частных пенсионных накоплений,финансовые инновации. С интеграцией финансового рынка значительно продвинулась глобализация национальных экономик.В настоящее время производство и инвестиции (особенно это касается международных корпораций) распространяются на различные страны и регионы.Финансовая либерализация фондовых рынков происходит также в общей сфере финансовых рынков, которые имеют свои особенности. Во-первых, некоторые сегменты рынка носят национальный характер, в то время как остальные международные по своей природе.Это определяется тем, где возникает транзакция между участниками: внутри географических границ страны или вне их. Как правило, денежный и кредитный сегменты рынка, которые подразумевают участие банков и других финансовых институтов, ведущих деятельность внутри страны, носят национальный характер. С другой стороны, рынки иностранной валюты, связанные с международными транзакциями,и фондовые рынки с ценными бумагами, котирующимися на нескольких фондовых биржах, и участием иностранных институциональных инвесторов являются по своей природе международными. Во-вторых, финансовые рынки различаются по своей глубине и ликвидности. Например, инструменты денежного рынка более ликвидны, а ценные бумаги на рынках капитала обладают меньшей ликвидностью. В-третьих, финансовые рынки также различаются по экономической природе инструментов,отвечающих различным потребностям субъектоврынка. Например, существуют различия между инструментами накопления, инвестирования, кредитования и производными инструментами. В-четвертых,финансовые рынки отличаются по характеристике риска инструментов: – государственные облигации, не включающие риск невозврата, кредитный риск; – корпоративные долговые обязательства, по природе своей более рискованные. Таким образом, либерализация сегментов рынка отражает отношение инвестора к соотношению риска и доходности активов и к риску как таковому. В-пятых, различные финансовые рынки могут отличаться и по составу участников рынка: – банки; – небанковские финансовые институты, включая паевые инвестиционные фонды; – страховые компании; – ипотечные учреждения; – специализированные долгосрочные финансовые институты. В последние годы во многих публикациях отмечаются новые аспекты в изучении глобализации – прежде всего возросшая роль в ней стран с развивающимися рынками. Например, М. Бишоп заявляет, что глобализация вступает в новую фазу, на которой страны с развивающимися рынками (прежде всего страны БРИК – Бразилия, Россия,Индия, Китай) все более конкурируют с развитыми странами. Возрастание мировых финансовых потоков является одним из важнейших явлений в современной мировой экономике. Однако не менее важно изучить влияние процесса финансовой глобализации на экономику развивающихся стран.Таким образом, финансовая глобализация – это противоречивый, но неизбежный процесс, имеющий как положительные, так и отрицательные стороны.Рассмотрим подходы к оценке последствий финансовой глобализации для развивающихся стран. Стандартный неоклассический подход утверждает, что долгосрочные финансовые потоки из развитых стран в развивающиеся страны способствуют повышению благосостояния как одних, так и других стран. Институциональный подход, предложенный в работе М. Козе , признает значение традиционных прямых преимуществ и также утверждает, что финансовая глобализация может послужить катализатором косвенных преимуществ.Такие косвенные преимущества глобализации могут включать: – развитие финансового рынка; – развитие финансовых институтов; – совершенствование практики управления и макроэкономической политики. Получение косвенных преимуществ обусловлено достигнутым страной уровнем институционального развития. Более того,косвенные преимущества часто возникают в долгосрочной перспективе и сложно эмпирически фиксируются стандартными моделями финансового развития. Однако страны могут достичь прямых и косвенных преимуществ только при определенном уровне институционального развития. Если они не достигают этого уровня, то финансовая либерализация негативно отражается на развивающейся экономике.Экономисты C. Грифиш-Джонес и Р. Готсхалк считают спад производства развивающихся стран на рубеже XX–XXI вв. прямым результатом негативного распространения финансовой глобализации в виде финансовых кризисов. Они оценили ущерб, нанесенный финансовым кризисом в 1995–2002 гг. Аргентина, Бразилия, Индонезия,Корея, Малайзия, Мексика, Таиланд и Турция, по их расчетам, понесли убытки, равные 1 250 млрд долл.Эта сумма соответствует 54 % ВВП Восточной Азии и Тихоокеанского региона и 65 % совокупного ВВП Латинской Америки и Карибского региона.Экономист Дж. Штиглиц отметил, что экономические и социальные затраты на кризис были достаточно высоки.Помимо сокращения ВВП с развитием кризиса в Восточной Азии росла и безработица, закрывались банки. Уровень безработицы вырос: – в Корее в 4 раза; – в Таиланде – в 3 раза; – в Индонезии – в 10 раз. В Южной Корее уровень городской бедности почти утроился:практически четверть населения пересекла порог бедности. В Индонезии уровень бедности удвоился. Особое значение занимают в исследованиях каналы перетоков финансового кризиса. Рассматривается не только торговый канал, но и финансовые (Е. Харрис,П. Осакве, А. Солимано, Дж. Штиглиц др.). Через высокоинтегрированные финансовые рынки (финансовую глобализацию)происходит переток информации от одной страны к другой о финансовых кризисах, валютных курсах, процентных ставках, ценах активов. Это влияет на производительную мощность и уровень безработицы, оказывающий негативный социальный эффект. В торговой сфере влияние быстро распространяется на другие экономики через такие механизмы, как сокращение объемов импорта и/или изменение действительных цен на сырьевые товары (например, нефть, медь, древесина и т. д.).Еще одна значимая «цена либерализации финансовых рынков» связана с макроэкономической неустойчивостью.

Притоки и оттоки иностранного капитала влияют на макроэкономическую стабильность, денежно-кредитную и валютную политику,конкурентоспособность экспортного сектора и т. д.Как подчеркивают С. Шарма, М. Обадам и др.,наиболее серьезные риски связаны с повышением инфляции и валютных курсов до неприемлемо высокого уровня. Кроме того, финансовая глобализация усложняет валютную и налоговую политику.Потоки капитала лишают возможности стимулировать экономику посредством снижения процентных ставок, а открытые рынки капитала сокращают независимость денежно-кредитной политики.Традиционный и институциональный подходы оценки последствий финансовой глобализации для развивающихся стран показаны на рис. 1. Данные схемы могут быть изменены: в них можно добавить уровень компаний (микроуровень) (рис. 2). Используя вспомогательные механизмы для преодоления пороговых условий, компании способны получать как прямые, так и косвенные преимущества от глобализации. Прямые преимущества могут включать улучшение финансового состояния, косвенные – международную конкуренцию в сфере регулирования,прозрачность и раскрытие информации, иностранный капитал и технологии,обучение и опыт.В то время как макроподход предусматривает,что улучшения наступают немедленно по достижении пороговых условий, микроуровневый подход рассматривает такие улучшения как следствие долговременных обязательств по улучшению деятельности. В макроподходе считается, что высокое развитие институционального развития страны ведет к лучшей результативности. На микроуровне более качественная институциональная структура –это результат инноваций. Предлагаемая схема применима для всех развивающихся рынков и особое значение она имеет для России. Например, международный листинг российских компаний должен привести к передаче отечественной экономике лучших методов ведения бизнеса, стимулированию прозрачности и раскрытию информации, привлечению иностранного капитала и технологий.Многие из развивающихся стран, либерализовавших свои счета движения капитала поспешно или преждевременно, не выполнив необходимые предварительные условия постепенной либерализации, столкнулись с негативными проявлениями финансовой глобализации в виде ряда финансовых кризисов, возникших в 1990-е гг. в основном в Латинской Америке и в Восточной Азии. Эти предварительные условия подразумевают: – улучшение стандартов налоговой и денежно-кредитной политики; – низкий уровень инфляции и бюджетного дефицита; – развитие косвенных инструментов денежной политики; – стабильный, конкурентный режим валютного курса и достаточные валютные резервы; – устойчивую финансовую систему, поддержи- ваемую эффективным управлением и контролем финансовых институтов . Таким образом, многие из развивающихся стран,не выполнив необходимые предварительные условия постепенной либерализации, столкнулись с негативными последствиями. Именно поэтому так важны шаги по уменьшению негативных последствий финансовой глобализации. На основе анализа зарубежной литературы предлагаются следующие меры. 1. Наличие предварительного этапа. При либерализации счетов капиталовложений странам следует избегать снятия ограничений операций по счетам капиталовложений до полного устранения проблем внутренней финансовой системы: – несовершенство системы учета, аудита и практики раскрытия информации в финансовом и корпоративном секторах; – неэффективные пруденциальный надзор и регулирование внутренних финансовых институтов и рынков; – наличие коррупционных предпосылок в связи с кредитованием, спекуляций с погашением ссуд и т.д.

2. Осуществление банками процедур финансовой экспертизы. Устойчивость банковской системы зависит от того, насколько эффективно банки проводят процедуры финансовой экспертизы, лежащие в основе анализа их риска при предоставлении кредита, и принятия кредитных решений, управления структурой риска при изменении экономической ситуации. 3.Эффективный надзор и регулирование как механизмы защиты. Поскольку глобализация упрощает быстрое распространение рисков между странами, существует необходимость в эффективном надзоре и регулировании как главных механизмах защиты. При этом значение имеет качество финансового регулирования и контроля информационной и правовой систем, государственный контроль и наблюдение за международными транзакциями. 4. Высокий уровень развития банковской системы. Устойчивая финансовая система необходима для обеспечения эффективного использования притока капитала.

Меры по развитию банковской системы могут включать: – повышение требований к резервам для покрытия сомнительных долгов; – улучшение оценки кредитоспособности; – совершенствование управлением ликвидностью; – ограничение международных займов в странах с неразвитой банковской системой; – мониторинг соотношения требований и обязательств по срокам и т. д. 5. Развитые фондовые рынки. Фондовые рынки дополняют банковские институты в процессе мобилизации и распределения инвестиционных ресурсов, особенно в случае долгосрочных, крупномасштабных и высокорискованных инвестиций. 6. Развитая инфраструктура рынка. Для обеспечения достоверного и своевременного раскрытия информации правительству следует поддерживать развитие благонадежных рейтинговых агентств,обеспечивать доступность периодической информации о валютных операциях и т. д. 7. Развитие небанковских институтов и рынков.Развитие других кредитно-финансовых учреждений обеспечит конкуренцию банкам, что способствует более эффективному распределению капиталов, делая финансовую систему более устойчивой к кризисам. Выполнение данных рекомендаций позволит снизить негативные последствия финансовой глобализации для развивающихся стран.

Заключение Финансовая глобализация является неизбежным процессом. Сегодня мировая экономика больше не представляет собой простую совокупность национальных экономик, которые осуществляют взаимное экономическое сотрудничество, она становится единым рынком и производственной зоной с национальными и региональными секторами. На глобальном уровне возникают новые рынки, появляются новые инструменты, формируются новые действующие лица (разрабатываются новые правила регулирования международных отношений в виде многосторонних соглашений по вопросам экономического сотрудничества). Взаимозависимость стран становится одной из самых существенных черт процесса глобализации. Такая взаимозависимость все больше предопределяет координацию деятельности государств в решении не только политических и экономических, а и других глобальных проблем (экологических, гуманитарных и др.)

Список литературы: 1. Бударина Н.А. Международные финансы. Учебное пособие.

|

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 427. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

Таблица 1

Таблица 1