|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

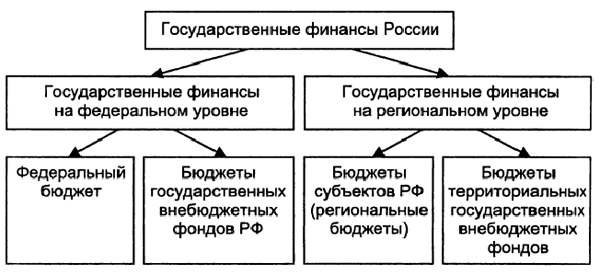

ОРГАНИЗАЦИЯ ГОСУДАРСТВЕННЫХ ФИНАНСОВ НА ФЕДЕРАЛЬНОМ И РЕГИОНАЛЬНОМВ соответствии со ст. 5 Конституции РФ государственная власть в Российской Федерации осуществляется на основе разграничения предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ, что обусловлено федеративной формой государственного устройства. Исходя из этого в Российской Федерации и составе государственных финансов можно выделить государственные финансы на федеральном уровне и государственные финансы на уровне субъектов РФ (региональном уровне). Государственные финансы на федеральном уровне призваны обеспечить реализацию функций, возложенных на органы государственной власти РФ, государственные финансы на региональном уровне создают условия для реализации функций, закрепленных за органами государственной власти субъектов РФ. Государственные финансы на федеральном уровне состоят из федерального бюджета и бюджетов государственных внебюджетных фондов РФ, в состав которых входят бюджет Пенсионного фонда Российской Федерации, бюджет Фонда социального страхования Российской Федерации, бюджет Федерального фонда обязательного медицинского страхования.[6] Средства федерального бюджета и бюджетов государственных внебюджетных фондов РФ находятся в федеральной собственности, указанные бюджеты утверждаются в форме федеральных законов. Государственные финансы на региональном уровне включают бюджеты субъектов РФ (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов. Бюджеты субъектов РФ представлены разными видами бюджетов: республиканскими бюджетами республик, краевыми бюджетами краев, областными бюджетами областей, окружными бюджетами автономных округов, областным бюджетом автономной области, городскими бюджетами городов федерального значения. К бюджетам территориальных государственных внебюджетных фондов относятся бюджеты территориальных фондов обязательного медицинского страхования.  Средства бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов находятся в государственной собственности субъектов РФ, данные бюджеты утверждаются в форме законов субъектов РФ. Таким образом, состав государственных финансов в России можно представить в следующем виде (рис. 1). Рис. 1 Состав государственных финансов в Российской Федерации Федеральный бюджет является основной финансовой базой деятельности федеральных органов государственной власти. В нем концентрируется основной объем финансовых ресурсов, формируемых в распоряжении этих органов.[7] Федеральный бюджетфонд денежных средств, находящийся в распоряжении федеральных органов государственной власти и обеспечивающий выполнение возложенных на них функций и задач. Формирование федерального бюджета осуществляется посредством мобилизации налоговых доходов, неналоговых доходов, безвозмездных поступлений и других доходов. К налоговым доходам федерального бюджета относятся доходы: от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами (налога на при быль организаций, налога на добавленную стоимость, налога на добычу полезных ископаемых и др.); от денежных взысканий за нарушение налогового законодательства РФ по налогам и сборам, подлежащим зачислению в федеральный бюджет.[8] Неналоговыми доходами федерального бюджета являются: доходы от внешнеэкономической деятельности (таможенных пошлин и таможенных сборов и др.); доходы от использования имущества, находящегося в федеральной собственности (перечисления части прибыли Центрального банка РФ, арендной платы за переда чу в возмездное пользование государственного имущества PФ и др.); платежи при пользовании природными ресурсами (плата за использование лесов, за геологическую информацию о недрах, за проведение государственной экспертизы запасов полезных ископаемых и др.); доходы от оказания платных услуг и компенсации затрат государства (за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков, и др.); доходы от продажи материальных и нематериальных активов (конфискованного имущества, обращенного в доход государства, и др.); административные платежи и сборы, штрафные санкции и средства, полученные в возмещение ущерба, причиненного Российской Федерации (денежные взыскания за нарушение законодательства РФ об основах конституционного строя РФ, бюджетного законодательства РФ в части федеральногобюджета и др.). В федеральный бюджет могут зачисляться безвозмездные поступления из других бюджетов бюджетной системы РФ, от юридических и физических лиц, от международных организаций и правительств иностранных государств. К другим доходам федерального бюджета относятся доходы от приносящей доход деятельности, осуществляемой федеральными бюджетными учреждениями, и иные доходы, предусмотренные зaконодательством РФ. Помимо различных видов доходов в федеральный бюджет отчисляются поступления из источников финансирования дефицита бюджета, которые подразделяются на поступления из внутренних источников и поступления из внешних источников финансирования дефицита федерального бюджета.[9] К поступлениям из внутренних источников финансирования дефицита федерального бюджета относятся: денежные средства от размещения государственных ценных бумаг РФ и привлечения кредитов кредитных и международных финансовых организаций и валюте РФ; поступления от продажи определенного имущества (например, акций), находящегося в федеральной собственности; бюджетные кредиты; поступления от реализации государственных запасов драгоценных металлов и камней; остатки средств на счетах по учету средств федерального бюджета. Поступлениями из внешних источников финансирования дефицита федерального бюджета являются денежные средства от размещения государственных ценных бумаг РФ и привлечения кредитов иностранных государств, иностранных юридических лиц, международных финансовых организаций в иностранной валюте. Поступившие в федеральный бюджет средства направляются на осуществление расходов по реализации полномочий органов государственной власти РФ по предметам ведения Российской Федерации и предметам совместного ведения Российской Федерации и субъектов РФ. За счет средств федерального бюджета обеспечиваются: финансирование деятельности Президента РФ, федеральных органов законодательной, исполнительной и судебной власти; финансирование национальной обороны и государственной безопасности Российской Федерации; государственная поддержка субъектов хозяйствования, осуществляющих деятельность в приоритетных для Российской Федерации отраслях экономики (капиталоемких, инновационных, стратегических); финансирование деятельности государственных учреждений, обеспечивающих оказание государственных услуг; финансирование международной деятельности в общефедеральных интересах; ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; финансовая поддержка субъектов РФ и муниципальных образований особого статуса; финансирование выборов и референдумом Российской Федерации; обслуживание государственного долга Российской Федерации; финансирование иных функций органом государственной власти РФ.[10] Наряду с федеральным бюджетом значительный объем финансовых ресурсов, формируемых в распоряжении органов государственной власти РФ, сосредоточен в бюджетах государственных внебюджетных фондов РФ. Бюджет государственного внебюджетного фонда РФ — фонда денежных средств, образуемый вне федерального бюджета и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. Доходы бюджетов государственных внебюджетных фондов РФ формируются за счет: налоговых доходов3; неналоговых доходов (paзличных видов страховых взносов; доходов от использования имущества, находящегося в оперативном управлении государственных внебюджетных фондов РФ; денежных взысканий за нарушение законодательства РФ о государственных внебюджетных фондах РФ и др.); безвозмездных поступлений (из других бюджетов бюджетной системы РФ, от физических и юридических лиц и др.) За счет средств бюджетов государственных внебюджетных фондов РФ осуществляются расходы, связанные с реализацией конституционных прав граждан на: социальное обеспечение по возрасту; социальное обеспечение по болезни, инвалидности, и случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении; охрану здоровья и получение бесплатной медицинской помощи.[11] Основной объем финансовых ресурсов органов государственной власти субъектов РФ концентрируется в региональных бюджетах. Бюджет субъекта РФ (региональный бюджет) — фонд денежных средств, находящийся в распоряжении органов государственной власти субъектов РФ и предназначенный для выполнения возложенных на них функций и задач. Доходы бюджетов субъектов РФ формируются за счет налоговых доходов, неналоговых доходов, безвозмездных поступлений и других доходов. Налоговыми доходами бюджетов субъектов РФ являются доходы: от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами (налога на прибыль организаций, налога на доходы физических лиц, акцизов по отдельным видам подакцизных товаров и др.); от региональных налогов (транспортного налога, налога на имущество организаций, налога на игорный бизнес); от денежных взысканий за нарушение налогового законодательства РФ по налогам и сборам, подлежащим зачислению в региональный бюджет. В состав неналоговых доходов бюджетов субъектов РФ включаются: доходы от использования имущества, находящегося в государственной собственности субъектов РФ (размещения временно свободных средств бюджетов субъектов РФ, и др.); платежи при пользовании природными ресурсами (плата за пользование водными объектами, находящимися в государственной собственности субъектов РФ, и др.); доходы от оказания платных услуг и компенсации затрат государства (сборы за выдачу лицензий органами государственной власти субъектов РФ и др.); доходы от продажи материальных и нематериальных активов (земельных участков, находящихся в государственной собственности субъектов РФ, и др.); административные платежи и сборы; штрафные санкции и средства, полученные в возмещение ущерба, причиненного субъектам РФ (денежные взыскания за нарушение законодательства РФ о размещении заказов на поставки товаров, выполнение работ, оказание услуг для нужд субъектов РФ и др.). В бюджеты субъектов РФ могут зачисляться безвозмездные поступления из других бюджетов бюджетной системы РФ, от физических и юридических лиц, от международных организаций и правительств иностранных государств. К другим доходам региональных бюджетов относятся доходы от приносящей доход деятельности, осуществляемой бюджетными учреждениями субъектов РФ, и иные доходы, предусмотренные законодательством РФ.[12] Помимо доходов в бюджеты субъектов РФ зачисляются поступления из источников финансирования дефицита бюджетом субъектов РФ. К поступлениям из внутренних источников финансирования дефицита бюджетов субъектов РФ относятся: денежные средств от размещения государственных ценных бумаг субъектов РФ и привлечения кредитов кредитных и международных финансовых организаций в валюте РФ; поступления от продажи определенного имущества, находящегося в государственной собственности субъектов РФ; бюджетные кредиты; остатки средств на счетах по учету средств бюджетов субъектов РФ. Финансирование дефицита бюджетов субъектов РФ может осуществляться также за счет поступлений из внешних источником финансирования, в состав которых включаются денежные средства от размещения государственных ценных бумаг субъектов РФ и привлечения кредитов субъектов международного права в иностранной валюте. Средства, зачисленные в бюджеты субъектов РФ, направляются на осуществление расходов по реализации полномочии органов государственной власти субъектов РФ по предметам ведения субъектов РФ и предметам совместного ведения Российской Федерации и субъектов РФ. За счет средств бюджетов субъектов РФ обеспечиваются: финансирование деятельности органов законодательной, исполнительной и судебной власти субъектов РФ; государственная поддержка приоритетных для региона отраслей экономики (преимущественно сельское хозяйство, пищевая и легкая промышленность); государственная поддержка пригородного (железнодорожного, автомобильного, речного) транспорта; реализация конституционного права граждан на обязательное общее образование, социальную защиту, охрану здоровья и получение бесплатной медицинской помощи в государственных учреждениях субъектов РФ; содержание исторических памятников и объектов культурного наследия, находящихся в государственной собственности субъектов РФ; финансовая поддержка муниципальных образований на территории субъектов РФ; финансирование выборов и референдумов субъектов РФ; обслуживание государственного долга субъектов РФ; финансирование иных функций органов государственной власти субъектов РФ.[13] Помимо бюджетов субъектов РФ финансовые ресурсы, формируемые в распоряжении органов государственной власти субъектов РФ, сосредоточены в бюджетах территориальных государственных внебюджетных фондов. Бюджет территориального государственного внебюджетного фонда — фонд денежных средств, образуемый вне бюджета субъекта РФ и предназначенный для реализации отдельных конституционных прав граждан (в частности, на охрану здоровья и медицинскую помощь). Доходы бюджетов территориальных государственных внебюджетных фондов формируются за счет: налоговых доходов; неналоговых доходов (доходов от использования имущества, находящегося в оперативном управлении территориальных государственных внебюджетных фондов; денежных взысканий за нарушение законодательства РФ о территориальных государственных вне бюджетных фондах и др.); безвозмездных поступлений (из других бюджетов бюджетной системы РФ, от физических и юридических лиц и др.).[14] Основной объем расходов бюджетов территориальных государственных внебюджетных фондов направляется на реализацию территориальных программ обязательного медицинского страхования. Кроме того, за счет средств бюджетов данных фондов финансируются отдельные мероприятия в области здравоохранения, а также деятельность фондов. Между бюджетами органов государственной власти и бюджетами государственных внебюджетных фондов существуют определенные взаимосвязи, среди которых можно выделить следующие: • между федеральным бюджетом и бюджетами субъектов РФ. Например, из федерального бюджета в бюджеты субъектов РФ перечисляются средства в порядке финансовой поддержки (дотации на выравнивание бюджетной обеспеченности субъектов РФ и др.), возмещения временного недостатка в бюджетных средствах; из бюджетов субъектов РФ в федеральный бюджет могут перечисляться межбюджетные субсидии, средства в счет погашении задолженности по бюджетным кредитам; • между федеральным бюджетом и бюджетами государственных внебюджетных фондов РФ. Так, из федерального бюджет в бюджет Пенсионного фонда РФ перечисляются средства на выплату пенсий по государственному пенсионному обеспечению, в бюджет Фонда социального страхования РФ направляющем средства на оказание государственной социальной помощи отдельным категориям граждан (подвергшимся воздействию радиации вследствие радиационных аварий и др.). Временно свободные денежные средства бюджетов государственных внебюджетных фондов РФ могут инвестироваться в государственные ценные бумаги РФ, средства от размещения которых поступают в федеральный бюджет; • между бюджетами субъектов РФ и бюджетами государственных внебюджетных фондов. В частности, из бюджетов cyбъектов РФ в бюджеты территориальных фондов обязательного медицинского страхования перечисляются средства на обязательное медицинское страхование неработающего населения. За счет бюджета Пенсионного фонда РФ предоставляются средства бюджетам субъектов РФ на социальную поддержку определенных категорий граждан (Героев Российской Федерации, полных кавалеров ордена Славы и др.). Средства бюджетов субъектов РФ направляются в бюджет Пенсионного фонда РФ на социальные выплаты отдельным категориям граждан (пенсии гражданам, признанным безработными, и др.); • между бюджетами государственных внебюджетных фондов РФ. Так, из бюджета Федерального фонда обязательного медицинского страхования предоставляются средства бюджету Фонда социального страхования РФ на оплату медицинской помощи отдельным категориям граждан (женщинам в период беременности и родов и др.); • между бюджетами государственных внебюджетных фондов РФ и бюджетами территориальных государственных внебюджетных фондов. Например, из бюджета Федерального фонда обязательного медицинского страхования в бюджеты территориальных фондов обязательного медицинского страхования перечисляются средства на выполнение территориальных программ обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования.[15] В Российской Федерации управление средствами государственных внебюджетных фондов на федеральном уровне осуществляется государственными финансово-кредитными учреждениями: Пенсионным фондом РФ, Фондом социального страхования РФ, Федеральным фондом обязательною медицинского страхования. При характеристике государственных финансовых ресурсов, находящихся в управлении указанных учреждений, используется понятие «бюджет государственного внебюджетного фонда РФ».Управление средствами государственных внебюджетных фондов на региональном уровне производится государственными финансово-кредитными учреждениями субъектов РФ — территориальными государственными внебюджетными фондами. При определении финансовых ресурсов, управление которыми осуществляется данными учреждениями, применяется понятие «бюджет территориального государственного внебюджетного фонда». Налоговыми доходами бюджетов государственных внебюджетных фондов РФ до 2010 г. являлись доходы от единого социального налога и налогом предусмотренных специальными налоговыми режимами. С 2010 г. единим социальный налог заменен страховыми взносами по разным видам страхования, поэтому в состав налоговых доходов бюджетов указанных фондов включаются доходы от налогов, предусмотренных специальными налоговыми режимами, а также доходы, поступающие в порядке погашения задолженности по единому социальному налогу. С 2011 г. зачисление доходов от налогов, предусмотренных специальными налоговыми режимами, в бюджет государственных внебюджетных фондов РФ не предусматривается.До 2010 г. налоговыми доходами бюджетов территориальных государственных внебюджетных фондов выступали доходы от единого социального налога и налогов, предусмотренных специальными налоговыми режимами. С 2010 г. единый социальный налог заменен страховыми взносами, поэтому и состав налоговых доходов бюджетов указанных фондов включаются доходы от налогов, предусмотренных специальными налоговыми режимами, а также доходы, поступающие в порядке погашения задолженности по единому социальному налогу. С 2011 г. зачисление доходов от налогов, предусмотренных специальными налоговыми режимами, в бюджеты территориальных государственных внебюджетных фондов не предусматривается.[16] Прогноз социально-экономического развития Российской Федерации на 2017 год разработан в трех вариантах, различные сценарии социально-экономического развития обозначены как базовый, базовый+ и целевой. Для всех трех вариантов прогноза принята единая гипотеза о темпах роста мировой экономики на уровне 3,0% в 2016 г. с ускорением до 3,5% к 2019 г. Также единым условием для всех вариантов прогноза является предположение о продолжении антироссийской санкционной политики и ответных экономических мер со стороны России на протяжении всего прогнозного периода. Все варианты прогноза базируются на гипотезах о сохранении макроэкономической стабильности, финансовой устойчивости и выполнении государственных социальных и внешнеэкономических обязательств. Базовый вариант рассматривает развитие российской экономики в условиях сохранения консервативных тенденций изменения внешних факторов с учетом возможного ухудшения отдельных условий и характеризуется сдержанной бюджетной политикой. Этот вариант имеет статус консервативного сценария прогноза и не предполагает кардинального изменения модели экономического роста.[17] В качестве исходных условий базового варианта прогноза задана достаточно низкая траектория цен на нефть: на уровне 41 долл./барр. в 2016 г. и стабилизация на уровне 40 долл./барр. на всем периоде прогноза. Вариант базовый основывается на более благоприятных внешнеэкономических условиях. Более высокие объемы нефтегазовых доходов бюджета в этом варианте позволяют сократить дефицит бюджета и ограничить наращивание государственного долга. В этом варианте в социальной сфере предусматривается повышение уровня жизни населения за счет умеренного увеличения социальных обязательств государства и бизнеса. Наконец, целевой вариант прогноза ориентирует на достижение целевых показателей социально-экономического развития и решение задач стратегического планирования. В этом варианте предполагается выход российской экономики на траекторию устойчивого роста темпами не ниже среднемировых при одновременном обеспечении макроэкономической сбалансированности. Внешнеэкономические условия вариантов базовый+ и целевой основываются на умеренном росте нефтяных цен с 48 долл./барр. в 2017 г. до 55 долл./барр. 2019 г. Во всех трех вариантах прогноза социально-экономического развития Российской Федерации предполагается переход к положительным темпам экономического роста с 2017 г. Переход от консервативных внешних условий базового варианта к умеренному улучшению добавляет от 0,9 до 1,2 п.п. к темпам экономического роста ежегодно в ближайшие три года. Таким образом, в варианте базовый+ темпы экономического роста в 2018–2019 гг. ожидаются в 2 раза выше, чем в базовом варианте. Вместе с тем они остаются более, чем на 1 п.п. ниже ожидаемых темпов роста мировой экономики. Это подчеркивает, что даже благоприятная внешнеэкономическая конъюнктура не способна обеспечить сокращение отставания российской экономики от мировых лидеров. При этом для разработки параметров федерального бюджета предлагается использовать базовый вариант прогноза. Это оправдано с точки зрения оценки доходной части бюджета, поскольку в этот вариант заложены достаточно низкие внешние условия (ниже ожиданий), и в случае ухудшения внешнеэкономической конъюнктуры вероятность необходимости пересмотра бюджета будет ниже. Вместе с тем использование именно этого варианта прогноза в качестве основы для бюджета заведомо ограничивает возможности влияния бюджетной политики на экономическое развитие. Базовый вариант прогноза предполагает действие следующих основных факторов, вносящих положительный вклад в рост ВВП: - восстановление роста конечного потребления домашних хозяйств (с 2017 г.); - прирост запасов материальных оборотных средств (также с 2017 г.); - инвестиции в основной капитал (с 2018 г.). К 2019 г. ожидается завершение инвестиционной паузы в российской экономике, однако даже тогда темпы роста ожидаются ниже темпов роста потенциального ВВП.[18] В целом заложенная в базовый вариант прогноза динамика российской экономики отражает ожидания широкого круга экономических экспертов относительно отсутствия быстрых перспектив восстановления экономического роста. Вместе с тем, базовый вариант прогноза может оказаться излишне пессимистичным взглядом на основные экономические параметры в ближайшие три года. По оценкам Института экономической политики имени Е.Т. Гайдара (далее – ИЭП) при аналогичных исходных условиях экономическая динамика может оказаться несколько лучше. Результаты последнего1 макроэкономического прогноза ИЭП предполагают восстановление положительной динамики основных макроэкономических показателей уже в 2017 г. и ожидаемые темпы роста для них чуть выше по сравнению с прогнозом социально- экономического развития Российской Федерации, подготовленным Правительством РФ. Так, по оценкам ИЭП, темп роста ВВП в 2017 г. может быть 0,5%, а не 0,2%, реальные располагаемые доходы могут вырасти на 0,6%, а не на 0,2%, рост инвестиций в основной капитал достигнет 1,5%, тогда как базовый вариант прогноза ожидает продолжение инвестиционного спада в 2017 г. Вместе с тем оценки розничного товарооборота, то есть динамики конечного потребления населения, в прогнозе Института Гайдара более сдержаны. В 2017 г. ИЭП ожидает незначительного сокращения розничного товарооборота на 0,3% вместо роста на 0,6%. Таким образом, наибольшая разница в прогнозной динамике фиксируется только для инвестиций в основной капитал, где она составляет 2 п.п. между прогнозом ИЭП и прогнозом Правительства РФ. Занижение этого прогнозного показателя, безусловно, отражает неудовлетворительное состояние инвестиционного климата и финансовых возможностей государства и корпоративного сектора по финансированию инвестиций в основной капитал. Для того, чтобы смягчить негативное восприятие инвесторами российской экономики, необходимо более эффективное распределение инвестиционных ресурсов, распределяемых в рамках федерального бюджета.[19] В соответствии со ст. 192 БК в составе материалов, направляемых в Государственную Думу Российской Федерации вместе с законопроектом о федеральном бюджете, внесен проект Бюджетного прогноза Российской Федерации на период до 2034 г. (далее – проект ДБП). Проект ДБП не соответствует требованиям постановления Правительства Российской Федерации от 31.08.2015 № 914 «О бюджетном прогнозе Российской Федерации на долгосрочный период» (далее – постановление №914) к его составу, содержанию и структуре. В частности, в проект ДБП не включены разделы по подходам и методологии разработки бюджетного прогноза; структуре расходов и доходов бюджетов бюджетной системы Российской Федерации; государственному и муниципальному долгу; основным подходам, целям и задачам формирования и реализации бюджетной, налоговой и долговой политики в долгосрочном периоде; механизмам профилактики рисков реализации Бюджетного прогноза; подходам к прогнозированию и показателям финансового обеспечения государственных программ Российской Федерации на период их действия. Также отмечаем, что проект ДБП представляет расчет бюджетных параметров не по установленной постановлением № 914 форме. Таким образом, представленный документ содержит произвольную интерпретацию информации по требованиям постановления № 914 в части содержания ДБП и включает только ту информацию, которая является доступной на текущий момент. По ожиданиям Минфина России, в ближайшие месяцы проект ДБП будет дорабатываться с уточнением параметров финансового обеспечения государственных программ Российской Федерации на период их действия, в том числе с учетом утвержденного федерального бюджета на 2017 г. и на плановый период 2018 и 2019 гг. Что касается представленных в проекте ДБП данных, то приходится констатировать, что они также не содержат внятных ответов на фискальные требования социально- экономического развития (потребности в государственном финансировании) при одновременном обеспечении бюджетной устойчивости. Бюджетные параметры определены исходя из признания необходимости изменения текущего состояния налогового, бюджетного, долгового регулирования, однако конкретных мер, их описания и бюджетных последствий их реализации не представлено, что делает невозможным проверить релевантность рассчитанных бюджетных параметров. Проект ДБП также не содержит оценок фискальной несбалансированности для бюджетов бюджетной системы в целом за рассматриваемый период, т.е. делает его ограниченно полезным для принятия каких бы то ни было управленческих решений в сфере фискального регулирования. В том числе данная оценка не учитывает различные варианты прогноза социально-экономического развития Российской Федерации на долгосрочный период и иных показателей социально-экономического развития Российской Федерации.[20] Более того, расчет бюджетного разрыва (fiscal gap) 2 для представленных в табл. 1 проекта ДБП параметров бюджетов бюджетной системы Российской Федерации указывает, что выбранный фискальный режим, который определяется структурой и объемом доходов и расходов (обязательств) бюджета, не является устойчивым. В частности, бюджетные параметры проекта ДБП на всем рассматриваемом периоде (2017–2034 гг.) предполагают наличие постоянного первичного дефицита бюджетов бюджетной системы Российской Федерации. Начиная с 2019 г. он составит в среднем 0,4 п.п. ВВП ежегодно. Если взять в качестве базы для приведения (дисконтирования) всех показателей номинальную процентную ставку по принципу «инфляция +3%3 », то суммарный прирост первичных бюджетных сальдо за 2017–2034 гг. составит 11,9% ВВП в ценах 2017 г. Фактически это означает, что государственный и муниципальный долг увеличатся на данную величину, что не является критичным по своему значению, однако указывает на факт неизбежного наращивания долговой нагрузки и откладывания решения вопроса бюджетной устойчивости на отдаленное (после 2034 гг.) будущее. Следовательно, формирование параметров федерального бюджета на заведомо неудовлетворительных с точки зрения долгосрочной бюджетной устойчивости характеристиках бюджетной системы РФ, содержащихся в ДБП, усиливает риски дальнейшего нарастания государственного долга и угрозы бюджетного кризиса при значительной макроэкономической нестабильности. А значит, заявленная в проекте ДБП цель в виде обеспечения необходимого уровня сбалансированности бюджетов бюджетной системы Российской Федерации и достижения стратегических целей социально-экономического развития Российской Федерации становится невыполнимой, а сам проект ДБП неприемлемым для утверждения.[21] Более того, в представленном виде проект ДБП дискредитирует саму идею долгосрочного бюджетного прогнозирования, выхолащивая все рациональное, что в ней имеется (многие развитые страны осуществляют бюджетное прогнозирование на временной горизонт от 15 до 100 лет). Очевидно, ДБП не должен определять модель экономического развития, но в то же время он должен устанавливать определенные бюджетные правила и подходы к определению основных параметров бюджетов бюджетной системы Российской Федерации при условии поддержания приемлемого уровня устойчивости фискального режима. Считаем оправданным, чтобы ДБП в качестве базового варианта исходил из следующих параметров долгосрочного социально-экономического развития: темпы роста на уровне структурных, консервативная оценка цены на нефть, осуществление структурных и институциональных преобразований и т.п.

|

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 389. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |