|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

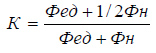

Коэффициент нарастания затратДля определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий, ее отражает, так называемый, коэффициент нарастания затрат. Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, — затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно. На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить следующим образом:

§ К — коэффициент нарастания затрат; § Фед — единовременные затраты; § Фн — нарастающие затраты. При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле:

§ Сн.п. — себестоимость изделия в незавершенном производстве; § Сг.и. — производственная себестоимость готового изделия. Величина норматива незавершенного производства (Нн.п.) рассчитывается по формуле: Н н.п. = V сут * Тц * Кн.з., § V сут — плановый суточный объем выпуска продукции по производственной себестоимости; § Тц — длительность производственного цикла; § Кн.з — коэффициент нарастания затрат в производстве. Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат. Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях промышленности может производиться иными методами, в зависимости от характера производства.  Норматив оборотных средств в запасах готовой продукции Норматив оборотных средств в запасах готовой продукции (Нг.п) можно определить по формуле: Н г.п = В сут (Т ф.п + Т о.д), § В сут — суточный выпуск готовой продукции по производственной себестоимости; § Т ф.п — время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.; § Т о.д — время, необходимое для оформления документов для отправки груза потребителю, дн. Незаполнение норматива оборотных средств может привести: § к сокращению производства; § невыполнению производственной программы из-за перебоев в производстве и реализации продукции, из-за отсутствия материальных ресурсов и необходимого задела незавершенного производства; § к нарушению графика отгрузки готовой продукции потребителю. Возникновение сверхзапасов приводит к иммобилизации средств (отвлечение средств, выбытие их из непрерывного кругооборота) и замедлению оборота средств, свидетельствует о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов. В современных условиях значение нормирования оборотных средств резко возрастает, так как, в конечном итоге, это связанно с платежеспособностью и финансовым состоянием предприятия. Методы нормирования Различают следующие методы нормирования оборотных средств: Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно — технического развития предприятия. Этот метод очень трудоемкий, но он позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах. Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, с учетом соотношения между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства; снабжения; реализации продукции; расчетов. На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов. Вопрос№23 Показатели эффективности использования оборотных средств. Пути улучшения использования оборотных средств. |

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 406. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |