|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ВИДІЛЯЮТЬ ТРИ РІВНІ БАНКІВСЬКОЇ КОНКУРЕНЦІЇу залежності від складу суб’єктів, що конкурують між собою: 1. Конкуренція між комерційними банками. Її рівень і гострота визначаються насамперед співвідношенням між універсальними і спеціалізованими банками. Функціонує обернена залежність: чим вищий рівень спеціалізації в банківській сфері, тим нижчий рівень конкуренції. Оскільки визначальною тенденцією в банківській сфері є ріст універсалізації банків, то цілком логічним буде висновок про загострення конкуренції на цьому рівні. 2. Конкуренція комерційних банків з небанківськими кредитно-фінансовими установами, до яких належать: ломбарди, пенсійні фонди, інвестиційні фонди, установи кредитної кооперації тощо. 3. Конкуренція комерційних банків з нефінансовими організаціями (з відділеннями зв’язку у сфері грошових переказів, з торговими підприємствами, що реалізують товари в кредит, з структурами, що емітують і обслуговують платіжні карткитощо). Два підрівні банківської конкуренції: - індивідуальна конкуренція, при якій конкурують окремі кредитні інститути; - групова конкуренція, при якій конкурують групи кредитних інститутів. Залежно від пріоритету ринкових суб’єктів, що приймають участь в конкуренції виділяють: - конкуренцію продавців – суперництво кредитних інститутів за найвигідніші умови продажу; - конкуренцію покупців – змагання наявних і потенційних клієнтів за кращі умови доступу до банківських продуктів. 2.3 Основними факторами конкурентного середовища є: - держава і її конкурентна політика; - нові учасники ринку, поява яких загострює конкуренцію; - споживачі, що впливають на продавців;  - постачальники фінансового капіталу на ринках; - установи і організації парабанківської системи; - ринкові стратегії діючих конкурентів; - розвиток інфраструктури ринку; - інвестиційний клімат. Поняття досконалої конкуренції для фінансового ринку (і ринку банківських послуг у тому числі) передбачає: - всі учасники мають вільний і рівний доступ до ринку і ніхто не контролює ціну; - інформаційні потоки про цінні папери і пропозицію фінансових ресурсів вільні та доступні для всіх учасників ринку; - не існує суттєвих обмежень для вільної торгівлі цінними паперами і кредитними ресурсами; - відсутній вплив деформуючих податків. Основним методом оцінки конкурентного середовища є структурний метод, що ґрунтується на визначенні наступних параметрів: - продуктові межі ринку (в основі лежить уявлення споживачів про взаємозамінність фінансових послуг, які складають одну продуктову групу); - географічні межі ринку При визначенні географічних меж ринку враховуються: - можливість переміщення попиту між окремими територіями, які ймовірно входять до єдиного географічного ринку (доступність транспортних засобів для переміщення споживача до каналу збуту банку при достатньо низьких витратах на таке переміщення); - можливість переміщення пропозиції між територіями одного географічного ринку (співставність рівня цін, невисокі затрати надання послуг по місцю знаходження споживачів, відсутність адміністративних обмежень тощо). - оцінка місткості ринку; - оцінка долі банку на ринку; - оцінка ринкового потенціалу банку Місткість ринку визначається як сума оборотів по даному виду фінансових послуг у межах визначеного ринку всіма фінансовими організаціями.

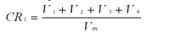

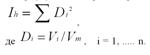

де Vm – місткість ринку; Vi – оборот за послугою і-тої фінансової організації; N – кількість фінансових організацій. Доля банку на ринку визначається із співвідношення його обороту за певним видом послуг до загальної суми обороту всіх банків у визначених географічних межах ринку. Показник ринкової концентрації показує ступінь монополізації ринку (показник, обернений до інтенсивності конкуренції). показує загальну долю чотирьох лідерів ринку, не чутливий до різних варіантів розподілу долей між банками

Індекс Херфіндала-Хіршмана: Усуває недоліки показника ринкової концентрації; Значення в інтервалі від 0 до 1 При чистій монополії 1

Індекс Розенблюта Розраховується з урахуванням порядкового номеру банку на основі ранжування долей від максимуму до мінімуму Найбільша інтенсивність конкуренції при приблизно рівних долях конкурентів

Критичне співвідношення ринкових долей конкурентів:

Максимальна інтенсивність конкуренції буде спостерігатися для ринку приблизно рівних конкурентів при відсутності явних лідерів і аутсайдерів.

2.4 Внутрігалузева конкуренція має дві форми: - предметна; - видова. Предметна здійснюється між продавцями, які пропонують ідентичний товар, що може відрізнятися тільки якістю, а по відношенню до банківських послуг найчастіше тільки ціною (прикладом можуть бути стандартизовані послуги банків по залученню вкладів). При видовій конкуренції продукти одного цільового призначення відрізняються іншими суттєвими параметрами (кредитні послуги). Внутрігалузева конкуренція має дві форми: - конкуренція шляхом переливу капіталу; - функціональна конкуренція. Конкуренція шляхом переливу капіталу виникає при зміні профілю діяльності або її диверсифікації (розширення, розгалуження). Такий перелив капіталу можливий через подолання вхідних і вихідних бар’єрів галузі. Вхідні бар’єри – це перепони для проникнення на ринок нових конкурентів. Для банківської справи характерною є відсутність, як правило, патентного захисту новинок, що полегшує доступ конкурентів. В банківській діяльності практично не існує проблеми недоступності каналів збуту, що пояснюється специфікою банківського продукту і переважно прямою системою збуту. До найбільш суттєвих вхідних бар’єрів належать: - правові обмеження: - складні процедури реєстрації і ліцензування банківської діяльності; - високі вимоги до керівників (стаж роботи, освіта, наявність управлінського досвіду, відсутність суттєвих зауважень з боку НБУ до діяльності на попередніх посадах тощо); - високі вимоги до мінімального розміру статутного капіталу. - високі затрати на переорієнтацію споживачів; - необхідність значних інвестицій в матеріально-технічну базу і кадри. Вихідні бар’єри в банківському бізнесі суттєвої ролі не відіграють. Банки, входячи в інші галузі, як правило із освоєних ринків не йдуть. Функціональна конкуренція – це конкуренція різних, але взаємозамінних товарів (товарів-субститутів). Такий тип конкуренції у банківському бізнесі не відіграє суттєвої ролі. |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 359. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |