|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Вопрос. Понятие кредитоспособности организации и методики ее оценки ⇐ ПредыдущаяСтр 3 из 3 Кредитоспособностьэто – комплексная правовая и финансовая характеристика заемщика, представленная финансовыми и нефинансовыми показателями, позволяющими оценить его возможность в будущем полностью и в срок исполнить обязательства по кредитному договору. В отличие от общей платёжеспособности кредитоспособность заемщика не фиксирует неплатежи за истекший период или на какую-либо дату, а прогнозирует его платежеспособность на ближайшую перспективу Методики оценки кредитоспособности заемщика базируются на показателях, которые отражают размещение и источники оборотных средств, результаты хозяйственно-финансовой деятельности заемщика. Конкретные показатели оценки, а также механизм их сведения их в единую рейтинговую модель, на основе результирующего индикатора которой принимается решение о кредитовании, могут быть различны Первая методика оценки кредитоспособности заемщика 1 этап: На основании системы коэффициентов анализируется финансовое состояние организации – потенциального заемщика

2 этап: изучение деловой репутации организации – потенциального заемщика, а также его положения на товарном и финансовом рынке:  - уровень кредитной дисциплины – кредитную историю клиента; - уровень конкурентоспособности заёмщика и его производственный потенциал; - уровень рентабельности; - основные показатели, характеризующие не только финансовое состояние, но и финансовые результаты, состав и динамику денежных потоков и др. - эффективность использования ресурсов – уровень деловой активности; - источники возможного погашения кредита – залоговые права, гарантии, поручительства и др. 3 этап: на базе рейтинговых показателей , представленных в табл. определяется классность заёмщика.

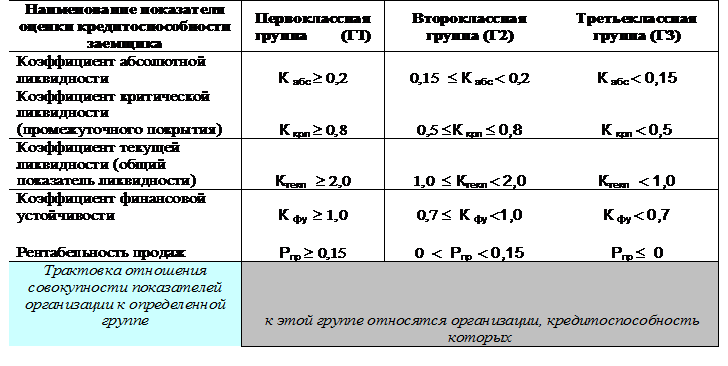

банки разделяют клиентов на три класса показатели которых : - первый класс - выше средних; - второй класс –на среднем уровне; - третий класс ниже среднего уровня. 4 этап: расчёт рейтинга заёмщика в баллах, исходя из уровня классности. Показатели 1 –го класса имеют более низкий рейтинг. Общая оценка кредитоспособности проводится в баллах, которые определяются путём умножения рейтинга каждого показателя на класс кредитоспособности: - первому классу присваивается 100 – 150 баллов; - второму классу присваивается 151 – 250 баллов; - третьему классу присваивается более 250 баллов. Банк строит свои отношения с клиентами по-разному, с учётом объективных и субъективных факторов. • Клиента первого класса могут открывать кредитную линию, предоставлять льготные условия кредита. • Клиентам второго класса кредит предоставляется на обычных условиях, то есть, как правило, под залоговое обеспечение. • Клиенты третьего класса кредитуются с учётом рисков, которым банк подвергает себя, выдавая кредит. В этих случаях сумма кредита не может превышать величину уставного капитала; кредит выдаётся под повышенную ставку и т.д. Вторая методика оценки кредитоспособности 1 этап: На основании системы коэффициентов, представленных в табл. анализируется финансовое состояние и деловая активность организации – потенциального заемщика. 2 этап: на основании отнесения значений финансовых коэффициентов к характеристикам групп кредитоспособности делается предварительная оценка того, к какой группе может быть отнесена анализируемая организация

3 этап: обобщенная оценка кредитоспособности заемщика на основе рейтинговой модели, в соответствии с которой каждому из рассчитанных коэффициентов присваивается свой весовой коэффициент: - Коэффициент абсолютной ликвидности – 0,11 - Коэффициент критической ликвидности - 0,05 - Коэффициент текущей ликвидности - 0,42 - Коэффициент финансовой устойчивости - 0,21 - Коэффициент рентабельности - 0,21 4 этап: посредством суммирования умноженных на соответствующие весовые значения коэффициентов определяется рейтинговое число заемщика, на основании которого он относится к определенной группе

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 396. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||