|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

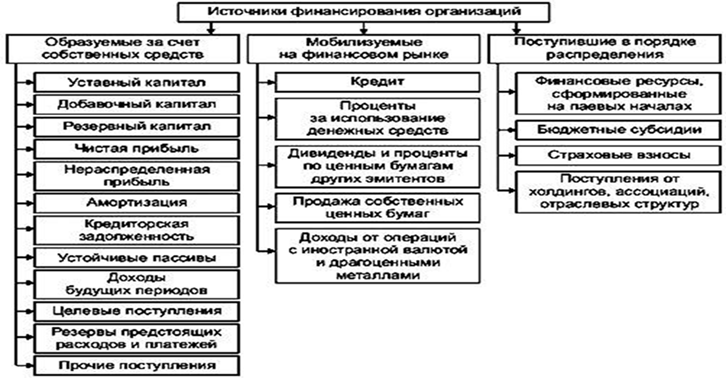

Основные источники финансирования организаций

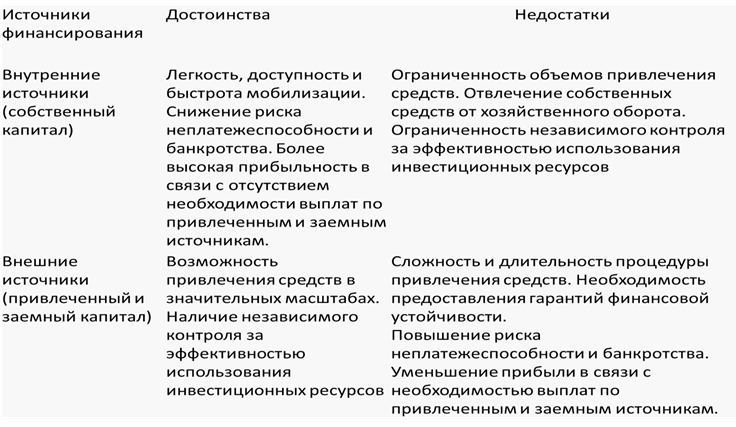

Сравнительная характеристика источников финансирования

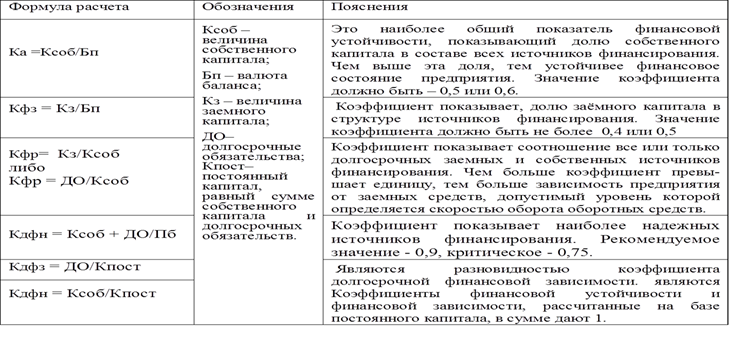

Показатели долгосрочной финансовой устойчивости Коэффициент финансовой автономии (независимости), также называемый коэффициентом концентрации капитала, коэффициентом финансовой устойчивости - (Ка); • Коэффициент финансовой зависимости - (Кфз); • Коэффициент финансирования (финансового риска) - (Кфр); • Коэффициент долгосрочной финансовой независимости (финансовой устойчивости) - (Кдфн); • Коэффициент долгосрочной финансовой зависимости - (Кдфз); • Коэффициент долгосрочной финансовой независимости- (Кдфн).

Коэффициент финансовой автономии Коэффициент финансовой автономии(аналоги: коэффициент финансовой независимости; коэффициент концентрации собственного капитала, коэффициент собственности, коэффициент независимости, EquitytoTotalAssets ) — показывает степень независимости предприятия от кредиторов. Данными для его расчета служит бухгалтерский баланс организации. Коэффициент определяется как отношение собственного капитала к общей сумме активов, тем самым показывая долю собственных средств в общей структуре активов (куда входят и собственные средства и заемные). • В отечественных источниках Кфа= Собственный капитал/Активы • В иностранной литературе EtTA = EC/TA где: EC (EquityCapital) – собственный капитал предприятия; TA (Total Assets) – суммаактивов. Если коэффициент автономии имеет низкие значения, это говорит о том, что предприятие финансово неустойчиво (зависимо от кредиторов). В России коэффициент автономии имеет нормативное значение равное >0,5. Оптимальное значение в диапазоне от 0,6-0,7. К примеру, в иностранных источниках нормативное значение у данного коэффициента в США и в Европе равно 0,5, в Южной Корее – 0,3. Коэффициент автономии следует рассматривать в соотношении с предприятиями одной отрасли. Это позволит более точно определить свое место в общей системе схожих предприятий. Коэффициент автономии (финансовой независимости) используется в анализе финансового состояния предприятия арбитражными управляющими согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа». |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 341. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |