|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

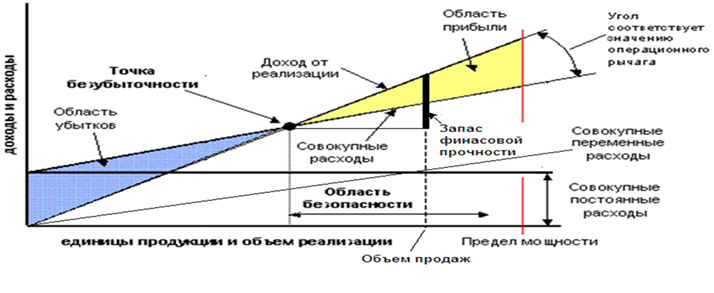

Маржинальный метод анализа безубыточности1) маржинальный доход (валовая маржа, вклад на покрытие) а) маржинальный доход на весь выпуск продукции: МД = В – Зпер., где МД – маржинальный доход на весь выпуск продукции; В– выручка от реализации продукции (работ, услуг); Зпер – общая сумма переменных затрат; б) маржинальный дохода на единицу продукции: мдед. = ц – зпер., где мd– маржинальный доход, приходящийся на единицу выпускаемой продукции; ц – цена единицы продукции; зпер – переменные затраты на единицу продукции. 2) относительный маржинальный доход – это маржинальный доход, выраженный в процентах к выручке (коэффициент маржинального дохода): ОМД = (МД/В)*100% 3) Точка безубыточности в денежном выражении – уровень критической выручки:Вкр. = (Впл.* Зпост)/МД Вкр. – критическая выручка от реализации продукции, в руб. Содержание понятия «Запас финансовой прочности», расчетные модели Под запасом финансовой прочности (ЗФП)понимается разность между фактическим и безубыточным объемами производства и реализации в натуральном и стоимостном выражении либо соотношение этой разности и фактических объемов. ЗФП = Вфакт-В безуб = Ц*КБ Вфакт, Вбезуб– выручка фактическая и выручка безубыточная (при которой расходы покрываются доходами, но не формируется прибыль) соотвественно; Ц – цена реализации; КБ- кромка безопасности, количество, на которое можно уменьшить объем реализации в натуральном выражении, не неся убытков КБ = (Объем продаж фактический – Объем продаж безубыточный) Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием маржинального дохода (повышая цену и/или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек.  Графический метод анализа безубыточности

Анализ безубыточности позволяет вычислить такую сумму или количество продаж, при которых приход равен расходу. В этом случае бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Вопрос. Механизм выбора наиболее безопасного варианта управленческого решения на основе маржиналистической концепции |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 365. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |