|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Математический метод анализа безубыточностиСтр 1 из 3Следующая ⇒ Управленческие решения на основе маржинального анализа План 1. Основные положения и допущения анализа безубыточности. 2. Подходы к анализу безубыточности: математический, маржинальный, графический. 3. Механизм выбора управленческого решения на основе маржиналистической концепции 4. Показатель сила операционного рычага Вопрос. Основные положения и допущения анализа безубыточности Анализ безубыточности–это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема реализации и прибыли, цель которого установить, что произойдет с финансовыми результатами при изменении объемов производственной деятельности Анализ безубыточности основан на следующих допущениях: 1) все затраты можно разделить на постоянные и переменные (при этом постоянные затраты остаются постоянными только на протяжении определенного промежутка времени); 2) переменные затраты на единицу продукции остаются неизменными (т.е. между объемом реализации и переменными затратами существует линейная зависимость); 3) постоянные затраты в течение рассматриваемого периода остаются неизменными; 4) ассортимент производимой продукции неизменен; 5) объем производства и реализации продукции в плановом периоде равны.

Использование анализа безубыточности для принятия управленческих решений Преимущества и недостатки анализа безубыточности Преимущества анализа безубыточности: •основан на методе калькуляции по предельным затратам, который лучше всего отражает природу постоянных и переменных затрат; •пригоден для краткосрочного планирования и принятия решений;  •при несовпадении объемов продаж и производства в показатели ожидаемых прибылей можно внести поправки на изменения в уровнях запасов; •позволяет использовать различные комбинации в ситуациях «что если». Недостатки анализа безубыточности: •анализ суммарных затрат представляет собой непростой процесс, в лучшем случае является только оценкой; •постоянные затраты являются неизменными только в течение короткого периода времени и при ограниченных уровнях активности; •удельные переменные затраты являются постоянными течение короткого времени; •продажная цена продукции постоянна только в течение короткого времени; •наличие не рассматриваемых факторов, влияющих на затраты и доходы (производительность, рыночные факторы).

Вопрос. Основные подходы к анализу безубыточности: математический, маржинальный, графический Определение точки безубыточности состоит в нахождении объема реализации, при котором выручка покрывает, но не превышает, все затраты предприятия, связанные с производством и реализацией продукции, и прибыль равна нулю. Точка, которая характеризует уровень нулевой прибыли, называется точкой безубыточности (критической точкой, порогом рентабельности, мертвой точкой, точкой безразличия, точкой перехода). Условие уровня нулевой прибыли – выручка от продаж равна сумме постоянных и переменных затрат: Вкр. = Зпост. + Зпер. = ц* Qкр. = Зпост. + зпер.* Qкр., где Вкр.– критическая выручка от реализации продукции, в руб. Qкр. – объем выпуска продукции в натуральном выражении, соответствующий точке безубыточности; зпер.- величина переменных затрат на единицу продукции. Зпост.- общая сумма постоянных затрат; Зпер. - общая сумма переменных затрат. ц– цена единицы продукции; Методы анализа безубыточности: • Математический (метод уравнения); • Маржинальный (метод валовой прибыли); • Графический. Математический метод анализа безубыточности П = В - Зпер - Зпост = (ц - зпер.) Q - Зпост., где П – прибыль от продаж; В – выручка от реализации продукции (работ, услуг); Зпер – общая сумма переменных затрат; Зпост – общая сумма постоянных затрат; ц – цена единицы продукции; зпер – переменные затраты на единицу продукции; Q– объем продукции в натуральном выражении. Вкр. = Зпост.+ Зпер.= ц · Qкр. = Зпост.+ Зпер.· Qкр.= ц · Qкр. = Зпост. + Зпер. где Вкр. –критическая выручка, точка безубыточности в денежном выражении Qкр. = Зпост / (Ц — Зпер). Qкр.– критический объем реализации, точка безубыточности в натуральном выражении |

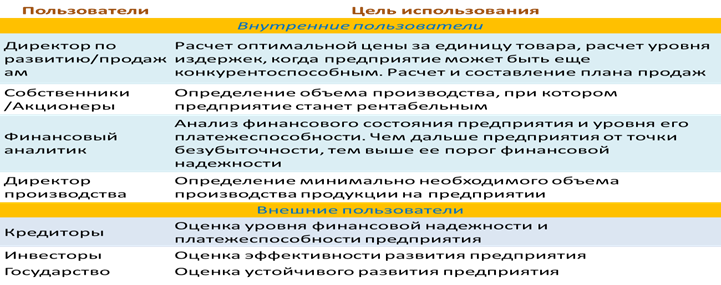

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 398. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |