|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

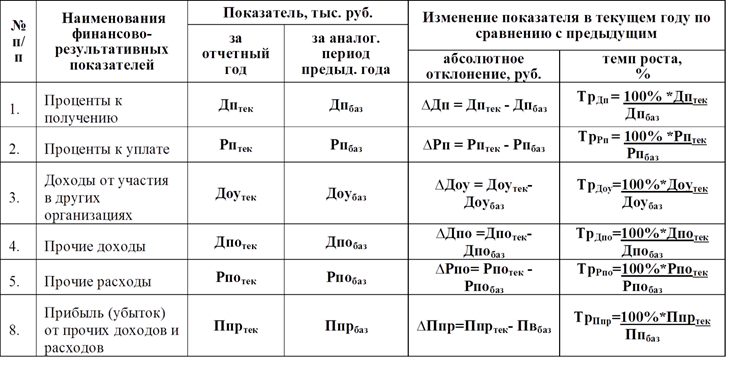

В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее• Во-первых, основными факторами формирования прибыли (убытка) от продаж являются валовая прибыль (фактор увеличения) и совокупность коммерческих и управленческих расходов (фактор уменьшения). Основную динамику темпам роста прибыли (убытка) от продаж должна задавать валовая прибыль, влияние коммерческих и управленческих расходов может оказывать корректирующее воздействие. Вместе с тем, необходимо следить за тем, чтобы темпы роста коммерческих и управленческих расходов были меньше темпов роста валовой прибыли. Иначе, это негативно отразиться на результатах хозяйственной деятельности. • Во-вторых, на динамику валовой прибыли оказывают влияние два фактора: выручка от продажи (фактор увеличения) и себестоимость продаж (фактор уменьшения). Если темпы роста выручки от продаж опережают темпы роста себестоимости продаж, то темп роста валовой прибыли будет опережать темп роста себестоимости. В условиях проявления международного финансового кризиса такое соотношение получить достаточно сложно. Механизм анализа динамики финансово-результативных показателей В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее: • Во-первых, если организация ведет активную финансовую деятельность то определять динамику темпов сальдо от прочих доходов и прочих расходов будут: проценты к получению, проценты к уплате, доходы от участия в других организациях. • Во-вторых, если организация осуществляет финансовую деятельность для размещения временно свободных денежных средств, то доходы от нее будут превышать расходы и положительно влиять на финансовый результат от прочей деятельности. Если же финансовая деятельность используется для восполнения дефицита финансовых ресурсов, то это будет являться фактором снижения финансового результата от прочей деятельности.  • В-третьих, в показателе прочие расходы содержатся такие налоги, относимые на расходы как налог на имущество, налог на землю, транспортный. Поэтому, они оказывают прямое и непосредственное влияние на прибыль (убыток) от прочих расходов, уменьшая сумму данного показателя. Темп роста перечисленных налогов не зависит от изменения масштабов хозяйственной деятельности, а возрастает при количественном увеличении владения имуществом, транспортными средствами и землей. • Если финансовая деятельность организации незначительна, то именно динамика показателя прочие расходы будет определять динамику сальдо от прочих доходов и расходов, влияющих на величину бухгалтерской прибыли. • |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 328. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |