|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

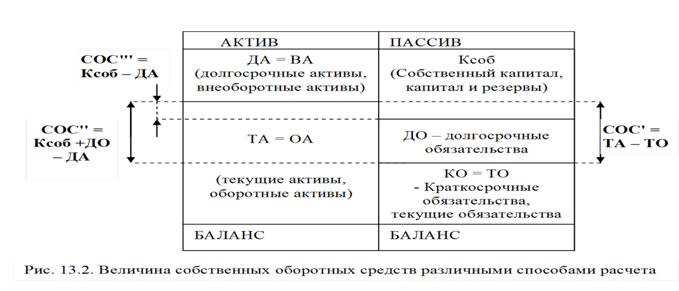

Аналитические выражение оценки ликвидности баланса с учетом фактора времени ⇐ ПредыдущаяСтр 3 из 3 1) Если выполнимо неравенство А1> П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов. 2) Если выполнимо неравенство А2> П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. 3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. Выполнение первых трех условий приводит автоматически к выполнению условия: A4<=П4 Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия Вопрос. Абсолютные показатели ликвидности баланса В номиналистической теории ликвидности для характеристики ликвидности баланса и диагностики краткосрочной и среднесрочной платежеспособности используются: 1) Абсолютные показатели: • Вышеприведенные соотношения, характеризующие типы состояния ликвидности баланса предприятия; • Показатель «текущая ликвидность» • Показатель «перспективная ликвидность» • Показатель «собственные оборотные средства»  2) Относительные показатели – коэффициенты ликвидности Расчет абсолютных показателей текущей и перспективной ликвидности Показатель «текущая ликвидность» характеризует платежеспособность организации на ближайший период времени в абсолютном выражении: ТЛ=(А1 + А2') – (П1 + П2) где А1- Наиболее ликвидные активы, представлены статьями: «Денежные средства» и «Краткосрочные финансовые вложения»; А2'- Быстро реализуемые активы представлены статьей «Краткосрочная дебиторская задолженность, либо (в соответствии с некоторыми методическими рекомендациями общая сумма оборотных активов уменьшенная на сумму расходов будущих периодов) ; П1- Наиболее срочные обязательства представлены статьей «Кредиторская задолженность»; П2 - Краткосрочные пассивы, представленные статьями «Краткосрочные заемные средства» и «прочие краткосрочные пассивы». Показатель «перспективная ликвидность» свидетельствует о платежеспособности организации на основе сравнения будущих поступлений и платежей. Показатель «перспективная ликвидность», характеризует финансовое состояние после окончания финансового года :ПЛ = A3 – ПЗ где А3 - Медленно реализуемые активы, представленные статьями раздела «Оборотные активы», за исключением ранее отнесенных нами к А1 и А2; П3 - Долгосрочные пассивы, представленные долгосрочными кредитами и заемными средствами, доходами будущих периодов, резервами предстоящих расходов и платежей. Показатель собственные оборотные средства Синонимы «чистые оборотные активы», «собственный оборотный капитал», «рабочий капитал» - (workingcapital).

Величина собственных оборотных средств, рассчитанная на основе первого и второго подходов, совпадают для случая если расчеты на основе второго подхода произведены с учетом всех источников финансирования, то есть собственного капитала и долгосрочных обязательств Вопрос. Понятие платежеспособности и использование показателей ликвидности для ее оценки Платежеспособность – внешнее проявление хорошего финансового состояния, то есть способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения. Платежеспособность – это наличие активов, достаточных для погашения обязательств и ведения хозяйственной деятельности, в том числе для полной и своевременной уплаты налогов. Отличие ликвидности от платежеспособности: • показатели ликвидности могут характеризовать финансовое положение как вполне удовлетворительное, однако, эта оценка может быть ошибочной с точки зрения платежеспособности. • неплатежеспособность может быть как случайной, временной, так и длительной, хронической (возникающей из за недостаточной обеспеченности финансовыми ресурсами, нерациональной структуры оборотных средств, снижения объемов реализации продукции, несвоевременного поступление платежей от контрагентов и др). |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 345. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |