|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

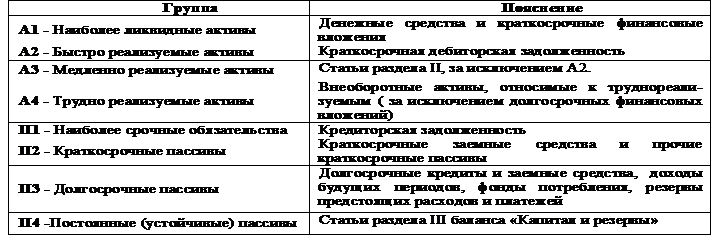

Аналитическая интерпретация структуры и динамики пассива балансаПассивы – это источники финансирования деятельности организации. Источники финансирования состоят из собственных и заемных средств Собственные средства - это собственный капитал, который используется для финансирования бизнеса и отражается в Ш разделе баланса. В него включается: уставный капитал; добавочный капитал; резервный капитал; нераспределенная прибыль. • Заёмные средства – это краткосрочные и долгосрочные обязательства, которые отражаются в 1У и У разделах баланса. В анализе структуры капитала зачастую рассматриваются в совокупности все долгосрочные источники финансирования, которые образуют постоянный капитал,состоящий из собственного капитала и долгосрочных обязательств. Анализ структуры пассивов позволяет оценить разные аспекты долгосрочной финансовой устойчивости организации, уровень концентрации капитала, уровень финансовой зависимости и независимости организации. Понятия ликвидности активов, ликвидности баланса и ликвидности организации Ликвидность активовозначает способность ценностей легко превращаться в деньги, то есть абсолютно ликвидные средства.Ликвидность можно рассматривать с двух сторон: как время, необходимое для продажи актива, и как сумму, вырученную от продажи актива. При реализации этого подхода пассивы также нуждаются в оценке не сточки зрения номинальных, вытекающих из их положения в балансе сроков погашения, а с учетом реальных требований к их оплате в хозяйственной практике конкретной организации. • Ликвидность баланса– такое соотношение (сбалансированность) активов и пассивов, которое лежит в основе платежеспособности в краткосрочной перспективе и в основе финансовой устойчивости в долгосрочной перспективе. Оценивается на основе номиналистической группировки активов по степени ликвидности, пассивов по степени срочности их погашения.  • Ликвидность предприятия– это характеристика его возможности к погашению имеющейся задолженности в кратчайшие сроки за счет имеющихся активов, с учетом их реальной ликвидности, что говорит о его финансовой стабильности. Ликвидность предприятия отличается от ликвидности баланса тем, что используется не номиналистическая а инвентаризационная теория ликвидности активов и ревизионный подход к оценке срочности погашения обязательств. Группировка активов и пассивов, используемая при построении аналитического баланса При агрегации балансовых статей активы группируют по степени их ликвидности, а пассивы, по степени срочности погашения

Оценка ликвидности баланса на основе соотношения основных групп активов и пассивов

|

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 415. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |