|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

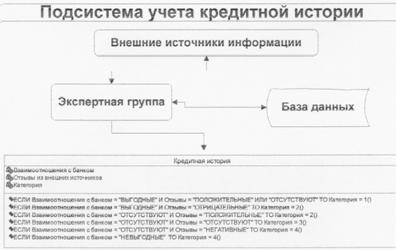

Подсистема учета кредитной истории ⇐ ПредыдущаяСтр 8 из 8 При рассмотрении кредитной заявки немалое внимание уделяется кредитной истории заемщика. Вполне разумно, что банк охотнее выдаст кредит заемщику, с которым в прошлом имелись взаимовыгодные отношения. Также существенное значение имеют отзывы или другая информация из внешних источников относительно потенциального заемщика. Подсистема учета кредитной истории состоит из базы данных, в которой хранится информация обо всех заемщиках банка и их кредитной истории, а также фрейма кредитной истории, Фрейм содержит слоты «Взаимоотношения с банком», «Отзывы из внешних источников», «Категория». Экшертная группа, изучая информацию из базы данных, и внешних источников выбирает для каждого слота нечеткое определение. Пакеты правил определяют категорию кредитной истории заемщика в зависимости от значений слотов. Структура подсистемы представлена на рис. 13.10.

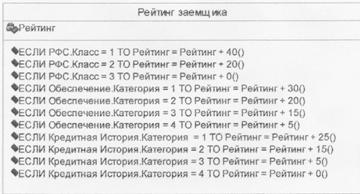

Рис.13.10 Модель подсистемы учета кредитной истории. Рейтинг заемщика. Информация из всех подсистем агрегируется в итоговый суперфрейм «Рейтинг заемщика». Пакеты правил этого фрейма используются для определения категории заемщика, которая является основой для определения целесообразности кредитования и условий выдачи кредита. Рис.13.11. Рейтинг заемщика. В зависимости от количества набранных баллов заемщик попадает в одну из категорий кредитоспособности. Далее информация о кредитоспособности заемщика поступает в модуль «Условия выдачи кредита», где вырабатывается окончательные рекомендации по объему кредитования, ставке процента, графику выдачи кредита и условиям погашения процентов, и основного долга и прочие условия. Эта информация предоставляется ЛПР. Далее, в случае положительного решения, параметры и условия кредитного договора согласуются с заемщиком и принимается окончательное решение о кредите. |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 368. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |