|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

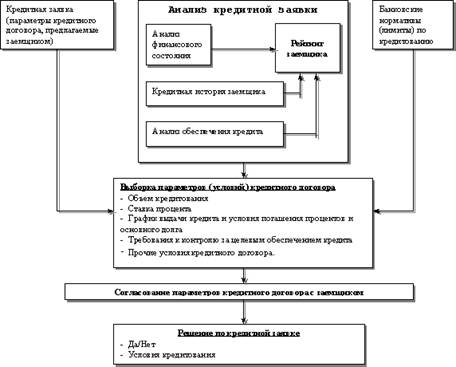

Система оценки кредитоспособности заемщика.Кредитоспособность заемщика означает способность юридического или физического лица полностью и в срок рассчитаться по своим долговым обязательствам.Кредитоспособность клиента в мировой банковской практике являлась и является одним из основных объектов оценки при определении целесообразности и форм кредитных отношений. Способность к возврату долга связывается с моральными качествами клиента, его искусством и родом занятий, степенью вложения капитала в недвижимое имущество, возможностью заработать средства для погашения ссуды и других обязательств в ходе процесса производства и обращения. В настоящее время существует практика предоставления кредита, исходя не из субъективных оценок, а на основе экономических расчетов, по которым определяется уровень доверия к клиенту и его способность вернуть кредит в обусловленныесроки. Под экономическим расчетом понимают только оценку финансового состояния заемщика и его платежеспособности. Но так как кредитование в целом характеризуется асимметричным распределением информации (это особенно характерно для малых предприятий:они зачастую не в состоянии предоставить весть объем информации о своем предприятии, который обычно используется банками как база для принятия решений о кредитовании), разрабатываются новые технологии, которые традиционный процесс оценки кредитоспособности изменяют в соответствии не только с реальными экономическими показателями, но и позволяют оценивать реальные стоимости залоговых средств и учитывать другие неформальные факторы. Процесс рассмотрения кредитной заявки можно проиллюстрировать на рис.13.1

|

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 370. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |