|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Архитектура системы и характеристика функциональных блоков.Система состоит из нескольких основных модулей (см. рис.13.7) · Подсистема анализа финансового состояния заемщика · Подсистема анализа залоговых средств · Подсистема учета кредитной истории · Рейтинг заемщика · Условия выдачи кредита

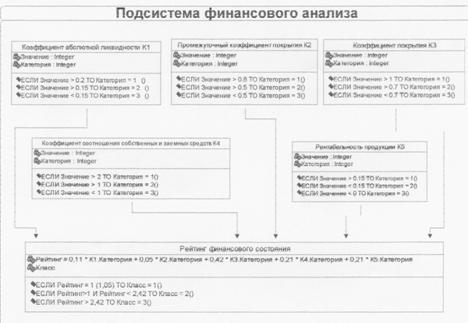

Рис.13.7 Архитектура системы. Подсистема анализа финансового состояния заемщика Это один из важнейших модулей разрабатываемой системы. Подсистема финансового анализа реализуется на основе фреймово-продукционной модели представления знаний. В качестве фреймов выступают основные финансовые показатели, используемые при оценке финансового состояния: · коэффициент абсолютной ликвидности; · промежуточный коэффициент ликвидности; · коэффициент покрытия; · коэффициент соотношения собственных и заемных средств; · коэффициент рентабельности продукции. Каждый фрейм содержит два основных слота: значение и категория. Значение финансового показателя рассчитывается по соответствующей формуле на основании данных финансовой отчетности заемщика. Далее при помощи продукционных правил значение сравнивается с нормативным и определяется категория показателя. Рейтинги всех финансовых показателей стекаются в единый фрейм, названный рейтингом финансового состояния. В том фрейме при помощи формулы рассчитывается агрегированный рейтинг финансового состояния и определяется его класс. Здесь же по требованию пользователя система готовит выводы по финансовому состоянию заемщика. Фреймово-продукционная модель подсистемы приведена на рис.13.8.

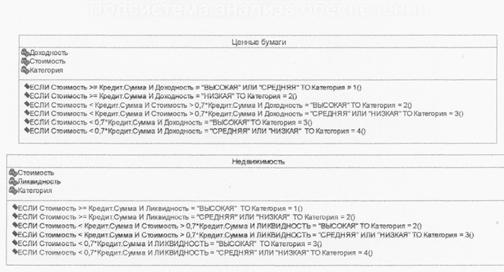

Рис.13.8 Модель подсистемы финансового анализа. Подсистема анализа залоговых средств  Предлагаемое заемщиком обеспечение имеет принципиальную важность при принятии решении о выдаче кредита или об отказе, Объективно оценить стоимость заложенного имущества современный уровень развития аналитических технологий не позволяет, поэтому система должна взаимодействовать с экспертами из отделов оценки недвижимости и ценных бумаг. В случае предоставление заемщиком ценных бумаг или недвижимости в качестве обеспечения экспертами соответствующего отдела проводится анализ их основных характеристик (стоимости и доходности для ценных бумаг и стоимости и ликвидности для недвижимости) и с помощью нечетких определений информация поступает на вход фрейма анализа обеспечения. Этот фрейм содержит пакеты правил, при помощи которых определяется категория обеспечения. Фреймово-продукционная модель подсистемы приведена на рис. 13.9

Рис.13.9 Модель подсистемы анализа обеспечения. |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 396. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |