|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

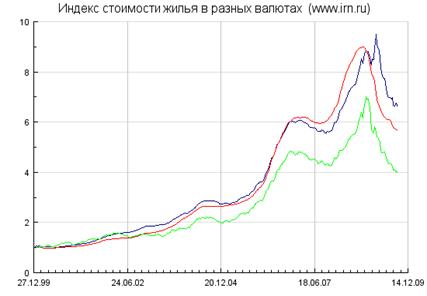

Например, Case-study «Рынок недвижимости в Москве»Описание ситуации. Динамику цен на московскую недвижимость с начала 2000 г. демонстрирует следующий график: Попробуем разобраться, какие факторы определяют поведение московских цен.

Весьма неожиданно отозвался о ситуации на рынке недвижимости … Герман Греф, выступая на экономической конференции в Москве. "На сегодняшний день российская экономика страдает от отсутствия инвестиционного Эксперт №30, 21 августа 2006: …Темпы роста реальных цен во второй половине 2005 года поднялись до уровня 40 % годовых, а в 2006 году их скорость увеличилась до 90 % годовых, то есть по отношению к норме долгосрочного тренда скорость роста выросла в семь раз. Это чрезвычайное для экономики событие.

Там тоже, и именно летом 2005 года, началось чрезвычайное ускорение темпов роста фондовых индексов с 20 % по долгосрочному тренду более чем к 100 % годовых на последних участках – во второй половине 2005-го и первой половине 2006 года.  Такое совпадение поведения двух переменных, конечно, бывает случайностью, но скорее оно означает, что у динамики этих показателей одна природа. И суть этой природы очевидна – резко возросшая свободная денежная ликвидность в стране, не находящая себе иного применения кроме инвестиций в финансовые активы…

Важно понять, что само возникновение этого потока определяется не только и не столько российскими обстоятельствами. В пределе он зависит от процентных ставок в США, Европе и Японии, которые в 2003–2005 годах находились на очень низком уровне. Низкие процентные ставки на Западе позволили нашим институциональным игрокам осуществлять заимствования под 6–8 % годовых (ставка LIBOR плюс Деловая газета «Взгляд», 16 Августа 2006 19:15: …Правоохранительные органы отмечают три причины ажиотажа на рынке недвижимости: слишком высокие премиальные и другие выплаты сотрудникам организаций, связанных с ДСК, увеличение стоимости строительных материалов и возможный ценовой сговор между строительными компаниями. …[По мнению начальника управления ФАС по контролю и надзору в недвижимости, локальных монополиях и ЖКХ М. Евраева], цена квадратного метра жилья в Москве завышена примерно на 2 тыс. долларов… Генеральный директор компании «Инквартстрой» Игорь Григорян не согласен с выводами ФАС: «… Контракты на строительство в Москве включают стоимость земли. Обычно застройщики отчисляют в городской бюджет до 50% от рыночной стоимости строящихся площадей. Это московская практика. Все согласования по проекту обходятся значительно дороже, чем в регионах. Дороже и рабочая сила. Даже согласования с ГИБДД на въезд грузовых машин требуют дополнительных затрат». Квадратный метр, №33, 27 августа - 2 сентября 2007 г.: …в 2005 году стоимость российского экспорта, по данным Росстата, выросла на 33 %, а в 2006-м — на 25 % (в первом полугодии 2006 года — на 31 %). Это обеспечило крупным российским корпорациям высокие доходы, которые в значительной части были потрачены на выплаты персоналу. За счет этих средств представители среднего и высшего менеджмента приобрели новое жилье либо для проживания, либо в качестве инвестиции для дальнейшей перепродажи. А вот за первые пять месяцев 2007 года стоимость российского экспорта увеличилась всего на 9 % (в топливно-энергетической сфере рост составил всего 0,2 %) в долларовом исчислении. С учетом девальвации доллара повышение не превысило 3 %... …По мнению руководителя центра стратегических исследований Росгосстраха Алексея Зубца, весной 2008 года стагнация спроса на жилье продолжится: «Можно ожидать кратковременного всплеска спроса на недвижимость в конце нынешнего – начале следующего года, на волне выплаты годовых бонусов сотрудникам крупных российских предприятий. Но к следующей весне спрос опять упадет из-за снижения доходов граждан в начале года». …Важным фактором, который ограничивает спрос на московские квартиры, является миграция потенциальных покупателей в Подмосковье, которое не испытывает недостатка в площадях под застройку. В силу этого стоимость жилья в ближней к Москве зоне может быть в полтора–два раза ниже, чем в городе. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 341. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

В случае отсутствия государственного регулирования, цены на рынке определяются при взаимодействии спроса и предложения. Вот несколько выдержек из статей, которые помогут вам выделить некоторые факторы спроса и предложения на рынке недвижимости:

В случае отсутствия государственного регулирования, цены на рынке определяются при взаимодействии спроса и предложения. Вот несколько выдержек из статей, которые помогут вам выделить некоторые факторы спроса и предложения на рынке недвижимости: Интернет-газета Утро.ru, 3 марта 2004 г., выпуск 428 (1461):

Интернет-газета Утро.ru, 3 марта 2004 г., выпуск 428 (1461): спроса и дефицита инвестиционных идей. Мы не можем сейчас переварить тот поток инвестиций, который уже сформировался в нашей экономике. Есть очевидная опасность перегрева традиционных рынков для инвестиций – фондового рынка и инвестиций в

спроса и дефицита инвестиционных идей. Мы не можем сейчас переварить тот поток инвестиций, который уже сформировался в нашей экономике. Есть очевидная опасность перегрева традиционных рынков для инвестиций – фондового рынка и инвестиций в  недвижимость", – заявил Греф.

недвижимость", – заявил Греф.

Однако самое интересное заключается в том, что перелом тренда от почти линейного к экспоненциальному произошел одновременно с таким же переломом на фондовом рынке (см. график).

Однако самое интересное заключается в том, что перелом тренда от почти линейного к экспоненциальному произошел одновременно с таким же переломом на фондовом рынке (см. график).

…Принято считать, что эта ликвидность связана с ростом цен на нефть, поступлением соответствующих денег в страну, что приводит к росту доходов граждан. Это так, но, похоже, не менее, а даже более мощным источником ликвидности стал приток иностранного капитала в Россию, в том числе (а может быть, и прежде всего) за счет растущих внешних заимствований российских институциональных инвесторов. Цифры показывают, что объем притока иностранного капитала в РФ начиная с 2005 года вырос скачкообразно более чем в два раза – примерно с 7 млрд долларов за квартал в 2004 году до порядка 18 млрд долларов за квартал в 2005 году. Приблизительно на том же уровне этот приток остался и в первой половине 2006 года. Двукратный рост показателя – это невероятный по мощности сдвиг...

…Принято считать, что эта ликвидность связана с ростом цен на нефть, поступлением соответствующих денег в страну, что приводит к росту доходов граждан. Это так, но, похоже, не менее, а даже более мощным источником ликвидности стал приток иностранного капитала в Россию, в том числе (а может быть, и прежде всего) за счет растущих внешних заимствований российских институциональных инвесторов. Цифры показывают, что объем притока иностранного капитала в РФ начиная с 2005 года вырос скачкообразно более чем в два раза – примерно с 7 млрд долларов за квартал в 2004 году до порядка 18 млрд долларов за квартал в 2005 году. Приблизительно на том же уровне этот приток остался и в первой половине 2006 года. Двукратный рост показателя – это невероятный по мощности сдвиг...