|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

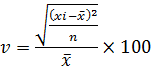

Аналіз авс-хуz в управлінні матеріальнимизапасами. ⇐ ПредыдущаяСтр 3 из 3 Усі розглянуті вище системи управління запасами пов'язані з певним порядком контролю їх фактичного рівня на складах, що часто вимагає витрат фінансових, трудових та інформаційних ресурсів, особливо для багатономенклатурних запасів. Однак зазвичай із загального числа найменувань найбільша вартість запасу (або основна частка витрат на управління ними) припадає на відносно невелику їх кількість. Дану залежність демонструє АВС-аналіз. У загальному випадку АВС-аналіз є методом, за допомогою якого визначають ступінь розподілу конкретної характеристики між окремими елементами якої-небудь множини. У його основу покладено припущення, що відносно невелика кількість видів товарів, які повинні неодноразово закуповуватися, складає велику частину загальної вартості товарів, що закуповуються. В основі методу ABC лежить так зване правило Паретто. Відповідно до методу Паретто безліч керованих об'єктів поділяється на дві неоднакові частини (80/20). Широко розповсюджений у логістиці метод ABC пропонує глибший поділ - на три частини. Щодо управління матеріальними запасами методABC - спосіб нормування і контролю за станом запасів, який полягає в розбитті номенклатури N, реалізованих товарно-матеріальних цінностей на три нерівнопотужних підмножини А, В і С на основі деякого формального алгоритму [41]. Для проведення АВС-аналізу необхідно: 1) встановити вартість кожного товару (за закупними цінами); 2) розташувати товари за зменшенням ціни; 3) знайти суму даних про кількість і витрати на придбання; 4) розбити товари на групи залежно від їх питомої ваги в загальних витратах на придбання.  Залежно від витрат товарні запаси поділяються на три групи -А, В, С за їх питомою вагою в загальних витратах на придбання. Однак розподіл не обов'язково відбувається на три групи, число груп та їх межі вибираються довільно. Найбільш розповсюдженою І є така класифікація: Група «А»: найбільш дорогі та коштовні товари, на частку яких припадає приблизно 75-80% загальної вартості запасів, але вони складають лише 10-20% загальної кількості товарів, які знаходяться на зберіганні. Гоупа «В»: середні за вартістю товари. їх частка в загальній сумі запасів складає приблизно 10-15%, але у кількісному відношенні ці запаси складають 30-40% продукції, яка зберігається. Група «С»: найдешевші. Вони становлять 5-10% від загальної вартості виробів, які зберігаються, і 40-50% від загального обсягу зберігання. Аналіз ABC показує значення кожної групи товарів. Зазвичай на 20% всіх товарів, які знаходяться в запасах, припадає 80% всіх витрат. Виходячи з цього, для кожної з трьох груп товарів закладається різний ступінь деталізації під час планування та контролю. Аналіз ABC дозволяє класифікувати асортиментні одиниці за їх вартістю. Принцип диференціації асортименту в процесі аналізуXYZ інший - тут весь асортимент поділяють на три групи залежно від рівномірності попиту і точності прогнозування. У групу «X» включають товари, попит на який рівномірний, або може незначно коливатися. Обсяг реалізації за товарами, включених у дану групу, добре передбачається. У групу «Y» включають товари, які споживаються в обсягах, що коливаються. Зокрема, в цю групу можуть бути включені товари із сезонним характером попиту. Можливості прогнозування попиту за товарами групи «У» - середні. У групу «Z» включають товари, попит на які виникає лише епізодично, будь-які тенденції відсутні. Прогнозувати обсяги реалізації товарів групи «Z» складно. Ознакою, на основі якої конкретну позицію асортименту зараховують до групи X, У або Z, є коефіцієнт варіації попиту (V) за цією позицією [5]:

де xі—і-те значення попиту за оцінюваною позицією; х — середнє значення попиту за оцінюваною позицією за період n; n— величина періоду, за який зроблено оцінку. Величина коефіцієнта варіації змінюється в межах від нуля до нескінченності. Поділ на групи X, Y і Z може бути здійснений на основі алгоритму: 1) група X - інтервал 0 <v < 10%; 2) група У - інтервал 10%<v<25%; 3) група Z - інтервал 25% <v < оо. Результатом спільного проведення аналізів ABC і XYZ є матриця, яка складається з дев'яти різних класів (Табл. 2). Таблиця 2 Комбінація ABC- і XYZ-аналізу

Поєднання даних про співвідношення кількості та вартості ABC-аналізу з даними про співвідношення кількості та структури споживання XYZ-аналізу дозволяють отримати цінні інструменти планування, контролю й управління для системи постачання в цілому, і управління запасами зокрема.

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 329. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |