|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

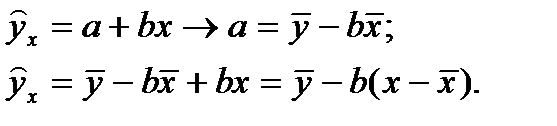

Стандартная ошибка уравнения регрессии. Оценка статистической значимости показателей корреляции, параметров уравнения регрессии. Дисперсионный анализ. Критерии Фишера и Стьюдента.После того, как найдено уравнение линейной регрессии, проводится оценка, как уравнения в целом, так и отдельных его параметров. Оценка значимости уравнения в целом, делается с помощью F-критерия. При этом выдвигается нулевая гипотеза H0, т.е. Сначала проанализируем общую дисперсию, это предшествует определению F- критерия. Центральное место занимает разложение общей суммы квадратов отклонений переменной у от среднего значения

Общая сумма Объясненная Необъясненная квадратов регрессия (остаточная) отклонений регрессия Общая сумма квадратов отклонений у от Если фактор не оказывает влияние на результат, то линия регрессии на графике параллельна оси ОХ и Т.к. не все точки поля корреляции лежат на линии регрессии, то всегда имеет место их разброс. Он обусловлен влиянием фактора х, т.е. регрессией у по х, а также вызван действием прочих причин (необъясненная вариация). Пригодность линии регрессии для прогноза зависит от того, какая часть общей вариации признака у, приходится на долю объясненную вариацией. Если сумма квадратов отклонений, обусловленных регрессией, будет больше остаточной суммы квадратов, то уравнение регрессии статистически значимо и фактор х оказывает существенное воздействие на у. Это равносильно тому, что  Любая сумма квадратных отклонений связана с числом степеней свободы ( Например, При расчёте объясненной или факторной суммы квадратов В линейной регрессии

Поскольку при заданном объёме наблюдений по х и у факторная сумма квадратов при линейной регрессии зависит только от одной константы (коэффициента регрессии b), то данная сумма квадратов имеет одну степень свободы. К этому же выводу можно прийти по-другому.

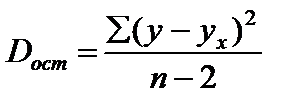

Отсюда следует, что при заданном наборе переменных у и х расчетное значение Существует равенство между числом степеней свободы общей, факторной и остаточной суммами квадратов. Число степеней свободы остаточной суммы квадратов при линейной регрессии составляет Разделив каждую переменную сумму квадратов на соответствующее ей число степеней свободы, получим средний квадрат отклонений, или дисперсию на 1 степень свободы.

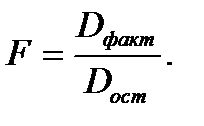

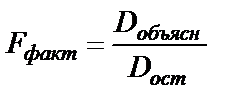

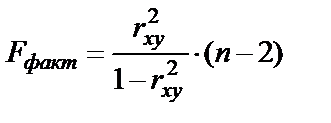

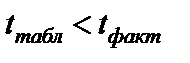

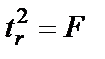

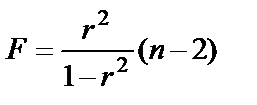

Определение дисперсии на одну степень свободы приводит дисперсии к сравнимому виду. Сопоставляя факторную и остаточную дисперсии в расчёте на одну степень свободы, получим величину F-критерия. F-критерий для проверки нулевой гипотезы Н0 : Если Н0 справедлива, то фактическая и остаточная дисперсии не отличаются друг от друга. Для победы Н0 необходимо , чтобы Дфакт превышала Дост в несколько раз. Английский статистик Снедекор разработал таблицу критических значений F-критерия – это максимальная величина отношения дисперсий, которая может иметь место при случайном их расхождении для данного уровня вероятности наличия нулевой гипотезы. Вычисленное значение F-отношений признаётся достоверным (отличным от единицы), если оно больше табличного. В этом случае Н0 (отсутствие связи) отклоняется и делается вывод о существенности этой связи: Если же Н0 не отклоняется, а уравнение регрессии становится незначимым. Величина F-критерия связана с коэффициентом детерминации Оценка значимости уравнения регрессии даётся в виде таблицы дисперсионного анализа.

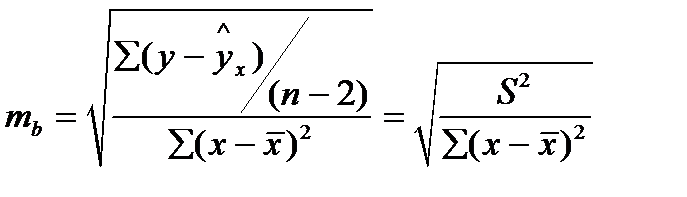

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных параметров. Поэтому по каждому из параметров определяется его стандартная ошибка: Стандартная ошибка коэффициента регрессии определяется по формуле:

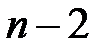

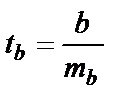

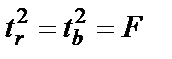

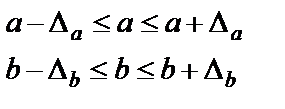

Величина стандартной ошибки совместно с t-распределением Стьюдента при n-2 степенях свободы применяется для проверки существенности коэффициента регрессии и для расчёта его доверительных интервалов. Для оценки существенности коэффициента регрессии его величина сравнивается со стандартной ошибкой, т.е. определяется фактическое значение t-критерия Стьюдента: Если фактическое значение больше табличного, то гипотезу о несущественности коэффициентов отвергаем. Доверительный интервал для коэффициента регрессии b определим по формуле

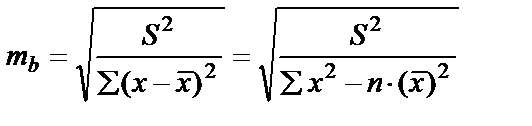

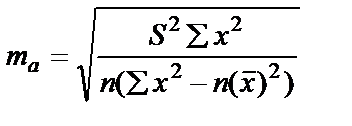

Так как коэффициент регрессии носит в эконометрических исследованиях чётко экономическую интерпретацию, то доверительные интервалы не должны содержать противоречивых результатов, например, Стандартная ошибка параметра a определяется:

Процедура оценивания не отличается от рассмотренной выше для b.

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитывается t-критерий Стьюдента и доверительные интервалы для каждого из показателей. Выдвигается гипотеза Н0 о случайной природе показателей, то есть о незначительном отличии их от нуля. Оценки значимости коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента проводится путём сопоставления их значений с величиной случайной ошибки (S2 остаточная дисперсия на 1 степень свободы,

Сравниваем фактические и критические (табл.) значения и принимаем или отвергаем Н0

Для расчёта доверительного интервала определяем предельную ошибку

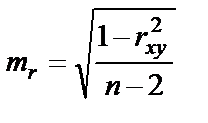

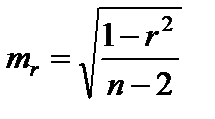

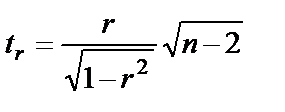

Формулы для расчёта доверительных интервалов имеют вид: Если в границы доверительного интервала попадает нуль, то есть нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр принимается равный 0, так как не может одновременно принимать положительное и отрицательное значения степенями свободы. Значимость линейного коэффициента корреляции проверяется на основе величины коэффициента корреляции mr Фактическое значение t-критерия Стьюдента определяется

Таким образом, проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения. Если Рассмотренная формула оценки коэффициента корреляции рекомендуется к применению при большом числе наблюдений и если r не близко к +1 или -1. Если

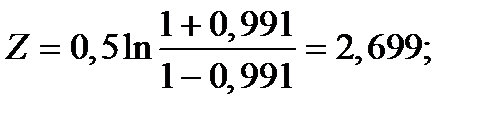

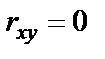

При r = 0,991 ; Z можно взять в таблице для соответствующего значения r. Выдвигаем гипотезу H0 – корреляция отсутствует:

В виду того, что r и z связаны между собой приведённым выше отношением, можно вычислить критические значения r, соответствующие каждому из значений z. Таблицы критических значений r разработаны для уровней значимости 0,05 и 0,01 и соответствующего числа степеней свободы. Критические значения Если же

Интервалы прогноза по линейному уравнению регрессии. В прогнозных расчётах по уравнению регрессии определяется то, что Выразим из уравнения Из теории выборки известно, что Ошибка коэффициента регрессии: В прогнозных расчетах по уравнению регрессии определяется уравнение как точечный прогноз

Можно ожидать наилучшие результаты прогноза, если признак - фактор x находится в центре области наблюдений х и нельзя ожидать хороших результатов прогноза при удалении Если же значение На графике доверительной границы

Две гиперболы по обе стороны от линии регрессии определяют 95%-ные доверительные интервалы для среднего значения y при заданном значении x. Однако фактические значения y варьируют около среднего значения Средняя ошибка прогнозируемого индивидуального значения y

При прогнозировании на основе уравнения регрессии следует помнить, что величина прогноза зависит не только от стандартной ошибки индивидуального значения y, но и от точности прогноза значений фактора x. Его величина может задаваться на основе анализа других моделей, исходя из конкретной ситуации, а также из анализа динамики данного фактора. Рассмотренная формула средней ошибки индивидуального значения признака y(

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 687. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||

, и

, и  , и следовательно, фактор х не оказывает влияния на у, т.е. они не и взаимодействуют друг с другом.

, и следовательно, фактор х не оказывает влияния на у, т.е. они не и взаимодействуют друг с другом. на две части.

на две части.

. Тогда вся дисперсия результативного признака обусловлена воздействием прочих факторов и общая сумма квадратов отклонений совпадает с остаточной. Если же прочие факторы не влияют на результат, то у связан с х функционально и остаточная сумма квадратов равна нулю. Сумма квадратов отклонений, объясняющей регрессией совпадает с общей суммой квадратов.

. Тогда вся дисперсия результативного признака обусловлена воздействием прочих факторов и общая сумма квадратов отклонений совпадает с остаточной. Если же прочие факторы не влияют на результат, то у связан с х функционально и остаточная сумма квадратов равна нулю. Сумма квадратов отклонений, объясняющей регрессией совпадает с общей суммой квадратов. .

. ) , т.е. с числом свободы независимого варьирования признака. Число степеней свободы связано с числом единиц совокупности n и с числом, определяемым по ней констант. Т.о. число степеней свободы должно показать, сколько независимых отклонений из n возможных

) , т.е. с числом свободы независимого варьирования признака. Число степеней свободы связано с числом единиц совокупности n и с числом, определяемым по ней констант. Т.о. число степеней свободы должно показать, сколько независимых отклонений из n возможных  требуется для образования данной суммы квадратов. Так, для общей суммы квадратов

требуется для образования данной суммы квадратов. Так, для общей суммы квадратов  требуется

требуется  независимых отклонений, т. к. по совокупности из n единиц после расчёта среднего уровня свободно варьируется лишь

независимых отклонений, т. к. по совокупности из n единиц после расчёта среднего уровня свободно варьируется лишь

, тогда

, тогда  т. к.

т. к.  , то свободно варьируются только 4 отклонения, а пятое отклонение может быть определено, если предыдущие четыре известны.

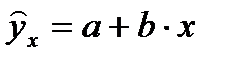

, то свободно варьируются только 4 отклонения, а пятое отклонение может быть определено, если предыдущие четыре известны. используются теоретические (расчётные) значения результативного признака

используются теоретические (расчётные) значения результативного признака  , найденные из уравнения

, найденные из уравнения  .

.

, а

, а

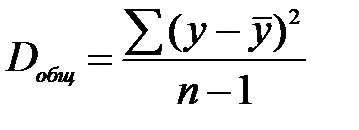

- общая дисперсия признака у;

- общая дисперсия признака у; - дисперсия признака у, обусловленная фактором х.

- дисперсия признака у, обусловленная фактором х.

. Число степеней свободы для общей суммы квадратов определяется числом единиц, и т. к. мы используем среднюю вычисленную по данным выборки, то теряем одну степень свободы, то есть

. Число степеней свободы для общей суммы квадратов определяется числом единиц, и т. к. мы используем среднюю вычисленную по данным выборки, то теряем одну степень свободы, то есть  .

.

;

;  ;

;  .

.

.

. ,

,  отклоняется.

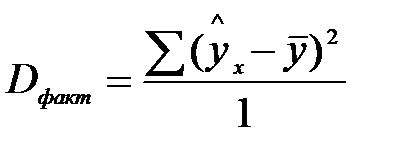

отклоняется. . Факторную сумму квадратов отклонений можно представить как

. Факторную сумму квадратов отклонений можно представить как  , (

, (  - общая дисперсия y;

- общая дисперсия y;  - дисперсия y, обусловленая фактором x (факторная)), а остаточную сумму

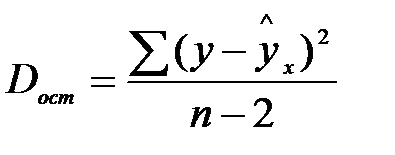

- дисперсия y, обусловленая фактором x (факторная)), а остаточную сумму  (

(  ,

,  ). Тогда

). Тогда  .

. квадратов отклонений

квадратов отклонений

и

и  ,

,  .

. ;

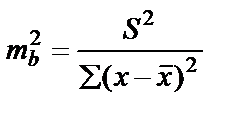

; - остаточная дисперсия на одну степень свободы ошибки.

- остаточная дисперсия на одну степень свободы ошибки. , который сравнивается с табличным значением при определённом уровне значимости

, который сравнивается с табличным значением при определённом уровне значимости  и числе степеней свободы

и числе степеней свободы  ,

,  .

. предельная ошибка .

предельная ошибка .

. То есть, что истинное значение коэффициента одновременно содержит положительные, отрицательные величины и даже 0, чего не может быть.

. То есть, что истинное значение коэффициента одновременно содержит положительные, отрицательные величины и даже 0, чего не может быть.

, его величина сравнивается с табличной, при

, его величина сравнивается с табличной, при  .

. ).

). ;

;  ;

;  ;

; ;

;  ;

;  .

.

, то Н0 отклоняется, и считается, что

, то Н0 отклоняется, и считается, что  и

и  сформировались под влиянием систем фактора x.

сформировались под влиянием систем фактора x. для каждого показателя.

для каждого показателя. ;

;  .

.

.

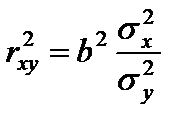

. , данная формула свидетельствует, что в парной линейной регрессии

, данная формула свидетельствует, что в парной линейной регрессии  , ибо

, ибо  , а также

, а также  , следовательно

, следовательно  .

. при

при  . То есть коэффициент а существенно отличен от нуля – является правильной, а зависимость достоверной.

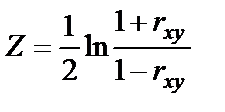

. То есть коэффициент а существенно отличен от нуля – является правильной, а зависимость достоверной. то распределение его оценок отличается от нормального или распределения Стьюдента, так как величина

то распределение его оценок отличается от нормального или распределения Стьюдента, так как величина  ограничена значениями (-1; +1). Чтобы обойти это затруднение Р. Фишером было предложено для оценки существенности

ограничена значениями (-1; +1). Чтобы обойти это затруднение Р. Фишером было предложено для оценки существенности

изменяется

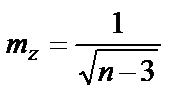

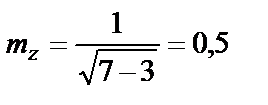

изменяется  , что соответствует нормальному распределению. Стандартная ошибка величины

, что соответствует нормальному распределению. Стандартная ошибка величины  определяется

определяется  , где n – число наблюдений.

, где n – число наблюдений.

.

. .

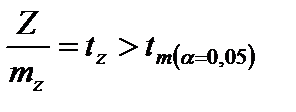

. , то есть фактическое значение

, то есть фактическое значение  превышает его табличное значение на уровне значимости

превышает его табличное значение на уровне значимости  и

и  .

.

, то фактическое значение r несущественно.

, то фактическое значение r несущественно. уравнение не является реальным, для

уравнение не является реальным, для  есть ещё стандартная ошибка

есть ещё стандартная ошибка  . Поэтому интервальная оценка прогнозного значения

. Поэтому интервальная оценка прогнозного значения

, то есть стандартная ошибка

, то есть стандартная ошибка  зависит

зависит  и ошибки коэффициента регрессии b,

и ошибки коэффициента регрессии b, .

. . Используя в качестве оценки

. Используя в качестве оценки  остаточную дисперсию на одну степень свободы

остаточную дисперсию на одну степень свободы  .

. .

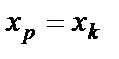

. при

при  . Однако точечный прогноз явно нереален.

. Однако точечный прогноз явно нереален.

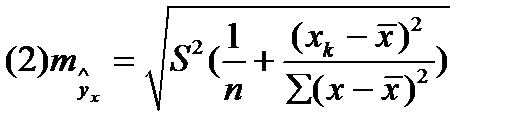

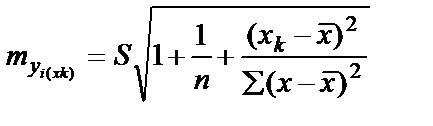

- формула стандартной ошибки предсказываемого значения y при заданных

- формула стандартной ошибки предсказываемого значения y при заданных  , характеризует ошибку положения линии регрессии. Величина стандартной ошибки

, характеризует ошибку положения линии регрессии. Величина стандартной ошибки  , достигает min при

, достигает min при  , и возрастает по мере того, как «удаляется» от

, и возрастает по мере того, как «удаляется» от  в любом направлении. То есть чем больше разность между

в любом направлении. То есть чем больше разность между  , с которой предсказывается среднее значение y для заданного значения

, с которой предсказывается среднее значение y для заданного значения

представляет собой гиперболы, расположенные по обе стороны от линии регрессии.

представляет собой гиперболы, расположенные по обе стороны от линии регрессии. . Индивидуальные значения y могут отклоняться от

. Индивидуальные значения y могут отклоняться от  , дисперсия которой оценивается как остаточная дисперсия на одну степень свободы

, дисперсия которой оценивается как остаточная дисперсия на одну степень свободы  , но и случайную ошибку.

, но и случайную ошибку. составит:

составит: .

.