|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

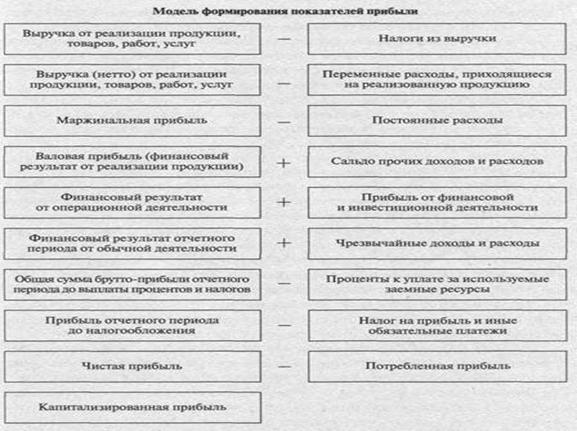

Модель формирования показателей прибыли, факторный анализ прибыли.Факторный анализ прибыли проводится с помощью элиминирования (метода цепных подстановок), представляющего собой технический прием анализа, используемый для определения влияния отдельных факторов на объект изучения. Для проведения факторного анализа методом цепных подстановок прибыль можно представить в следующем виде: Пр = Вр – Ср – Ру – Рк Вр – выручка от продажи продукции, товаров, работ и услуг; Ср – себестоимость реализации продукции , товаров, работ и услуг; Ру – управленческие расходы; Рк – коммерческие расходы. 1. Влияние изменения выручки от продажи продукции на прибыль от продажи: ∆Пр1 = (Вр1 – Ср0 – Ру0 – Рк0) - (Вр0 – Ср0 – Ру0 – Рк0) ∆Пр1 – прирост (уменьшение) прибыли за счет изменения выручки от продажи продукции; Вр1 – выручка от продажи продукции, товаров, работ и услуг отчетного периода; Вр0 – выручка от продажи продукции, товаров, работ и услуг предыдущего периода. 2. Влияние изменения уровня себестоимости на прибыль от продажи (∆Пр2): ∆Пр2 = (Вр1 – Ср1 – Ру0 – Рк0) - (Вр1 – Ср0 – Ру0 – Рк0) Ср0, Ср1 – себестоимость продукции предыдущего и отчетного периода. 3. Влияние изменения уровня управленческих расходов на прибыль от продажи (∆Пр3): ∆Пр3 = (Вр1 – Ср1 – Ру1 – Рк0) - (Вр1 – Ср1 – Ру0 – Рк0) Ру0, Ру1 – управленческие расходы предыдущего и отчетного периода. 4. Влияние изменения уровня коммерческих расходов на прибыль от продажи (∆Пр4): ∆Пр4 = (Вр1 – Ср1 – Ру1 – Рк1) - (Вр1 – Ср1 – Ру1 – Рк0) Рк0, Рк1 – коммерческие расходы предыдущего и отчетного периода. 5. Сумма факторных отклонений дает общее изменение прибыли от продажи продукции за анализируемый период: ∆Пр = ∆Пр1+∆Пр2+∆Пр3+∆Пр4 Такая замена факторов позволяет определить степень влияния каждого фактора на прибыль в целом. Число цепных подстановок зависит от количества факторов, влияющих прибыль. Применение приема цепных подстановок требует строгой последовательности определения влияния отдельных факторов. Степень влияния каждого из этих факторов на прибыль устанавливают по данным отчета о прибылях и убытках и дополнительно рассчитанным показателям о выручке от реализации в ценах и затратах предшествующего года.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 469. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |