|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

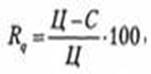

Анализ рентабельности продукции и отдельных изделий.К показателям рентабельности продукции относят: 1. Рентабельность отдельных изделий — рассчитывается как отношение прибыли от изделия до себестоимости самого изделия. рентабельность отдельных видов продукции

где Rq - рентабельность отдельных видов продукции; Ц - цена за единицу продукции; С-себестоимость единицы продукции; 2. Рентабельность реализованной продукции — рассчитывается как отношение прибыли от реализации продукции (или чистой прибыли) к выручке от реализации продукции. Рентабельность произведенной (реализованной) продукции

где R Q (Р) - рентабельность произведенной продукции (продаж); П - прибыль от производства (реализации) продукции; Q (Р) - объем производства (реализации) продукции - рентабельность отдельных видов продукции 3. Рентабельность производства — рассчитывается как отношение прибыли от реализации до стоимости основных фондов и материальных оборотных средств. Формула расчета рентабельности производства имеет следующий вид: Rпроизв = Пр / (ОФ + ОбС) × 100, где: Rпроизв — рентабельность производства; ОФ — средняя для расчетного периода стоимость основных производственных фондов; ОбС — средняя стоимость оборотных средств. Показатели рентабельности определяются в коэффициентах или в процентах и показывают часть прибыли в каждой денежной единице расходов, или долю товарной продукции в ее себестоимости. Показатели рентабельности можно рассчитывать и за отдельными структурными подразделами, и по видам деятельности. Показатели рентабельности используют для оценки результатов деятельности предприятия, его структурных подразделов, в ценообразовании, инвестиционной политике, для сравнительного анализа родственных предприятий, которые вырабатывают такую самую продукцию, для выбора вариантов формирования ассортиментов и структуры продукции, анализа рациональности производства продукции.  Важным направлением финансового анализа является определение влияния рентабельности отдельных изделий на общую доходность продукции (объем продаж). Подобный анализ позволяет установить влияние выпуска отдельных изделий на общую рентабельность продаж, а также оценить рациональность структуры реализации. Анализ проводят в следующей последовательности. 1.Определяют удельный вес каждого вида продукции в объеме реализации. 5.Устанавливают влияние суммарного фактора путем умножения рентабельности базисного периода на разность удельного веса отчетного и базисного периодов. Информационной базой для такого анализа служат данные бухгалтерского учета при условии налаженной системы аналитического учета по видам продукции.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 415. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |