|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

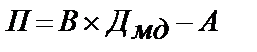

Комплекснаяоценкакоммерческихрешенийвсельскохозяйственномпроизводстве.Комплекснаяоценкакоммерческихрешенийподразумеваетвсестороннееизучениеальтернатив,касающихсяизмененияпроизводственноймощности,ассортиментапродукции,ценовойполитики,вариантовоборудования,технологиипроизводства,приобретениякомплектующихизделийидр.,сцельюснижениязатратиувеличенияприбыли.Безусловно,всельскомхозяйствесуществуютсвоиособенностипринятияуправленческихрешений.Вместестем,маржинальныйанализявляетсянаиболееуниверсальнымиэффективныминструментомоперационногоменеджмента. Основываясьнафункциональнойвзаимосвязизатрат,объёмапродажиприбыли,можнорассчитатьобъёмреализациипродукции,которыйдаётодинаковуюприбыльилиодинаковуюсуммузатратпоразличнымвариантамуправленческихрешений(различнымвариантамоборудования,технологии,цен,структурыпроизводстваит.д. Еслисуммуприбылипредставитьввидеформулы:

или

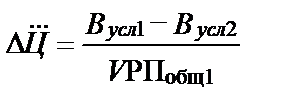

или

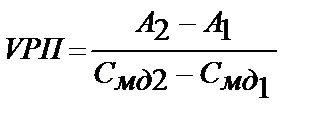

тообъёмпродажвнатуральномилистоимостномвыражении,обеспечивающийодинаковыйфинансовыйрезультат,можнонайти,разделивразностьпостоянныхзатратнаразностьставкимаржинальногодоходасравниваемыхвариантов:

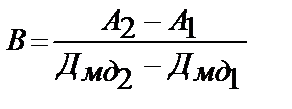

Расчётпокажет,какойизвариантов(оборудования,технологии,структурыпроизводстваит.д.)болеевыгодныйдоэтойкритическойточкиобъёмапродаж,акакойпосленеё. Можнотакжеопределитьобъёмпродаж,прикоторомобщаясуммазатратбудетодинаковойпоразличнымвариантамуправленческихрешений,длячегоприравниваютзатратыпоразнымвариантам:

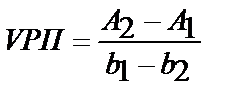

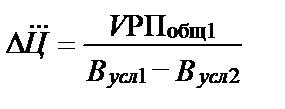

Тогдаискомыйобъёмпродажнаходитсяследующимобразом:

Наоснованиипроведенныхрасчётоввыбираетсяодинизвариантовуправленческихрешений. Всельскохозяйственныхорганизацияханализкоммерческихрешенийсвязансрасчётомпоказателяваловойприбылипотемсельскохозяйственнымкультурам,которыепредполагаетсявозделыватьвхозяйстве. Показательваловойприбылиотражаетразмерприростастоимостипоразличнымкультурам,которыйможнополучитьприсуществующихразмереиструктуреосновныхсредствпроизводства,неменяяих,тоестьпринеизменныхваловыхпостоянныхиздержках,аварьируялишьпеременными.Размерваловойприбыливрасчетена1гапосевакультурыпоказывает,какаякультурадастнаибольшийприростдоходаприсуществующейструктуреосновныхсредств,аследовательноипостоянныхзатратахприсуществующихвсевооборотахструктурепосевов,технологииит.д. Высокийуровеньваловойприбыливрасчетена1гапосевакультурыили1головускотаявляетсянеобходимымусловиемихвысокойдоходности,нонедостаточным,таккакэтотпоказательнеучитываетразмеровваловыхпостоянныхиздержек,атакжеихразмераврасчетенаединицупродукции;тоестьсреднихпостоянныхиздержек,которыебудутвомногомзависетьотобъёмовпроизводства. Длядальнейшейкомплекснойоценкикоммерческихрешенийвсельскохозяйственномпроизводственеобходимовоспользоватьсяпоказателем«порогабезубыточности».Наегоосновеможноопределить: -минимальнуюурожайностьсельскохозяйственныхкультурилипродуктивностьживотныхобеспечивающих(присложившемсяуровнецен,структурепроизводстваитехнологии)безубыточностьпроизводства; -уровеньпеременныхиздержек,обеспечивающийбезубыточностьпроизводствавслучае,еслирасчетныйуровеньурожайностинаходитсянанедостижимомдляхозяйствауровне. Полученныерезультатыможноиспользоватьприобоснованиипроизводственнойпрограммы,атакжепризаключениикоммерческихдоговоров.

Контрольныевопросы 1.Какиеподразделениясельскохозяйственныхорганизацийотносятсяккоммерческим,икаковыосновныефакторы,определяющиепорядокихформирования? 2.Вчёмвыражаетсясущностьиотличиеваловогодоходаторговойорганизацииипроизводственногопредприятия? 3.Перечислитеосновныеэлементысбытовойполитикисельскохозяйственнойорганизации. 4.Чтотакоерезервыувеличенияобъёмовреализациисельскохозяйственнойпродукции? 5.Назовитеосновныевидыценвсельскомхозяйстве. 6.Чтоотноситсякосновнымфакторамизменениясреднереализационныхценнасельскохозяйственнуюпродукцию? 7.Какопределяетсяоперативнаяпотребностьвтракторахисельскохозяйственныхмашинах? 8.Спомощьюкакихпоказателейможноопределитьэффективностьзакупокновойтехники? 9.Отчегозависитпорядокрасчётовлизингополучателяслизингодателем? 10.Какиепоказателимогутиспользоватьсядляоценкиэффективностииспользованиясельскохозяйственнойтехники? 11.Длякакихцелейвсельскохозяйственныхорганизацияхможетрассчитываться«экономичныйразмерзаказа»и«экономичныйразмерпартии»? 12.Вчёмсостоятосновныевозможностимаржинальногоанализавсельскомхозяйстве? 13.Чтоявляетсяключевымфакторомприсравненииивыборевариантовмеждупокупкойтехникиииспользованииуслугстороннихорганизаций? 14.Откакихфакторовзависитцелесообразностьорганизациисобственнойпереработкисельскохозяйственнойпродукции? 15.Вчёмсостоитсутькомплекснойоценкикоммерческихрешенийвсельскомхозяйстве?

Тесты. 1.Стоимостьваловойпродукциис/хпредприятиясоставляет1000000у.е.,материальныезатратынапроизводствопродукциисоставили600000у.е.,оплататруда250000у.е..Валовойдоходсоставит: а.1000000у.е.; б.150000у.е.; в.400000у.е.; г.750000у.е.; д.250000у.е.

2.Плановыйобъёмреализациизерна100тоннпоцене200у.е.за1тонну,планово-прогнознаясебестоимостьпроизводстваиреализации1тоннызерна180у.е.Плановыйразмерприбылисоставит: а.2000у.е.; б.20000у.е.; в.20у.е.; г.200у.е.; д.18000у.е.

3.Валовойнадоймолоказаотчётныйпериодсоставил10000л.Приэтомобъёмреализации8000л.Уровеньтоварностимолокавотчётномпериодесоставил: а.8000л; б.80%; в.20%; г.1000л; д.90%.

4.Зачётныйвеспродукцииэто: а.массареализуемойсельскохозяйственнойпродукциивпересчётенаколичествопродукциисучётомустановленныхпокупателембазисныхкондиций; б.массареализуемойсельскохозяйственнойпродукцииотгруженнойпроизводителем; в.массасельскохозяйственнойпродукциипринятаязаготовительнойорганизациейдлядальнейшейпереработки; г.массасельскохозяйственнойпродукциипринятаязаготовительнойорганизациейдлядальнейшейпереработкииоплаченнаяпоустановленнымценам; д.массасельскохозяйственнойпродукциипринятаязаготовительнойорганизациейдлядальнейшейпереработки,нооплаченная.

5.Себестоимостьединицыпродукции10у.е..Доляплановойприбылина1рубльзатрат20%,налоговыеплатежиприходящиесянаединицупродукции0,5у.е.Установленнаязатратнымметодомценасоставит: а.30,5у.е.; б.15у.е.; в.12,5у.е.; г.10у.е.; д.11,5у.е.

6.Прииспользованииметодаориентациинаобъёмпродажценарассчитываетсяпоформуле: а.цена=удельныепеременныезатраты+((постоянныезатраты+планируемаяприбыльотреализации)/объёмреализуемойпродукции)); б.цена=постоянныезатраты+((удельныепеременныезатраты+планируемаяприбыльотреализации)/объёмреализуемойпродукции)); в.цена=удельныепеременныезатраты+((постоянныезатраты+планируемаяприбыльотреализации)*объёмреализуемойпродукции)); г.цена=себестоимость+плановаяприбыль; д.цена=постоянныезатраты+удельныепеременныезатраты+планируемаяприбыльотреализации.

7.Расчётвлияниякачестванаизменениесреднейценыреализацииспособомабсолютныхразницосуществляетсяпоформуле:

а. б. в. г. д.

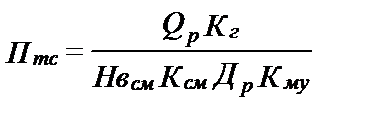

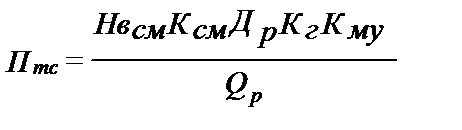

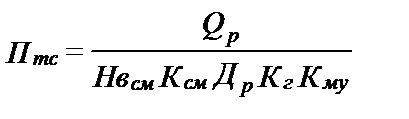

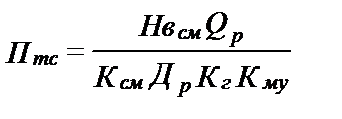

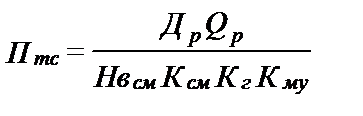

8.Оперативнаяпотребностьвтракторахисельскохозяйственныхмашинах,зерно-,кормоуборочныхкомбайнахидругихтехническихсредств(Птс)рассчитываетсяпоформуле: а. б. в. г. д.

9.Рентингэто: а.видфинансовойарендынасрокболее5лет; б.разновидностьоперативноголизинганасрок1-3года; в.разновидностьоперативноголизинганасрокдо1года; г.разновидностьарендногоподряда; д.разновидностьстроительногоподряда.

10.Хайрингэто: а.видфинансовойарендынасрокболее5лет; б.разновидностьоперативноголизинганасрок1-3года; в.разновидностьоперативноголизинганасрокдо1года; г.разновидностьарендногоподряда; д.разновидностьстроительногоподряда.

11.Инвестиционныерасходылизинговойкомпанииэто: а.прибыль+амортизация; б.амортизация–прибыль; в.амортизация+процентызакредит; г.стоимостькредита,включаявыплатыпоосновномудолгуипроцентовзакредит; д.процентызакредит.

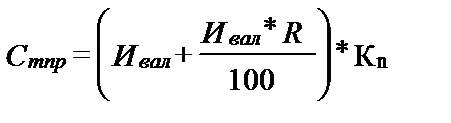

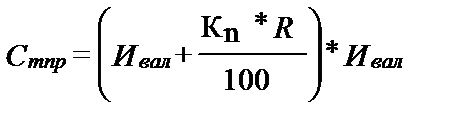

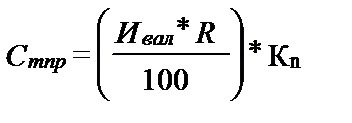

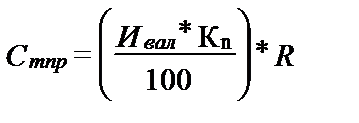

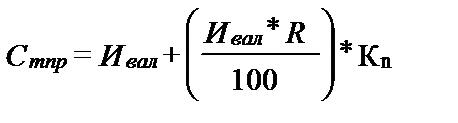

12.Исходяизваловыхиздержек(Ивал),необходимогоуровнярентабельности(R,%)иКn–коэффициентаудорожанияуслугзасчётналоговыхплатежей,часовуюставку(тариф)запрокаттехническогосредства(Стпр)можнорассчитатьпоформуле:

а. б. в. г. д.

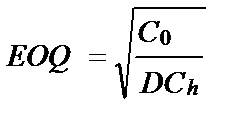

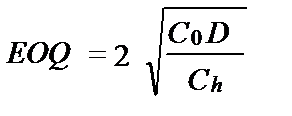

13.Издержкиоборотногокапиталаприформированиипроизводственныхзапасовэто: а.потеряннаявыгода,невозможностьальтернативноговложенияденежныхресурсов(процентыприразмещениивбанкеилипотериотвложениядругимспособом); б.стоимостьзакупаемогосырьяиматериалов; в.стоимостьразмещениязаказа; г.стоимостьразмещениязаказаплюсстоимостьзакупаемогосырьяиматериалов; д.затратынахранение.

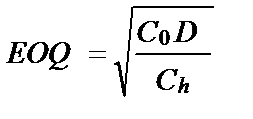

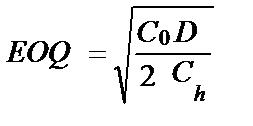

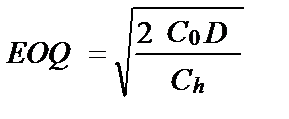

14.Исходяизпотребностивматериалах(D),затратнаразмещениезаказа(С0)изатратнахранение(Сh)экономичныйразмерзаказаEOQрассчитываетсяпоформуле: а. б. в. г. д.

15.Исходяизпостоянныхзатрат(А),удельныхпеременныхзатрат(b),цены(Ц)иобъёмареализованнойпродукции(VРП),прибыль(П)рассчитываетсяпоформуле: а.П=VРП(Ц-А)–b; б.П=VРП(Ц-b)-А; в.П=VРП(Ц-b-А); г.П=А-VРП(Ц-b); д.П=b+VРП(Ц-А).

16.Выручкасоставляет100у.е.,постоянныезатраты30у.е.,переменныезатраты60у.е.,реализовано10едиництовара.Чемуравнаваловаямаржа: а.10у.е.; б.40у.е.; в.90у.е.; г.70у.е.; д.50у.е.;

17.Порогрентабельностиэто: а.разностьмеждуфактическимибезубыточнымобъёмомпродаж; б.прибыльплюсамортизация; в.выручкаминуспеременныезатраты; г.объёмреализациипродукции,прикоторомпредприятиепокрываетпостоянныеипеременныезатраты,нонеполучаетприбыль; д.выручкаминуспостоянныезатраты.

18.Выручкасоставляет150у.е.,постоянныезатраты50у.е.,доляваловоймарживвыручке50%.Чемуравенпорогрентабельности: а.100у.е.; б.50у.е.; в.200у.е.; г.75у.е.; д.25у.е.;

19.Постоянныезатраты1000у.е.,ценаединицыпродукции20у.е.,удельныепеременныезатраты10у.е..Пороговыйобъёмреализациисоставит: а.500единиц; б.200единиц; в.100единиц; г.900единиц; д.980единиц.

20.Запасфинансовойпрочностиэто: а.разностьмеждуваловоймаржейиприбылью; б.разностьмеждувыручкойипостояннымизатратами; в.разностьмеждувыручкойипорогомрентабельности; г.прибыльплюсамортизация; д.прибыльминусамортизация.

21.Силавоздействияпроизводственногорычагарассчитываетсякак: а.валоваямаржа/прибыль; б.прибыль/валоваямаржа; в.выручка/переменныеиздержки; г.выручка/постоянныеиздержки; д.постоянныеиздержки/прибыль.

ПРАКТИЧЕСКИЕЗАНЯТИЯ

ЗАНЯТИЕ5.1 |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 515. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,гденеизвестнойвеличинойявляетсяобъёмпродажвнатуральномвыражении(VPП),иприравнятьприбыльпоодномувариантукприбылиповторомувариантууправленческогорешения:

,гденеизвестнойвеличинойявляетсяобъёмпродажвнатуральномвыражении(VPП),иприравнятьприбыльпоодномувариантукприбылиповторомувариантууправленческогорешения:

,

, ;

;  .

.

.

. ;

; ;

; ;

; ;

;

;

; ;

; ;

; ;

; .

. ;

; ;

; ;

; ;

; .

. ;

; ;

; ;

; ;

; .

.