|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

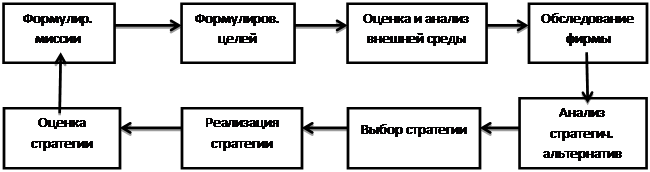

ОАО «Газпром-медиа холдинг»Анализ текущей ситуации 1. Формирование миссии организации Процесс стратегического планирования в компании невозможен без обозначения миссии предприятия. Циклическая модель стратегического планирования выглядит следующим образом:

Рис. 1 «Циклическая модель процесса стратегического планирования»

Основная общая цель организации – четко выраженная причина ее существования – обозначается как ее мисси. Миссия организации существует независимо от того сформулирована она или нет. Миссия организации – это то чем организация полезна окружающему миру, то полезное (продукты, услуги), чем организация обменивается с внешней средой для получения необходимых ресурсов, для собственного выживания. Значение миссии, которая формально выражена и эффективно представлена сотрудникам компании, невозможно преувеличить. Формулируя миссию, руководители компании определяют клиентов и те их нужды, на удовлетворение которых организация будет работать. В случае, если миссия выбрана удачно и компания сумела удовлетворить действительно насущные потребности своих клиентов, то эти потребности обеспечат поддержку организации. Формулирование, а тем более выбор миссии компании, является ответственным и часто очень непростым делом. Менеджеры и предприниматели, которые принимают соответствующие решения, должны учесть важнейшие характеристики как внутренней, так и внешней среды организации. Формулировка миссии организации должна отражать следующее: 1. Задачи фирмы с точки зрения ее основных услуг и изделий, ее основных рынков и основных технологий  2. Внешнюю среду по отношению к фирме, которая определяет рабочие принципы компании. 3. Культуру организации. В миссию фирмы также входит задача определения основных потребностей потребителей и их эффективного удовлетворения для создания клиентуры в поддержку фирмы в будущем. Часто руководители фирм считают, что их основная миссия - получение прибыли. Действительно, удовлетворяя какую-то внутреннюю потребность, фирма, в конечном счете, сможет выжить. Но, чтобы заработать прибыль, фирме необходимо следить за средой своей деятельности, учитывая при этом ценностные подходы к понятию рынка. Миссия представляет чрезвычайное значение для организации, нельзя забывать о ценностях и целях высшего руководства. Ценности, формируемые нашим опытом, направляют или ориентируют руководителей, когда они сталкиваются с необходимостью принятия критических решений. Западные ученые установили шесть ценностных ориентаций, которые оказывают воздействие на принятие управленческих решений, и связали эти ориентации со специфическими типами целевых предпочтений. Таблица 1. Ценностные ориентации.

Миссия ООО «Газпром-Медиа», как одного из лидеров российского рекламного рынка звучит следующим образом: «Наша миссия - эффективное формирование и использование рекламных ресурсов телеканалов, поиск наилучших решений по обеспечению качественного контакта с целевыми аудиториями рекламодателей и брендов».

2. Формулирование целей организации Общефирменные цели организации формируются и устанавливаются на основе общей миссии предприятия и определенных ценностей и целей, на которые ориентируется высшее руководство. Для того, чтобы цели могли реально выполнять свою координирующую функцию, они должны удовлетворять определенным требованиям: - конкретные и измеримые цели (это позволяет создать четкую базу отсчета для последующих решений и оценки хода работы). - ориентация целей во времени (здесь необходимо уяснить не только, что фирма хочет осуществить, но также когда должен быть достигнут результат). - достижение цели (служит повышению эффективности организации); установление же трудно достижимой цели может привести к катастрофическим результатам. - взаимно поддерживающие цели (действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей). Цели будут значимой частью процесса стратегического управления только в том случае, если высшее руководство правильно их сформулирует, эффективно институционализирует, проинформирует о них и стимулирует их осуществление во всей организации. На своем официальном сайте, ООО «Газпром-медиа» пишет следующее: «Мы ставим своей целью дальнейшее развитие цивилизованного рекламного рынка в нашей стране, обеспечение таких конкурентных условий, при которых побеждает более профессиональный, более технологически продвинутый, более креативный игрок».

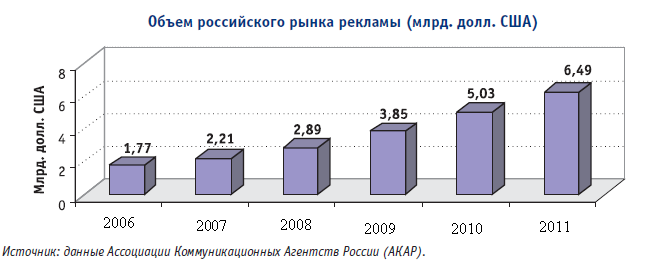

3. Оценка и анализ внешней среды Рассмотрим анализ общей ситуации в отрасли и рыночной среде: 1. Общая экономическая среда, природа и граница отрасли, отличительные характеристики, предполагаемый возможный рост, размеры, привлекательность в будущем; Что касается медиа – индустрии, то на протяжении последних лет российская медиа-индустрия демонстрирует высокие темпы роста, причем во всех сегментах. По прогнозу АКАР, к 2010 году объем рекламных бюджетов, размещаемых в СМИ, увеличится более чем вдвое. При этом часть рекламных контрактов перетечет в Интернет из других сегментов, а его доля в общем объеме рекламы значительно вырастет, доля же прессы и радио, наоборот, снизится. Ключевые тенденции развития медиа – индустрии: · Консолидация бизнеса.В результате вструктуре отрасли происходит формированиекак диверсифицированных, так и горизонтально интегрированных медиа-холдингов. Ихсоздание, во-первых, отвечает целямаккумулирования и оптимизации распределения больших финансовых потоков,необходимых для реализации инвестиционных проектов. Во - вторых, более широкий охватаудитории повышает привлекательность СМИ для рекламодателей. В-третьих, достигается синергетический эффект от объединенияфункций производства и распространенияинформационного и рекламного продукта.По данным РБК, в 2010 году на сделкипо слияниям и поглощениям в сфере СМИбыло потрачено около 2 млрд. долл. США;данная тенденция сохранится в среднесрочной перспективе. · Сохранение привлекательности дляиностранного капитала, несмотря насуществующие ограничения.Насыщениеинвестиционными ресурсами традиционныхотраслей неизбежно ведет к поиску новыхнаправлений для капиталовложений.Очевидно, что в таких условиях наибольший интерес к медиа-рынку будут по-прежнемупроявлять именно российские инвесторы,в том числе и те, для которых медиа-бизнесне является профильным. Наряду с этимповышается роль иностранного капиталав отрасли. Уже сегодня на российскомрынке иностранный капитал представлентакими серьезными игроками мирового медиа-рынка, как международные издательскиедома HachetteFilipacchiMedias и EDIPRESSEGroup, шведский медиа-холдинг Bonnier AB,немецкий холдинг Bertelsmann AG (владеетмедиа-холдингом RTL Group – держателем30% акций канала РЕН ТВ) и др. · Экспансия в регионы.В основе даннойтенденции лежат следующие факторы:сокращение рекламного времени на национальных телерадиоканалах в связи с вступлением в силу Закона «О рекламе», а такжеэкономический рост в регионах, способствующий росту платежеспособного спросана рекламируемые товары. Только за первоеполугодие 2006 года, по данным компании «ВИ «Трэнд», региональный ТВ-сегментрекламы вырос на 39% и составил 360 млн.долл. США; аналогичная положительнаядинамика наблюдается и в сегментах радио,печатных и онлайновых изданий. Успехрегиональных СМИ объясняется несколькимипричинами: близостью к аудитории; контентоми сеткой вещания, ориентированной нарегионального потребителя; зарождающейсяу рекламодателей тенденцией к сегментированной работе с аудиторией. · Диверсификация форматов вещания.Участники рынка ищут новые решения, длятого чтобы рекламодатель мог более четко дифференцировать теле- и радиоканалы,доносящие необходимую ему информациюдо целевых групп потребителей. Несколькоканалов уже попытались занять свою нишу в телевизионном пространстве. Например, несколько лет назад появились ТВ-станции, изначально позиционирующие свой профиль: «СТС. Первый развлекательный», «Домашний» – телеканал для домашних», «Муз-ТВ» – первый музыкальный», «Спорт» – «Ни дня без спорта!». Кроме того, с переходом нацифровое телевидение многократно увеличится количество частот, а следовательно, и теле- и радиоканалов. · Переход на цифровой формат вещания.Данный формат (DVB+T) позволяет высоко-качественно принимать сигналы телерадиовещания и дополнять контент разно-образными сервисами. На одной частотев указанном формате доставляется кактелепрограмма, так и радиостанции. Крометого, формат цифровой передачи сигналаменее подвержен воздействию помехи радиоэлектронных средств, чем формат аналоговой передачи. В перспективе формат эфирного вещания DVB+T станет основным на территории России. Иностранные и отечественные производители уже активно включились в производство средств приема цифрового сигнала, в том числе и DVB-T. Сейчас в современном теле+, радиооборудовании, а именно в плазменных и жидко-кристаллических телевизорах, устанавливаются цифровые тюнеры формата DVB-T. О планах развития цифрового вещания уже сейчас сообщают ведущие медиа-компании. · Активное развитие цифровых технологий.Уже сейчас значительная часть населенияРоссии пользуется сетью Интернет,чему способствует развитие технологийи расширение доступа в сеть. Крупнейшие газеты открывают сайты в Сети, а онлайновые СМИ по популярности не уступают традиционным. Доходы интернет-компаний перевалили за миллионы долларов, что обеспечено высокими темпами развития рынка интернет-рекламы. · Развитие кабельных сетей.Отдельныекомпании начали предоставлять услугителевидения, высокоскоростного Интернета и телефонии в едином пакете («трипл-плей») на базе современных оптоволоконных кабельных технологий. Наблюдается активное развитие услуг предоставления мобильного контента, который включает в себя около 50 различных категорий, таких как загрузки логотипов и рингтонов, информационные и развлекательные услугии др. (по оценке J'son&Partners, в 2011 году данный сегмент рынка вырос на 30% – до 390 млн. долл. США). Таблица 2 Прогноз и динамика медиа-рекламных бюджетов, млн. долл. США

2. Как работает отрасль; ее составные части и их взаимосвязи, т.е. ее структура; особое внимание здесь следует уделить факторам, порожденным существующими и прогнозируемыми силами конкуренции; Что касается медиа – индустрии, томожно сказать, чтов последние годы развитие медиа – индустрии происходит под влиянием ряда факторов – как общеэкономических, так и специфических для данного рынка: 1. Устойчивый экономический рост,наблюдаемый в России на протяжение последних нескольких лет, придал дополнительный импульс развитию и медиа - индустрии. Наиболее существенным здесь является рост уровня жизни и доходов населения. Положительная динамика этих показателей отразилась на расширении платежеспособного спроса на услуги, предоставляемые медиа-компаниями. С одной стороны, высокими темпами растет рынок платных услуг населению (коммерческое телевидение, печатные и интернет - издания). С другой стороны, рост потребления всевозможных товаров и услуг вынуждает производителей проводить более активную маркетинговую политику, в том числе и за счет расширения рекламных бюджетов, осваиваемых СМИ. 2. Существенное влияние на развитие медиа - индустрии оказывает политическая ситуация в стране.Конкуренция на политическом поле формирует заказ на услуги СМИ, особенно в предвыборный период. 3. Инвестиционная привлекательностьрынка приводит к образованию новых и укрупнению существующих медиа-холдингов. В медиа - индустрию пришли значительные финансовые ресурсы от крупных непрофильных инвесторов. 4. На развитие рынка медиа-услуг прямое воздействие оказывает состояние рынка рекламы. Прежде всего, это связано с тем, что поступления от размещения рекламы формируют основную часть денежных потоков СМИ, а объем средств, выделяемых на рекламные кампании, показывает на протяжении последних пяти лет среднегодовой рост на уровне 30%. Соответственно, увеличиваются и доходы медиа - индустрии. Причем наибольший объем доходов от рекламы получает телевидение, за ним следуют пресса, радио и Интернет.

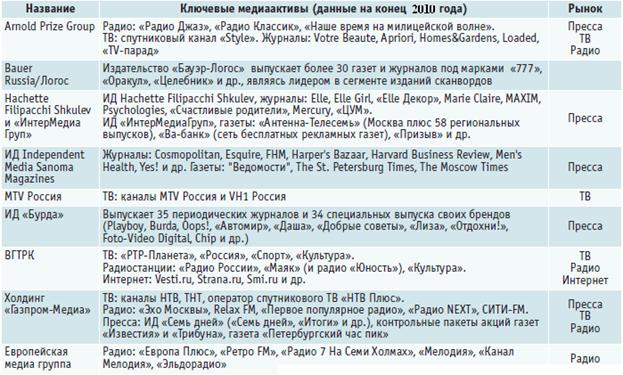

5. В основе ряда тенденций, отмечаемых на российском медиа рынке, лежит развитие технологий. В настоящее время по мере распространения спутникового вещания, широкополосного доступа в Интернет (каждый пятый россиянин сегодня пользуется сетью Интернет) и цифровыхтехнологий стали возможными: А) экспансия смежных рынков на рынок услуг телевидения: операторы телефонной связи и интернет– провайдеры стали занимать сектора рынка видео-услуг, вытесняя операторов кабельного телевидения, что в свою очередь заставляет последних развиваться более агрессивно; Б) снижение стоимости вхождения на рынок телевизионного и радиовещания, особенно благодаря развитию цифровой связи. Расширение доступа к Интернету и растущий интерес со стороны рекламодателей к этому каналу связи вынуждает традиционные СМИ создавать электронные версии своих изданий. Развитие маркетинговых технологий определяет объемы спроса на те или иные средства распространения рекламы, а также может оказывать влияние на контент каналов и изданий. Например, в настоящее время начался процесс смещения акцентов в пользу средств распространения информации, нацеленных на определенную аудиторию (контекстная реклама в Интернете – вид размещения интернет - рекламы, при котором рекламное объявление близко к контексту веб - сайта, где оно размещается.При этом можетразмещаться как баннер, так и текстовое сообщение). 6. Состояние законодательного регулированияотрасли. Отдельные законодательные акты могут в значительной степениповлиять на развитие медиа-индустрии. Ярким примером является Федеральный закон от 13.03.2006 № 38+ФЗ «О рекламе». Принятие поправок, регламентирующих максимально допустимый объем рекламы на телевидении, может привести к заметному подорожанию рекламного времени, что должно переориентировать часть рекламодателей (для которых охват аудитории не является ключевым фактором при выборе рекламного носителя) на другие СМИ. 3. Аналогичная информация о специфических конкурентных рынках, на которых компания планирует работать. Если говорить о меди индустрии, то на протяжении последних десятилетий отечественный медиа-рынок сильно преобразился.Устойчивый экономический рост, наблюдаемый впоследние годы, привел к значительному ростуинтереса к медийнымактивам как со стороныучастников этого рынка, так и со стороныинвесторов из других секторов экономики ииностранных игроков.Причин повышенного интереса к медиа активамнесколько. Медийный рынок привлекателен в силузначительного роста рекламного рынка в стране,причем наибольшим спросом пользуются именнопечатные СМИ, которые являются отличнымирекламными носителями. Помимо этого, привлекательность данного вида рекламных носителейобеспечивает их относительная неоцененностьпо сравнению с другими медиа активами. В то жевремя наиболее интересными для купли/продажиостаются телевизионные активы, которые занесколько лет успешного управления могутзначительно повыситься в цене.Продолжается процесс структурирования медиа-рынка и образования новых управляющих компаний,которые скупают активы для расширения бизнеса.Складывающаяся ситуация способствует притокузначительных денег в отрасль и, как следствие,увеличению привлекательности медийныхактивов. Естественно, в такой ситуации на рынкеформируются крупные холдинговые структуры.Причем холдинговые структуры различаютсямежду собой в зависимости от диверсификацииактивов, которыми они управляют, например,существуют компании, основные активы которыхпринадлежат одному направлению медиабизнеса.Значительная доля рынка приходится надиверсифицированные медиахолдинги, которыесвязаны с крупными ФПГ и, как правило, управляютразнородными медиаактивами. Данные холдингиобладают значительными финансовыми возможностями (например, рассматриваемая нами в качестве примера «Газпром-медиа» – структура,аффилированная с «Газпромом», «Проф-медиа» – с «Интерросом», «Система Масс-медиа» – с АФК«Система»).Отдельно на российском медиа рынке можновыделить иностранных участников. Заметноеприсутствие иностранных участников наблюдаетсялишь в издательском бизнесе, где иностранные игроки часто выступают партнерами, а такжев индустрии рекламы (в России присутствуетзначительное количество известных иностранныхбрендов). Присутствие иностранных игроковв телесегменте ограничено законодательством.Наиболее значимым событием с участием иностранного игрока в ТВ-секторе стала продажав 2005 году пакета акций телекомпании РЕН ТВ медиа корпорации RTL Group. Процессы слияния и поглощения не обошли и медиарынок. Среди последних крупнейших сделок в 2009 году можно отметить: · покупку холдингом «Проф-медиа» телеканалов ТВ+3, 2x2 и Rambler TV, а такжекрупного пакета акций RamblerMediaGroup; · приобретение компанией РАИНКО, принадлежащей Олегу Дерипаске, ИД «ОВА-Пресс»и блокпакета группы «Эксперт»; · покупку группой «ПромСвязьКапитал» 75%минус одна акция группы компаний «Экстра ММедиа»; · приобретение Алишером Усмановым 100%акций ЗАО «Коммерсантъ. Издательскийдом», доли в канале 7ТВ, а также покупкуИД «Секрет фирмы» (кроме газеты «Бизнес»). В среднесрочной перспективе наиболее активнопроцессы слияния и поглощения ожидаются всекторе прессы, распространения, а также в сектореИнтернета. Основная причина – это динамичныйрост бизнеса, приближение выборов, а такжеотносительная неоцененность данных активов.В ближайшей перспективе стоит ожидатьдальнейшего изменения облика участников медиа-индустрии. Крупные участники начнут активнопривлекать финансирование на внутреннем имеждународном рынке капитала посредством IPOили выпуска корпоративных облигаций.Основными игроками на медиа-рынке станутмногопрофильные крупные компании, которыебудут управлять разнородными медиа-активами.Укрупнение бизнеса будет происходить в первуюочередь за счет слияний и поглощений. Таблица 3 Наиболее заметные участники медиа-рынка.

4. Управленческое обследование внутренних переменных организации После анализа внешней среды организации, следующим шагом в процессе разработки стратегии для руководства должно стать исследование собственных (внутрифирменных) факторов: выяснить обладает ли фирма внутренними силами, чтобы воспользоваться внешними возможностями, и существуют ли у нее слабые стороны, которые могут усложнить проблемы, связанные с внешними опасностями. Этот процесс называется управленческим обследованием. Оно представляет собой методическую оценку функциональных зон фирмы, предназначенную для выявления ее стратегически сильных и слабых сторон.

А.Исследуем семь областей анализа функциймаркетинга: 1) конкурентоспособность и желаемая доля рынка в процентах к его общей емкости, являющаяся существенной целью для компании; Что касается анализируемого субъекта, то можно сказать, что ОАО «Газпром-Медиа Холдинг» является одним из крупнейших медиахолдингов в России и Европе, структура активов является уникальной по присутствию во всех сегментах медиаиндустрии: эфирное и спутниковое телевидение, радиостанции, издательские дома, кинопроизводство, реклама, кинотеатры, интернет-проекты.ОАО «Газпром-Медиа холдинг»— один из лидеров российского рекламного рынка. Компания контролирует около 30% рынка телевизионной рекламы России и занимает второе место по объему продаж на российском рекламном рынке в целом. По данным MediaLogicsрассматриваемая компания контролирует 23,6% медиа рынка России. 2) разнообразие и качество ассортимента изделий, которые постоянно контролируются и оцениваются высшим руководством; Структура активов ОАО «Газпром-медиа холдинг»является уникальной по присутствию во всех сегментах медиаиндустрии: эфирное и спутниковое телевидение, радиостанции, издательские дома, кинопроизводство, реклама, кинотеатры, интернет-проекты постоянно контролируются и оцениваются высшим руководством. 3)рыночная демографическая статистика, контроль за изменениями на рынках и в интересах потребителей; Что касается демографической статистики, то можно сказать, что телеканалы, принадлежащие ОАО «Газпром-медиа холдинг», (НТВ, ТНТ, ТВ-центр) в особенности тематические телеканалы (телеканал DisneyChannel, A-one, Детский и т.д.) рассчитаны на детей и подростков в возрасте от 5-20 лет. Радиостанции, входящие в холдинг Газпром-медиа (Эхо Москвы, Релакс-фм и т.д.) рассчитаны на лиц в возрасте от 30-60 лет. 4)рыночные исследования и разработки новых товаров и услуг; Руководство ОАО «Газпром-медиа холдинг» контролирует разработки новых товаров и услуг, о чем свидетельствует постоянное обновление тематических каналов, таких как: НТВ-Плюс, Детский, Зоопарк, Русский и т.д. На сегодняшний день в состав Газпром-медиа входит 37 тематических каналов 5)предпродажное и послепродажное обслуживание клиентов, являющееся одним из слабых мест в предпринимательстве; ОАО «Газпром-медиа холдинг» не осуществляет предпродажное и послепродажное обслуживание. 6)эффективный сбыт, реклама и продвижение товара (агрессивная, компетентная группа сбытовиков может оказаться самым ценным состоянием фирмы; творчески направленная реклама и продвижение товара служит хорошим дополнением к ассортименту изделий); Продажи рекламы являются основными источниками дохода ОАО «Газпром-медиа холдинг»— 29,34 млрд рублей (+25% в 2010 году к 2009 году) 7)прибыль (ничто, даже самое лучшее, не окажется стоящим, если в результате отсутствует прибыль). Выручка по МСФО крупнейшего российского медиахолдинга "Газпром-медиа" в 2010 году выросла на 17%, до 39,909 млрд рублей, а операционная прибыль — на 85%, до 7,096 млрд рублей. Об этом свидетельствует отчетность Газпромбанка, который на 100% владеет холдингом.Непосредственно на вещании в 2010 году холдинг заработал 5,975 млрд рублей (-3%), на продаже программных прав 1,36 млрд рублей (-24%). Продажи печатной продукции принесли 1,166 млрд рублей, что на 4% больше, чем в 2009 году. Б. Истоки большинства проблем в организации кроются в человеческих ресурсах. Здесь необходимо учитывать: тип сотрудников, компетентность и подготовка руководства, систему вознаграждений, преемственность руководящих должностей, подготовку и повышение квалификации сотрудников, потери ведущих специалистов и их причины, качество изделий и работу сотрудников. Согласно рейтингу FortuneGlobal 500, по итогам 2010 года Общая численность персонала ОАО «Газпром-медиа»на составляла 397,3 тыс. чел. В. Культура фирмы (атмосфера или климат в организации) используется для привлечения работников отдельных типов и для стимулирования определенных типов поведения. Имидж корпорации создается с помощью сотрудников, клиентов и общественного мнения. Культура и образ фирмы подкрепляются или ослабевают под действием репутации компании. Согласно годовому отчету «Газпром-медиа холдинг» за 2010 год, о корпоративном поведении рассматриваемой компании можно сказать следующее: «При формировании собственной политики корпоративного поведения Общество руководствовалось общими принципами и рекомендациями Кодекса Корпоративного поведения, связанными с соблюдением прав акционеров, организаций и функционированием системы управления обществом, порядком проведения общих собраний. Особое внимание уделялось вопросам обеспечения прозрачности и открытости Общества для акционеров, предоставлению акционерам всей необходимой информации о деятельности Общества, вопросам контроля за финансово-хозяйственной деятельностью Общества».

Инструменты анализа 1. SWOT-анализ

2. 5 сил Портера · Угроза появления продуктов-заменителей Данная угроза существует, но в основном по отдельным сегментам (т.е. телевиденье, радиовещание и т.д.). Вероятность создания продуктов-заменителей всем сегментам минимальна, поскольку ОАО «Газпром-медиа холдинг» входит в тройку лидеров на медиа рынке. · Угроза появления новых игроков Данная угроза минимальна, поскольку по данным на 2010 год ОАО «Газпром-медиа холдинг» контролирует 23,6% медиа рынка России, то создание компании такого же уровня займет очень много времени. · Рыночная власть поставщиков Данная угроза также минимальна, поскольку согласно годовому отчету за 2010 год сторонние организации, не входящие в Холдинг, не имеют перед обществом существенных финансовых обязательств. Холдинг в целом также не располагал в составе активов существенными финансовыми обязательствами, полученными от сторонних организаций · Рыночной власти потребителей Данная угроза существенна, поскольку снижение доли телесмотренияпотребителями каналов может потенциально привести к сокращению доли рынка телевизионной рекламы, занимаемой Холдингом, и, как следствие, к сокращению выручки Холдинга · Уровень конкурентный борьбы Уровень конкурентной борьбы достаточно высок, среди основных российских конкурентов можно выделить ВГТРК и РБК. 3. Матрица BCG Поскольку ОАО «Газпром-медиа холдинг» соответствует высокий рост объёма продаж и высокая доля рынка, то компания относится к типу «Звезды». Компании необходимо сохранять и увеличивать долю рынка.

4. Pest-анализ 1) Политические факторы: Поскольку доминирующая часть операционной деятельности Холдинга сосредоточена на территории Российской Федерации, то государство может влиять на деятельность анализируемой компании ,в частности, посредством различных нормативно-правовых актов. Ярким примером является Федеральный закон от 13.03.2006 № 38+ФЗ «О рекламе» 2) Экономические факторы: В случае с ОАО «Газпром-медиа холдинг», и медиа рынком в целом, данные факторы являются наиболее значимыми, поскольку экономики России достаточно нестабильна.К экономическим факторам, влияющим на ООО «Газпром-медиа»относятся: колебаний процентных ставок и обменных курсов валют, цен акций и иных оказывающих влияние рыночных цен, также к ним относится волатильность цен на нефть, которая вызывает аналогичные тенденции обменного курса рубля, и другим. 3) Социальные факторы: Поскольку ОАО «Газпром-медиа холдинг» ориентируется на людей различного возраста, включая детей и пожилых лиц, то такие социальные факторы, как демографические изменения, не могут повлиять на Компанию в целом. Однако, влияние на отдельные отрасли, такие как телевидение (каналы ориентированы в основном на детей и молодых людей) и радиовещание значимы. Что касается таких социальных факторов как изменения в стиле и уровне жизни, то они могут влиять сокращение телесмотрения каналов, что приведет к уменьшению прибыли Компании. 4) Технологические факторы: Медиа-рынок, а значит и ОАО «Газпром-медиа холдинг» является крайне зависимым от развития технологий. В настоящее время по мере распространения спутникового вещания, широкополосного доступа в Интернет (каждый пятый россиянин сегодня пользуется сетью Интернет) и цифровыхтехнологий стали возможными: А)экспансия смежных рынков на рынок услуг телевидения; Б)снижение стоимости вхождения на рынок телевизионного и радиовещания, особенно благодаря развитию цифровой связи.

|

|||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 1365. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |