|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Понятийный диктант по «Макроэкономике» ⇐ ПредыдущаяСтр 10 из 10 (темы 7-12). Дать определение следующим экономическим категориям:

Примерный перечень вопросов к экзамену по курсу «Экономическая теория. Раздел Макроэкономика» 1. Предмет макроэкономики. Основные макроэкономические проблемы. Важность изучения макроэкономики. 2. Агрегирование и совокупные экономические величины. Макроэкономические агенты и макроэкономические рынки. Кругооборот продуктов, расходов и доходов. 3. Методы макроэкономического анализа. Моделирование. Макроэкономические модели и их показатели.  4. Система национальных счетов (СНС) и ее показатели. Соотношение показателей в системе национальных счетов 5. Валовой внутренний (национальный) продукт (ВВП/ВНП). Методы подсчета ВВП. 6. Номинальный и реальный ВВП. Индексы цен и их отличия. Дефлятор ВВП. 7. Совокупный спрос и его компоненты. Величина совокупного спроса. Факторы, воздействующие на совокупный спрос. 8. Совокупное предложение. Факторы, влияющие на совокупное предложение. 9. Классический и кейнсианский подходы к анализу совокупного предложения. Кривая совокупного предложения в краткосрочном и долгосрочном периоде. 10. Макроэкономическое равновесие совокупного спроса и совокупного предложения. 11. Кейнсианская теория совокупного спроса. Функция потребления. 12. Равновесие в кейнсианской модели («Кейнсианский крест»). Эффект мультипликатора. 13. Экономический цикл и его фазы. Характеристика фаз цикла. 14. Виды и причины экономического цикла. 15. Понятие безработицы. Уровень безработицы. Виды безработицы. Естественный уровень безработицы. 16. Последствия безработицы: неэкономические и экономические. Закон Оукена. Государственная политика по борьбе с безработицей. 17. Понятие инфляции. Измерение инфляции. Виды инфляции. 18. Причины инфляции. Инфляция спроса и инфляция издержек. Инфляционная спираль. 19. Последствия и издержки инфляции. 20. Взаимосвязь инфляции и безработицы. Кривая Филлипса. 21. Деньги: их происхождение и сущность. Функции денег. Виды денег. Денежные агрегаты. 22. Денежный рынок: спрос на деньги, предложение денег. Равновесие на денежном рынке. 23. Банковская система и ее структура. Центральный банк и его функции. 24. Коммерческие банки и их операции. Резервы коммерческих банков. 25. Создание денег коммерческими банками. Банковский (депозитный) мультипликатор. 26. Монетарная политика: ее сущность, цели и инструменты. Виды монетарной политики. Воздействие монетарной политики на экономику. 27. Понятие налога. Налоговая система. Принципы налогообложения. 28. Виды налогов. Прямые и косвенные налоги. Системы налогообложения: пропорциональный, прогрессивный и регрессивный налоги 29. Воздействие налогов на совокупный спрос и совокупное предложение. Мультипликатор автономных налогов. Кривая Лаффера. 30. Понятие государственного бюджета. Основные виды расходов и доходов бюджета. Мультипликатор государственных расходов. 31. Сальдо бюджета на разных фазах экономического цикла. Концепции государственного бюджета. Мультипликатор сбалансированного бюджета. 32. Дефицит государственного бюджета и методы его финансирования. 33. Государственный долг и его виды. 34. Понятие фискальной политики, ее цели и инструменты. Воздействие инструментов фискальной политики на экономику. 35. Виды фискальной политики. Стимулирующая и сдерживающая фискальная политика. Дискреционная и автоматическая фискальная политика. Встроенные стабилизаторы. 36. Модель IS-LM и ее значение. Совместное равновесие товарного и денежного рынков. 37. Монетарная и фискальная политика в модели IS-LM 38. Основные направления экономической деятельности государства. Экономические функции государства. 39. Инструменты (методы) государственного регулирования экономики. 40. Сущность и основные направления социальной политики государства. 41. Индикаторы эффективности социальной политики государства. Показатели благосостояния населения 42. Понятие и показатели экономического роста. Модели экономического роста. 43. Факторы и типы экономического роста. Преимущества и издержки экономического роста 44. Государственная политика стимулирования экономического роста. 45. Цели и основные направления экономических преобразований в Российской Федерации 46. Проблемы экономического роста российской экономики. Структурные изменения в экономическом развитии России. 47. Общая характеристика мирового хозяйства. Международная торговля: сравнительные преимущества и протекционизм. 48. Внешнеэкономическая политика государства и е инструменты. 49. Платежный баланс и его макроэкономическое значение. 50. Валютные отношения и валютные системы. Валютный курс и его регулирование. Бально-рейтинговая оценка знаний студентов по курсу «Экономическая теория» Раздел «Макроэкономика».

Критерии перевода баллов в стандартные оценки Оценка «удовлетворительно» - 55- 69 баллов Оценка «хорошо» - 70 – 85 баллов Оценка «отлично» - 86 – 100 баллов Примечание: количество устных ответов не лимитировано только двумя ответами (можно активнее работать на семинарах и зарабатывать баллы) Приложение 1 Основные формулы по курсу «Макроэкономика» 1) Y = E Доходы = Расходы 2) I = S Инвестиции = Сбережения 3) T = Tx – Tr Чистые налоги = Налоги –Трансферты 4) Yd = Y - Tx + Tr Располагаемый доход 5) Yd = Y – T 6) Yd = C + S 7) Хn = Ex – Im, 8) Е = C + I + G + Xn. 9) Y = C + S + T 10) C + I + G + Xn = C + S + T. 11) Y = Е= C + I + G + Xn 12) I + G + Ex = S + T + Im Инъекции = Изъятия 13) AD = C + I + G + Xn, 14) С = Со + mpсYd, Функция потребления 15) Дисконтированная стоимость

16.ВВП по расходам = потребительские расходы (С) + валовые инвестиционные расходы (Igross) + государственные закупки (G) + чистый экспорт (Xn) 17. ВВП по доходам = заработная плата + арендная плата (включая условно-начисленную арендную плату) + процентные платежи + доходы собственников + прибыль корпораций + косвенные налоги + амортизация 18. ВНД = ВВП + ЧФД 19. ЧНП = ВНП – А

20. ЧНП по расходам = потребительские расходы (С) + чистые инвестиционные расходы (Inet) + государственные закупки (G) + чистый экспорт (Xn) 21. ЧНП по доходам = заработная плата + арендная плата + процентные платежи + доходы собственников + прибыль корпораций + косвенные налоги 22. НД = заработная плата + арендная плата + процентные платежи + доходы собственников + прибыль корпораций 23. ЛД = НД – взносы на социальное страхование – налог на прибыль корпораций – нераспределенная прибыль корпораций + трансферты + проценты по государственным облигациям 24. ЛД = НД – взносы на социальное страхование – прибыль корпораций + дивиденды + трансферты + проценты по государственным облигациям 25. РЛД = ЛД – индивидуальные налоги 26. Spersonal= РЛД – С; 27. S private = S personal + S business ; 28. S government= доходы бюджета – расходы бюджета > 0 29. Доходы бюджета = индивидуальные налоги + налог на прибыль корпораций + косвенные налоги на бизнес + взносы на социальное страхование + прибыль государственных предприятий + доходы от приватизации 30. Расходы бюджета = государственные закупки товаров и услуг + трансферты + проценты по государственным облигациям. 31. Сальдо бюджета = доходы бюджета – расходы бюджета 32. S national = S private + S government 33. S foreign = Im - Ex > 0 34. I = S private + S government + S foreign = S + (T – G) + (Im – Ex) 35. К инъекциям относятся: чистые инвестиционные расходы, государственные закупки товаров и услуг, дивиденды, трансферты, проценты по государственным облигациям, экспорт.

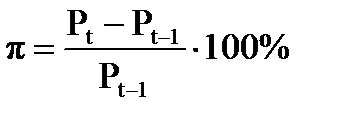

36.К изъятиям относятся: частные сбережения, включающие личные сбережения и сбережения бизнеса; все виды налогов, в том числе взносы на социальное страхование; импорт. 37. Реальный ВВП = Номинальный ВВП / Общий уровень цен ИПЦ = IL = ( ∑ptq0/ ∑p0q0) ´ 100% def ВВП = ( ∑ptqt/∑0qt) ´ 100% 38. Темп инфляции

39. Темп изменения стоимости жизни (I)подсчитываетсяаналогично, но черезИПЦ иравен:

40.Индекс Фишера 41.Уравнение Фишера (уравнение количественной теории денег) где M (moneysupply)– номинальное предложение денег (масса денег в обращении), V (velocityofmoney) – скорость обращения денег (величина, которая показывает, сколько оборотов в среднем в год делает одна денежная единица, например, 1 рубль, 1 доллар и т.п. или какое количество сделок в среднем в год обслуживает одна денежная единица), P (pricelevel) – уровень цен и Y(yield) – реальный выпуск (реальный ВВП). 42. Реальная ставка процента r = R -πe (до 10% инфляция) Для высоких темпов)

R – номинальная ставка %, πe – ожидаемый уровень инфляции

43. Расчет уровня безработицы 44. Естественный уровень безработицы

45. Закон Оукена по отношению к потенциальному ВВП 46. Закон Оукена по отношению к фактическому ВВП предыдущего года.

47. Функция потребления С = С (Yd, W, Yde, e, Tx, Tr, D, R, N

48. Инвестиционная функция I = I (E, R, Y, Tx, Tr, , Nexcess, К0)

49. Функция чистого экспорта Хn = Xn (Yworld, Ydomestic, e) 50.Функция предложения AS = AS (Р,Рресурсов,Тх,Тr, Gmanagement)

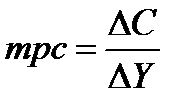

51. Предельная склонность к потреблению (marginalpropensitytoconsume – mpc) – это коэффициент, который показывает, на сколько увеличится (уменьшится) потребление при росте (сокращении) дохода на единицу: 52. Предельная склонность к сбережению (marginalpropensitytosave – mps) – это коэффициент, который показывает, на сколько увеличатся (уменьшатся) сбережения при росте (сокращении) дохода на единицу:

53. Функция сбереженийКейнса имеет вид:

54. Существуют две функции потребления: краткосрочная и долгосрочная. При этом долгосрочная кривая потребления более крутая, чем краткосрочная (mpcLR >mpcSR). И функция потребления может быть представлена формулой:

Этот феномен получил в экономической литературе название «загадки Кузнеца».

55. Функция потребления может быть представлена формулой:

56. Мультипликатор автономных расходов Ka =

57. Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t): Т = BTxt 58. Сумма налоговых поступлений (налоговая функция) равна: Т = Т + tY 59. Средняя ставка налога – это отношение налоговой суммы к величине дохода: tср = Т/Y.

60. Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода. (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу) : tпред = Т/Y. 61. Кt= 62. Прирост ВВП с изменением налогов 63. Прирост ВВП с изменением гос. расходов 64. Мультипликатор трансфертов

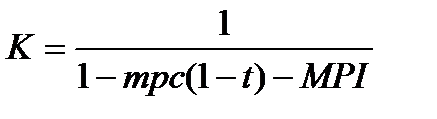

65. Мультипликатор автономных расходов с учетом ставки подоходного налога t равен:

66. При наличии подоходного налога соответственно мультипликатор налогов равен: 67 Мультипликатор трансфертов с учетом подоходного налога: Следует заметить, что когда появляется подоходный налог, мультипликатор сбалансированного бюджета (когда G = Т) не равен 1.

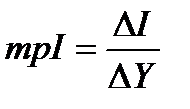

68. Функция инвестиций I = I+ mpIY где I – автономные инвестиции; mpI – предельная склонность к инвестированию (marginalpropensitytoinvest), которая равна 69. Mультипликатор автономных расходов c учетом инвестиций равен:

70. Зависимость ВВП от расходов Y = C + I + G + Xn Поскольку потребительская функция С = С + mpc (Y – T – tY); инвестиционная функция I = I + mpIY функция государственных закупок G = G функция чистого экспорта Xn = Ex – Im – mpmY Получим: Y = C + mpcY – mpcT – mpctY + I + mpIY + G + Ex – Im – mpmY Отсюда

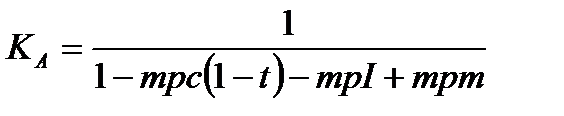

71. Супермультипликатор автономных расходов:

Поэтому в общем виде равенство совокупного дохода величине совокупных расходов можно записать: Y = КАА гдеА– сумма автономных расходов (не зависящих от уровня дохода).

72. Супермультипликатор налогов:

73. Супермультипликатор трансфертов:

74. Знаменатель супермультипликатора (величина, обратная мультипликатору) имеет название предельной нормы изъятия (marginalleakagerate – MLR):

75. Предельная норма изъятий, выраженная через предельную склонность к потреблению, равна:

76. Предельную норму изъятий можно выразить также через предельную склонность к сбережению

77. Трансакционный спрос на деньги М = k РY, где М – номинальный спрос на деньги, k – коэффициент ликвидности, показывающий, какая доля дохода хранится людьми в виде наличных денег, Р – уровень цен в экономике, Y – реальный выпуск (доход). Это и есть кэмбриджское уравнение, которое также показывает пропорциональную зависимость спроса на деньги от уровня совокупного дохода (Y). Поэтому формула трансакционного спроса на деньги: (М/Р)DТ = (М/Р)D(Y) = kY. (Примечание. Из кэмбриджского уравнения можно получить уравнение обмена, так как k = 1/V).

78. Общий спрос на деньги складывается из трансакционного и спекулятивного: (M/P)D = kY – hR, где Y – реальный доход, R – номинальная ставка процента, k - чувствительность (эластичность) изменения спроса на деньги к изменению уровня дохода, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении уровня дохода на единицу, h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при измененииставки процента на один процентный пункт (перед параметром k в формуле стоит знак «плюс», поскольку зависимость между спросом на деньги и уровнем дохода прямая, а перед параметром h стоит знак «минус», так как зависимость между спросом на деньги и ставкой процента обратная.

79. Предложение денег М = С + D. Деньгами является только денежный агрегат М1 (т.е. наличные деньги –C (currency), являющиеся обязательствами ЦБ и обладающие абсолютной ликвидностью и нулевой доходностью, и средства на текущих счетах коммерческих банков – D (demanddeposits), являющиеся обязательствами этих банков):

80. Норма резервирования rr = R/D или доле депозитов, помещенных банками в резервы.

81. Обязательные резервы Rоб. = Dxrr , где Rоб. – величина обязательных резервов, D – величина депозитов, rr – норма резервных требований.

82. Величину кредитных возможностей или избыточные резервы (сверх обязательных): К = Rизб. = D - Rоб. = D – D х rr = D (1 – rr) где К – кредитные возможности банка, а Rизб.– избыточные (сверх обязательных) резервы.

83. Величина 1/rr носит название банковского (или кредитного, или депозитного) мультипликатора multбанк = 1/rr – мультипликатор депозитного расширения.

84. Сумма наличности и резервов, контролируемых ЦБ, носит название денежной базы (monetarybase) или денег повышенной мощности (high-poweredmoney) и обозначается Н: Н = С + R 85. Норма депонирования сr , которая равна отношению наличности к депозитам: сr = С/D.

86 (сr + 1)/ (сr + rr) денежный мультипликатор или мультипликатор денежной базы, т.е. коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу. Денежный мультипликатор = (1 + Коэффициент депонирования) : (Норма резервирования + Норма избыточных резервов + Коэффициент депонирования) Изменение предложения денег центральный банк осуществляет посредством воздействия на денежную базу (Н) и на денежный мультипликатор (multден = [(1 + сr)/(cr + rr)], так как М = multденх Н. На уровне банковской системы это воздействие осуществляется через регулирование величины кредитных возможностей коммерческих банков (К) и банковского мультипликатора (multбанк = 1/rr).

87. Функция инвестиций может быть записана: I = I (R) или, если зависимость линейная: I = I – dR, где I– автономные инвестиции, R - ставка процента, d -коэффициент, отражающий чувствительность инвестиционных расходов к ставке процента и показывающий, насколько изменится величина инвестиционных расходов при изменении ставки процента на один процентный пункт. 88. Уравнение кривой IS может быть представлено: Y = kA (A - bR) или для ставки процента как: R = A/b - (1/kAb)Y где b = (a+d+e) коэффициентом чувствительности автономных расходов к ставке процента, показывая, насколько изменятся автономные расходы при изменении процентной ставки на один процентный пункт. Поскольку С – mpcT + I + G + Xn = A(сумма автономных расходов) и [1/(1- mpс(1 - t) + mpm)] = kA (полный мультипликатор расходов) Сдвиги кривой IS обусловлены изменениями любого из компонентов автономных расходов (C, I, G или Xn) и автономных чистых налогах (Tx или Tr). Наклон кривой IS равен 1/(kAb) или МLR/b, где MLR - предельная норма изъятий

89. Если функции спроса на деньги линейны, общий спрос на деньги можно записать как функцию: (М/Р)D = (М/Р)DТ + (М/Р)DА = kY - hR где (М/Р)DT – реальный трансакционный спрос на деньги, (М/Р)DА – реальный спекулятивный спрос на деньги, Y- реальный доход, k - чувствительность спроса на деньги по доходу или коэффициент ликвидности, т.е. положительный коэффициент, показывающий, насколько изменяется реальный спрос на деньги при изменении уровня дохода на единицу; R - ставка процента, h - чувствительность спроса на деньги к ставке процента или положительный коэффициент, показывающий, как изменится реальный спрос на деньги при изменении ставки процента на один процентный пункт; знак «минус» перед h означает обратную зависимость (увеличение ставки процента сокращает спрос на деньги и наоборот).

90. Уравнение LM Уровень равновесного дохода: Y = (1/k)(M/P)S + (h/k)R Равновесная ставка процента: R = (k/h)Y - (1/h)(M/P)S (М/Р)S = kY – hR, где (М/Р)S – предложение денег, kY – трансакционный спрос на деньги, (- hR) – спекулятивный спрос на деньги. Сдвиги кривой LM обусловлены изменением номинального предложения денег (МS). Поскольку уровень цен фиксирован (Р=соnst), то изменение центральным банком количества денег в обращении, меняет реальное предложение денег (М/Р)S. Так как коэффициент при (М/Р)S в уравнении (1) положительный, то рост предложения денег ведет к сдвигу кривой вправо на расстояние М (1/k), в то время как его сокращение сдвигает кривую на такое же расстояние влево. Наклон кривой LM равен (k/h) - коэффициенту, стоящему перед Y в уравнении, и зависит от двух параметров: 1) чувствительности спроса на деньги к уровню дохода (k) и 2) чувствительности спроса на деньги к ставке процента (h).

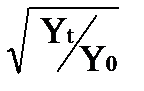

91. Темпы роста ВВП (rateofgrowth – g), который выражается в процентах и рассчитывается по формуле: g = [(Yt – Yt – 1) / Yt – 1 ]x 100%

92. Если известен среднегодовой темп прироста ВНП (ga– annualgrowthrate), то, зная исходный уровень ВВП (Y0) и используя формулу сложного процента, можно рассчитать величину ВВП через t лет (Yt ): Yt= Y0 (1 + ga) t из чего следует, что среднегодовой темп прироста ВВП равен: ga = t Итак, среднегодовой темп прироста ВВП представляет собой среднее геометрическое темпов прироста за определенное количество лет. Для облегчения расчетов обычно используется «правило 70», которое утверждает, что если какая-то переменная растет темпом х % а год, то ее величина удвоится приблизительно через 70/х лет. Величина ВВП на душу населения через 70 лет рассчитывается по формуле: Yt = Y0 × 2х

93. Для описания взаимосвязи между количеством ресурсов, используемых в экономике (затратами факторов производства), и объемом выпуска используется понятие производственной функции, которая имеет вид: Y= AF (L, K, H, N) где Y - объем выпускаемой продукции, F (...) - функция, определяющая зависимость объема выпуска продукции от значений затрат факторов производства, А - переменная, зависящая от эффективности производственных технологий и характеризующая технологический прогресс, L - количество труда, K - количество физического капитала, H - количество человеческого капитала, N - количество природных ресурсов. 94.Акселератор ускоритель, коэффициент отношения прироста инвестиций к вызвавшему его относительному приросту дохода, потребительского спроса или готовой продукции где I — инвестиции, Y — доход, t — время

95. Уравнения национального дохода Хикса: Yt = At+ [ 1 - s ] Yt-1 + v[ Yt-1- Yt-2 ] , где A — автономные инвестиции, (I — s) — доля потребления в национальном доходе или его приросте. В зависимости от соотношения мультипликатора (или коэффициента склонности к потреблению) и акселератора динамика национального дохода (Y) или его приростов может принять равномерный или циклический характер. Циклические колебания возникают при соотношении [(1 - s) + v ]2< 4v.

96.Сальдо счета текущих операций в макроэкономических моделях отражается как чистый экспорт: Ех – Im = Xn = Y – (С + I + G) где Ех – экспорт, Im – импорт, Xn – чистый экспорт, Y – ВВП страны, а сумма потребительских расходов, инвестиционных расходов и государственных закупок (С + I + G) носит название абсорбции и представляет собой часть ВВП, реализуемую отечественным макроэкономическим агентам – домохозяйствам, фирмам и государству.

97. Платежный баланс находится в равновесии, если сумма сальдо счета текущих операций (NX – netexport) и сальдо счета движения капитала (CF – capitalflows) равна нулю. BP = NX + CF = 0 Кривая платежного баланса имеет положительный наклон, поскольку рост дохода ведет к увеличению импорта (функция импорта:Im = Im + mY, где Im – величина автономного импорта, Y – величина совокупного дохода, m – предельная склонность к импорту, показывающая на сколько увеличится (уменьшится) импорт при росте (уменьшении) дохода на единицу) и к дефициту счета текущих операций (отрицательному чистому экспорту).

98. При режиме фиксированных валютных курсов уравнение платежного баланса (ВР – balanceofpayments) имеет вид: ВР = Хn + СF - R = 0 т.е. Хn + СF = R где Хn – баланс счета текущих операций, СF – баланс счета движения капитала, R – изменение величины валютных резервов. Если сумма баланса счета текущих операций и счета движения капитала – величина положительная, т.е. наблюдается профицит платежного баланса, то валютные резервы увеличиваются, а если отрицательная, что соответствует дефициту платежного баланса, то валютные резервы уменьшаются. Уравновешивание платежного баланса происходит с помощью изменения величины валютных резервов центральным банком, т.е. путем вмешательства (интервенций) центрального банка.

99. При плавающем курсе валют уравновешивание платежного баланса происходит без вмешательства (интервенций) центрального банка и осуществляется через приток или отток капитала. Уравнение платежного баланса имеет вид: ВР = Хn + CF = 0 т.е. Хn = - CF Если наблюдается дефицит платежного баланса, то он финансируется притоком капитала в страну. Это ведет к снижению валютного курса национальной денежной единицы.

100. Согласно модели IS-LМ формула чистого экспорта имеет вид: Хn = Ех (R) – Im (Y) - + экспорт: отрицательно зависит от ставки процента (R), не зависит от уровня дохода данной страны (Y) СОДЕРЖАНИЕ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 1150. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,

, .

. или

или

, очевидно, что 0<mpc<1.

, очевидно, что 0<mpc<1. (0<mps<1)

(0<mps<1)

.

.

представляет собой мультипликатор любого вида автономных расходов: потребительских, инвестиционных и государственных.

представляет собой мультипликатор любого вида автономных расходов: потребительских, инвестиционных и государственных. - мультипликатор налогов.

- мультипликатор налогов.

.

. ,

, .

. (очевидно, что 0<mpI< 1) и показывает, на сколько увеличатся (уменьшатся) инвестиции при росте (сокращении) совокупного дохода на единицу. (Заметим, что индуцированные инвестиции зависят от национального дохода, а не от располагаемого дохода).

(очевидно, что 0<mpI< 1) и показывает, на сколько увеличатся (уменьшатся) инвестиции при росте (сокращении) совокупного дохода на единицу. (Заметим, что индуцированные инвестиции зависят от национального дохода, а не от располагаемого дохода).

.

.

- 1

- 1