|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Послеоптимизационный анализ и улучшение ГППЗ

Было решено выбрать модель по критерию максимум прибыли, т.к. прибыль – это один из главных показателей эффективности деятельности предприятия, и показатель прибыли получился наибольшим в этой модели (см. таблицу 3.1).

Рис. 4.1. Исходный план для расчета оптимальной ГППЗ по критерию

Рис. 4.2. Результаты расчета оптимальной ГППЗ по критерию

Этап 1. Корректировка нижних границ (Lowerbound) выпуска продукции. Графа Reducedcost (двойственная оценка) показывает, насколько изменится значение целевой функции (в нашем примере прибыли) при изменении границ выпуска изделий на единицу. Отрицательное значение этого показателя показывает убыточность производства данного изделия. В нашем примере по изделию 1 установлена нижняя граница выпуска на уровне 600 штук (рис.4.1.). Если предположить что эта граница будет увеличена до 601 шт., то прибыль от ГППЗ сократится на 6717,76 руб. В тоже время, если уменьшить границу до 599 штук, прибыль возрастет на 6717,76 руб. Наиболее убыточными являются изделия 1 и 5 (рис. 4.2). Мы изменим границы для изделия 1. Получаем следующие ограничения:

Рис. 4.3. Исходный план для расчета оптимальной ГППЗ по критерию

Рис. 4.4. Результаты расчета оптимальной ГППЗ по критерию

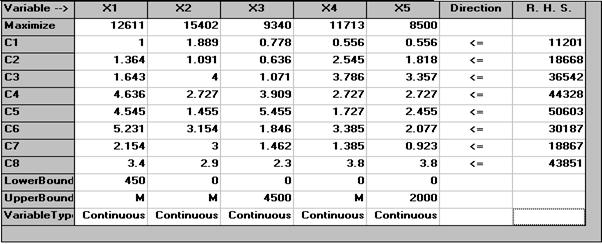

Этап 2. Изменение коэффициентов целевой функции. В нашем примере – повышение прибыли от единицы изделия путем повышения цены или снижения себестоимости изделия. Информацию для этого этапа можно получить в графах «AllowableMin. C(j)» и «AllowableMax. C(j)», которые показывают границы устойчивости решения при изменении коэффициентов целевой функции. Например, прибыль от пятого изделия составляет 6284 рубля. Верхняя граница чувствительности – 8099,14 рублей, нижней границы нет. Это означает, что только когда прибыль больше, чем 8099,14 рублей будет определена новая ГППЗ.  Изменим прибыль от пятого изделия (8500 рублей).

Рис. 4.5. Исходный план для расчета оптимальной ГППЗ

Рис. 4.6. Результаты расчета оптимальной ГППЗ

Из рисунка 4.6 видно, что прибыль возросла на 1 236 810 рублей и составила 67 747 110 рублей. Обратим внимание и на границы оптимальности по 2-ому изделию: очевидно, что предела повышения цены на данный продукт нет, т.е. при любых условиях выпуск его будет оставаться прибыльным, и изделие будет находиться в плане. Этап 3 (рис.4.7). Графа «Slackorsurplus» показывает остаток ресурсов (в данном случае фонда времени оборудования), не использованных в полученном решении. Нулевое значение остатка означает, что этот ресурс использован полностью. Графа «Shadowprice» показывает насколько увеличится (уменьшится) значение целевой функции (в нашем примере прибыли) при увеличении (уменьшении) ресурса на единицу. В данном случае необходимо в первую очередь снижать tm52 - трудоемкость изготовления изделий на 5-ой группе оборудования во втором цехе, увеличивая коэффициент выполнения норм до 1,1 и tm62 – трудоемкость изготовления изделий на 6-ой группе оборудования во втором цехе, увеличивая коэффициент выполнения норм до 1,3. Тем самым мы улучшаем прибыль до 75 384 740 рублей.

Рис. 4.7. Исходный план для расчета оптимальной ГППЗ

Рис. 4.8. Результаты расчета оптимальной ГППЗ

Этап 4 (рис.4.9). Информация рассмотренных на этапе 3 граф и граф «AllowableMin. RHS» и «AllowableMax.RHS» показывает границы устойчивости структуры базисного решения. В отличие от границ устойчивости решения при изменении коэффициентов целевой функции оптимальная ГППЗ будет изменяться при установке ресурсов в пределах границ устойчивости, однако при этом сохраняется структура решения, то есть, шестаягруппа оборудования остаются дефицитной. На данном этапе мы увеличиваем фонд времени на 6-й группе оборудования.

Рис. 4.9. Исходный план для расчета оптимальной ГППЗ

Рис. 4.10. Результаты расчета оптимальной ГППЗ

Прибыль увеличилась и достигла 85 996 190 рублей.

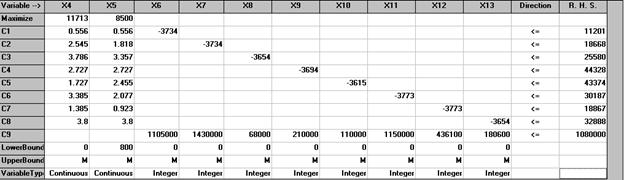

Этап 5.Улучшение ГППЗ путем ликвидации диспропорций в структуре производственной мощности завода. На рис. 4.10 видно, что группы оборудования С1, С2 и С7 загружены полностью, а другие частично. Налицо диспропорция в структуре производственной мощности различных групп оборудования, которая со временем появляется на заводе в связи с постоянным изменением номенклатуры выпускаемой продукции и спроса на нее, обновлением технологии производства и т.д. Эту диспропорцию можно ликвидировать путем продажи неиспользуемого оборудования и приобретения на эти средства дефицитного оборудования и таким образом улучшить ГППЗ. Шаг 1. Расчет лишнего оборудования. Рассчитаем количество лишних станков вручную. Количеств лишних станков равно округленному до ближайшего меньшего целого числа отношению, оставшегося количества станков (смотри рис.4.10, столбец SlackorSurplus) к эффективному фонду времени единицы оборудования.

Таким образом, мы вручную определили количество лишних станков. Рассчитаем, сколько станков необходимо купить с помощью программы.

Рис. 4.11. Модель для ликвидации диспропорций оборудования.

Рис. 4.12. Результат решения модели ликвидации диспропорций.

Шаг 2. Принятие решения об оставлении части лишнего оборудования На первой группе оборудования я продаю 2станка, на второй 1 станок и на седьмой 2 станка. На третьей группе оборудования – ничего не продаю и не докупаю.На четвертой группе оборудования необходимо докупить 7 станков, на пятой – 12 станков, на шестой – 2 станка и на восьмой – 2 станка. Шаг 3. Определяется новый эффективный фонд времени групп оборудования

где

Рис. 4.13. Модель после ликвидации диспропорций с новыми фондами времени.

Рис. 4.14. Результат решения модели после ликвидации диспропорций с новыми фондами времени.

При данных условиях производится 450 штук первого изделия, 12 штук второго, 10925 штук третьего, 829 штук четвертого и 800 штук пятого.

Шаг 4. Из полученной модели видно, что изделие 2 почти перестало производиться, а изделие 3 производится в слишком большом количестве (10925 штук), поэтому я принял решение установить верхнюю границу для 3-го изделия в размере 4500 штук и убрать верхнюю границу для 2-го изделия.

Рис. 4.15. Модель после ликвидации диспропорций с измененными границами выпуска изделий.

Рис. 4.16. Результат измененной модели после ликвидации диспропорций с измененными границами выпуска изделий.

Шаг 5. Проведем расчет лишнего оборудования из последней модели. Рассчитаем количество лишних станков вручную. Количеств лишних станков равно округленному до ближайшего меньшего целого числа отношению, оставшегося количества станков (смотри рис.4.16, столбец SlackorSurplus) к эффективному фонду времени единицы оборудования.

Рассчитаем, сколько станков необходимо купить с помощью программы.

Рис. 4.17. Модель для ликвидации диспропорций оборудования.

Рис. 4.18. Результат решения модели ликвидации диспропорций.

Мы продаем 2 станка 4 группы оборудования и 6 станков 5 группы оборудования. Из полученного решения мы видим, что следует докупить 3 станка для 3 группы оборудования, 2 станка для 5 группы оборудования и 3 станка для 8 группы оборудования. Определяется новый эффективный фонд времени групп оборудования

Рис. 4.19. Модель после ликвидации диспропорций с новыми фондами времени.

Рис. 4.20. Результат решения модели ликвидации диспропорций. Шаг 6. Из полученной модели после второй ликвидации диспропорций мы имеем производство 1 изделия в количестве 450 штук, 2 изделие – 1652 штуки, 3 изделие – 4500 штук, 5 изделие – 6891 штук. Четвертое изделие перестало производиться, а выпуск 5 изделие превысил ожидаемый на него спрос. Было принято решение изменить верхнюю границу выпуска по изделию 5, ограничив ее 2000 штуками.

Рис. 4.21. Конечная модель после изменения верхней границы выпуска.

Рис. 4.22. Результат решения конечной модели, после изменения верхней границы выпуска.

При данных условиях производится 450 штук первого изделия, 1861 штук второго, 4500 штук третьего, 2806 штук четвертого и 2000 штук пятого. Итоговая прибыль составляет 126 253 500 рублей.

Результаты полученные на каждом этапе послеоптимизационного анализа и улучшения ГППЗ сводим в табл. 4.1.

Таблица 4.1

ГППЗ, полученная в результате улучшения

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 410. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

. Продавать мы будем не все оборудование так как часть оборудования следует оставить про запас. Также необходимо купить по запасной единице дефицитного оборудования.

. Продавать мы будем не все оборудование так как часть оборудования следует оставить про запас. Также необходимо купить по запасной единице дефицитного оборудования. с учетом оставленного «лишнего» оборудования

с учетом оставленного «лишнего» оборудования ,

, – количество установленного оборудования s-й группы в l-м цехе, ед.;

– количество установленного оборудования s-й группы в l-м цехе, ед.;