|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

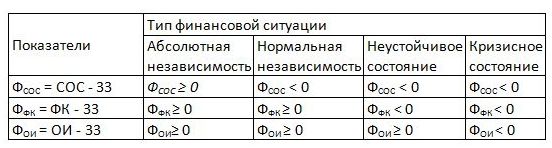

Методы анализа финансового состояния предприятия1) Абсолютные показатели финансовой устойчивости К этой группе показателей относятся те, которые характеризуют степень обеспеченности запасов и затрат источниками их формирования, а именно:

2) Относительные показатели финансовой устойчивости Анализ относительных показателей заключается в сравнении: - фактических коэффициентов текущего года с периодом предыдущего года;

3. Показатели эффективности деятельности компании (RO, ROI, ROE, ROA, ROS) (3 повтора) Финансовые коэффициенты (или показатели) используются: • кредиторами для оценки кредитного риска; • инвесторами для того, чтобы сформировать гипотезы о будущих прибылях и дивидендах; • топ-менеджментом для оценки достижения финансовой составляющей стратегии; • финансовыми менеджерами для получения информации об эффективности принятых управленческих решений. Финансовые показатели рассчитываются на основе данных финансовой отчетности: • Баланс (Balance sheet), • Отчет о прибылях и убытках (Income statement), • Отчет о движении денежных средств (Cash flow statement). • Отчет о нераспределенной прибыли (Statement of retained earnings). Финансовые показатели позволяют оценить множество аспектов бизнеса, но обычно не используются отдельно от финансовых отчетов. Финансовые коэффициенты традиционно являются составной частью анализа финансовой отчетности.

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Коэффициент рентабельности собственного капитала (ROE) Коэффициент рентабельности собственного капитала (Return On Equity, ROE) - отношение чистой прибыли компании к среднегодовой величине акционерного капитала. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту (т.е. чистая прибыль, в отличие от таких показателей, как ROA или ROIC, не корректируется на сумму процентов по кредиту). Формула расчета:

Рентабельность собственного капитала = Чистая прибыль/Средняя величина акционерного капитала за период прибыли (или прибыли до налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Собственный капитал или акционерный капитал (англ. equity, ownership equity, net worth) — равен ее совокупным активам (англ. assets) за вычетом совокупных обязательств (англ. liabilities). Представляет собой сумму превышения обоснованной рыночной стоимости собственности над непогашенной задолженностью. Как показатель балансового отчета представляет собой: • оплаченный акционерный капитал; • нераспределенную прибыль, заработанную предприятием в результате эффективной деятельности и остающуюся в его распоряжении. • Рентабельность активов

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 568. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |