|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

МЕТОДИКА ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ СОЗДАНИЯ И ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ С ДОЛЕВЫМ УЧАСТИЕМ ИНОСТРАННОГО КАПИТАЛА НА ТЕРРИТОРИИ РФ

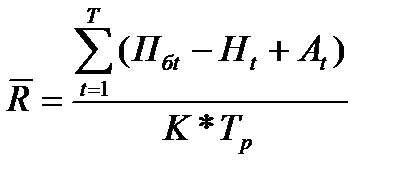

При экономическом обосновании создания и деятельности предприятия с долевым участием иностранного капитала (предприятия с иностранными инвестициями, ПИИ) решаются две задачи: · выбор наиболее эффективного варианта создания ПИИ в данной отрасли из совокупности предложений российских и иностранных партнеров; · обоснование наиболее рациональных условий функционирования предприятия (финансирования - формирования уставного капитала и кредитования, материально-технического снабжения, реализации продукции и т.д.), При определении экономической эффективности создания и деятельности предприятия с долевым участием иностранного капитала необходимо произвести оценку: · эффективности создания и деятельности предприятия как целого; · эффективности участия российского партнера в совместном предприятии; · эффективности участия иностранного партнера в совместном предприятии. Эффективность создания и деятельности ПИИ как целого характеризуется рядом показателей, важнейшим из которых является чистый дисконтированный доход (интегральный эффект) где Пt - прибыль до налогообложения в t-ом году; Ht - налог на прибыль в t-ом году; Аt- амортизационные отчисления в t-ом году; Кt - капитальные вложения на создание и развитие ПИИ в t-ом году; at - коэффициент дисконтирования; Lt - ликвидационная стоимость ПИИ; Т - длительность расчетного периода. где Е - норма дисконта. Рентабельность капитальных вложений, если прибыль незначительно изменяется по годам, определяется по выражению:  где К - суммарные капитальные вложения на создание и развитие ПИИ. Если прибыль меняется по годам, то определяется среднегодовая рентабельность: Срок окупаемости капитальных вложений определяется путем последовательного вычитания из их суммы чистой прибыли и амортизации, полученных по годам расчетного периода, до получения нулевого результата. Для достижения валютной сбалансированности ПИИ поступление иностранной валюты в каждом году расчетного периода должно быть не меньше ее расхода

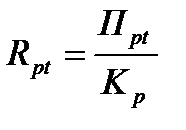

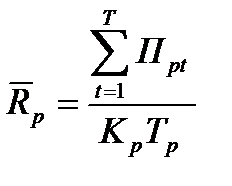

где Bot – сумма иностранной валюты на счете ПИИ на начало t-го года; Ввt - валютная выручка от реализации продукции в t-ом году, оставшаяся на текущем валютном счете; Wbt - поступления от выплаты процентов по свободным валютным cредствам ПИИ, хранящимся на банковских счетах в t-м году; Cbt - текущие затраты ПИИ в иностранной валюте в t-м году; Kbt - единовременные валютные затраты в t-ом году; Бbt - выплаты ПИИ по валютным кредитам (включая проценты); Пиt - прибыль иностранного участника ПИИ; Зиbt - заработная плата иностранных рабочих в t-ом году; Зkbt - командировочные расходы в инвалюте в t-ом году; q - ставка налога на прибыль иностранного участника; Кbpt - валютные кредиты ПИИ в t-ом году. Далее определяется эффективность участия российского партнерав СП.Эффект российского участника рассчитывается по выражению: где Рентабельность вклада российского участника в уставный фонд Если прибыль по годам существенно меняется, то применяется выражение: Для оценки эффективности участия иностранного партнера в ПИИ также рассчитывается эффект иностранного участника, рентабельность капитальных вложений и срок окупаемости. Эффект иностранного участника определяется по выражению: где Рентабельность капитала рассчитывается по формулам Срок окупаемости вкладов российского и иностранного участников в уставный фонд определяется путем вычитания из этих вкладов чистой прибыли российского (иностранного) участника до получения нулевого и или отрицательного результата. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 508. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

, (8)

, (8) , (9)

, (9)  , (10)

, (10)  . (11)

. (11) , (12)

, (12) , (13)

, (13) - прибыль российского участника в t-ом году;

- прибыль российского участника в t-ом году;  , - неизрасходованная к концу года Т часть амортизационных отчислений; Kpt – инвестированный капитал российского участника в t-ом году; g - доля российского партнера в уставном фонде.

, - неизрасходованная к концу года Т часть амортизационных отчислений; Kpt – инвестированный капитал российского участника в t-ом году; g - доля российского партнера в уставном фонде. . (14)

. (14)  . (15)

. (15)  , (16)

, (16) - чистая прибыль иностранного партнера в t-ом году;

- чистая прибыль иностранного партнера в t-ом году;  - капитал иностранного партнера в t-ом году.

- капитал иностранного партнера в t-ом году. или

или  . (17)

. (17)