|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Расчет амортизационных отчислений по годамСтр 1 из 5Следующая ⇒ ФЕДЕРАЛЬНОЕ АГЕНТСТВО МОРСКОГО И РЕЧНОГО ТРАНСПОРТА Федеральное государственное образовательное учреждение Высшего профессионального образования «Санкт-Петербургский государственный университет водных коммуникаций»

Пантина Т.А. Сабайдаш М.В. «Экономическое обоснование создания и деятельности предприятия с долевым участием иностранного капитала на территории Российской Федерации» Методические указания к выполнению курсовой работы Санкт-Петербург Г. УДК ББК Рецензенты: Королева Е.А., доктор экономических наук, профессор, зав.кафедрой транспортной логистики Санкт-Петербургского государственного университета водных коммуникаций, Лебедев С.Б., доктор экономических наук, профессор кафедры «Экономики и основ управления» Государственной морской академии им. адм.. С.О.Макарова. . Пантина Т.А., Сабайдаш М.В. Экономическое обоснование создания и деятельности предприятия с долевым участием иностранного капитала на территории Российской Федерации:методические указания к выполнению курсовой работы / Т.А. Пантина, М.В. Сабайдаш. - СПб.: СПГУВК, 2010. – 23 с.

Содержит исходную информацию к заданию на курсовую работу и методические рекомендации к её выполнению по дисциплине «Экономика внешнеэкономических связей» на тему: «Экономическое обоснование создания и деятельности предприятия с долевым участием иностранного капитала на территории Российской Федерации». Подготовлены в соответствии с ГОС ВПО и предназначены для студентов факультета Экономики и финансов всех форм обучения специальности 080502.65 «Экономика и управление на предприятии водного транспорта».  Под общей редакцией проф., д.э.н. Пантиной Т.А. УДК ББК Ó Санкт-Петербургский государственный Университет водных коммуникаций, 2010 г. СОДЕРЖАНИЕ

ВВЕДЕНИЕ Цель курсовой работы - приобретение теоретических знаний и овладение практическими навыками оценки эффективности международных инвестиционных проектов. Задачами курсовой работы являются: · освоение методов финансово-экономической оценки международных проектов; · изучение экономического механизма создания и деятельности предприятий с участием иностранного капитала на территории России; · приобретение навыков и умения в оценке,анализе и принятии инвестиционных решений в сфере международного бизнеса. Непосредственной задачей курсовой работы является экономическое обоснование создания и деятельности предприятия с долевым участием иностранного капитала на территории Российской Федерации с учетом согласования интересов российского и зарубежного партнеров. Структура курсовой работы определяется ее целью и задачами и должна включать следующие разделы: Раздел 1. Организационно-экономические основы создания и деятельности предприятий с участием иностранного капитала в РФ. Раздел 2. Условия создания и деятельности предлагаемого предприятия с долевым участием иностранного капитала. Раздел 3. Оценка экономической эффективности создания и деятельности предприятия. Раздел 4. Анализ полученных результатов. УСЛОВИЯ СОЗДАНИЯ И ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ С ДОЛЕВЫМ УЧАСТИЕМ ИНОСТРАННОГО КАПИТАЛА Исходные данные Индивидуальный шифр-задание: А – последняя цифра номера Вашей зачетной книжки, Б – предпоследняя цифра номера.

Расчет платежей за кредит Для определения годовых платежей по кредиту (основного долга и процентов) составляется нижеследующая таблица 1. Таблица 1 Расчет годовых платежей за кредит (тыс. долл.)

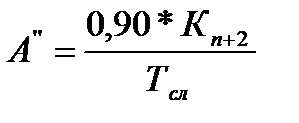

Расчет амортизационных отчислений по годам Размер амортизационных отчислений определяется следующим образом. Вначале рассчитывается амортизация по оборудованию, приобретенному за счет вкладов в уставный капитал где Далее определяется амортизация импортного оборудования, приобретенного за счет кредита где где Кроме того, с (n+3) года начисляется амортизация по оборудованию, приобретенному за счет средств фонда накопления по формуле где Kn+2 - собственные капитальные вложения (включая обучение персонала) в (n +2) году, руб.; Тсл - срок службы приобретенного оборудования, который исчисляется с (n +3) года до конца расчетного периода, лет; 0,90 - коэффициент, учитывающий затраты на обучение персонала, в общей сумме единовременных затрат. Таким образом, общая сумма амортизационных отчислений в рублях рассчитывается по выражению: Себестоимость продукции СП в t-м году расчетного периода находится по выражению: гдеСt, Сt-1 - себестоимость продукции в t-м и предыдущем году, руб./ед.; Ic - темп снижения себестоимости продукции, %/год. Результаты расчета сводятся в таблицу 2.

Таблица 2 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 516. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

:

:

:

:

:

:

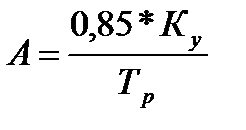

, (1)

, (1)  - уставный капитал предприятия, руб.;

- уставный капитал предприятия, руб.;  - период работы предприятия (выпуска продукции), равный (Т – 1), лет; 0,85 - коэффициент, учитывающий остаточную стоимость основных фондов на конец расчетного периода (15% от уставного капитала).

- период работы предприятия (выпуска продукции), равный (Т – 1), лет; 0,85 - коэффициент, учитывающий остаточную стоимость основных фондов на конец расчетного периода (15% от уставного капитала). , (2)

, (2)  - затраты инвалюты на развитие и модернизацию производственного аппарата в первом году расчетного периода, долл.

- затраты инвалюты на развитие и модернизацию производственного аппарата в первом году расчетного периода, долл. , (3)

, (3) - общая сумма кредита, долл.;

- общая сумма кредита, долл.;  - проценты за кредит в первом году расчетного периода, долл.;

- проценты за кредит в первом году расчетного периода, долл.;  - фиксированные годовые расходы совместного предприятия в первом году, долл.

- фиксированные годовые расходы совместного предприятия в первом году, долл. , (4)

, (4)  (5)

(5)  (6)

(6)