|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

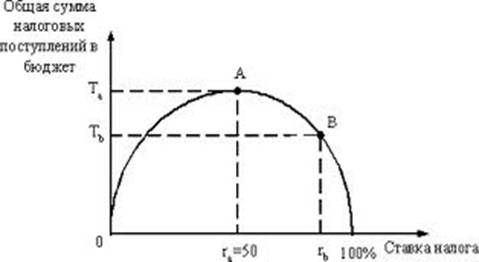

Финансовая система и её структура.Финансы- система сложившихся в обществе экономических отношений по формированию и использованию фондов денежных средств или финансовых ресурсов через особые фонды и учреждения. Функции финансов: 1)аккумулирующая - способствует формированию фондов ден. средств гос-ва и других хозяйствующих субъектов, 2)регулирующая - стимулирует деятельность субъектов финансовых отношений в соответствии с макроэкономическими целями, 3)распределительная - распределение и перераспределение денежных средств между субъектами финансовых отношений, 4)контрольная - позволяет контролировать поступление и использование денежных средств и оценивать эффективность этих процессов. Финансовая система -совокупность экономических отношений, складывающихся между экономическими субъектами в процессе образования, распределения и использования финансовых ресурсов, создаёт материальную основу для функционирования гос-ва. В современных условиях финансовая система состоит из двух звеньев: государственные финансы (государственный бюджет, муниципальные финансы, внебюджетные фонды, государственный кредит) и финансов хозяйствующих субъектов. Государственный бюджет - централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания гос аппарата, вооруженных сил. Основным источником доходов государственного бюджета являются налоги. Основные принципы построения государственного бюджета: - полнота, - единство, - реальность - гласность. Функции гос бюджета: - перераспределение национального дохода, финансирование социальной политики, - контроль за финансовым состоянием экономики,  - регулирование и стимулирование экономики и научно-технического прогресса. Финансовая система РБ – централизованная: 1)госбюджет (республиканский, мест; государственные целевые фонды, кот формируется за счет отчислений), 2)государственный кредит - когда государство выпускает ценные бумаги и продает их внутри страны или за рубежом, 3)государственное страхование. Налогообложение: сущность и принципы. Налог – это средства, принудительно изымаемые государством или местными властями у физических и юридических лиц, необходимые для осуществления государством своих функций. Принципы налогов: 1. обязательность, 2. всеобщность, 3. отсутствие возмездности, 4. законодательно. Функции налогов: - фискальная – сбор денежных средств для создания гос денежных фондов и материальных условий, обеспечивающих функционирование государства - социальная – поддержание социального равновесия путем изменения соотношения доходов отдельных социальных групп с целью сглаживания неравенства между ними - экономическая (регулирующая и стимулирующая) – использование налогов в качестве инструмента перераспределения национального дохода, воздействия на расширение или сдерживание производства путем стимулирования производителей к развитию разнообразных видов хоз деятельности. Виды налогов: - прямые налоги – облагается доход или имущество налогоплательщика - косвенные налоги – налоги на товары и услуги, включаемые в их цену, тариф. Налогообложение -это процесс регулирования изъятия гос-вом части индивидуальных доходов для последующего коллективного потребления в виде общественных благ. Элементы налогообложения: 1) Субъект – физ., юр лицо, которое обязано оплатить налог; 2) Носитель налога – в косвенных это потребитель, 3)Объект – доход, имущество, кот подлежит налогообложению; 4)Источник – средства, из которых уплачивается налог; 5)Единица обложения – единица измерения объекта налогообложения (руб) 6)Налог ставка - величинана налога, установ на ед объекта налогообл; 7)Налогов оклад- сумма налога, уплачиваемая с 1-го объекта. Принципы налогообложения: 1)налоговые отчисления устанавливаются с учетом возможностей налогоплательщика; 2)обязательность уплаты налогов; 3)простота, удобство, понятность; 4)гибкость; 5)налоговая система должна быть эффективн инструм регулир эк-ки. Американский экономист Лаффер выявил зависимость доходов государства от величины налоговой ставки. Кривая Лаффера.

R – максимальная налоговая ставка, последующее увеличение которой ведет к снижению поступления денег в бюджет. T – максимальный объем бюджетных налогов. Вся сумма налогов с населения называется налоговым бременем. Налоговая система – совокупность взимаемых в государстве налогов, сборов, пошлин. Налоговая система РБ. Правовые документы:Конституция РБ (основные нормы и права), Налоговый кодекс РБ (законодательный акт), Закон РБ «О бюджетном устройстве», «О налогах и сборах». В целях совершенствования налоговой системы реализуются: - улучшается налоговая структура, - снижается нагрузка на фонд заработной платы, - совершенствуется механизм уплаты страховых взносов.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 379. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |