|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

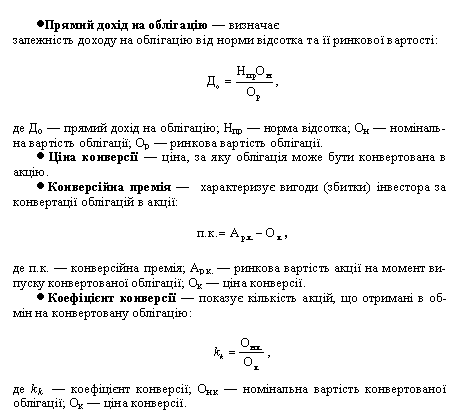

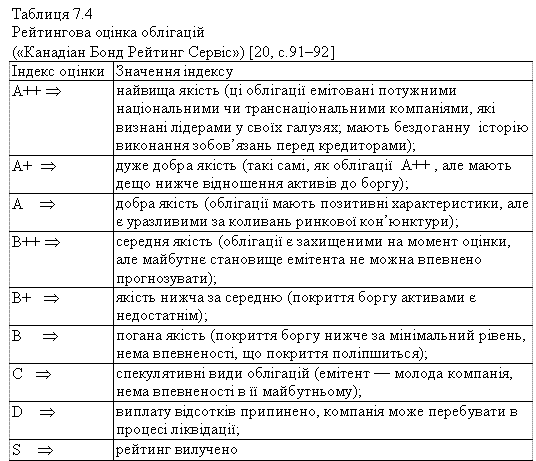

Інвестиційні якості облігаційПід терміном “облігація»- борговий цінний папір із фіксованим розміром доходу та “звичайними” для таких інструментів характеристиками. Облігації характеризуються значним числом нормативно-правових та інших ознак, які мають різне значення в процесі вибору облігації як об’єкту інвестування. Найбільш значимим для інвестора перш за все з позиції рівнів ризику інвестування є, звичайно, поділ облігацій по видах емітентів на (1) облігації державних позик, (2) облігації місцевих позик та (3) облігації підприємств. Найменш ризиковими вважаються вкладення в державні облігації, які в ряді країн із розвиненою ринковою економікою приймаються у якості своєрідного еталону інвестування без ризику. Найбільший же рівень ризику притаманний вкладенням в корпоративні облігації. Відповідно рівню ризику диференціюються і доходи по різним видам облігацій: найменший доход звичайно пропонується по державним облігаціям, найбільший – по корпоративним облігаціям. Значний вплив на рівні ризику та очікуваного доходу інвестора також має строк погашення облігацій: за цією ознакою облігації прийнято класифікувати на коротко-, середньо- та довгострокові. Інші ознаки хоч і мають менший вплив на інвестиційні якості облігацій, але їх знання необхідне власнику для розуміння особливостей їх випуску та обігу. Зокрема, виходячи із нормативно-класифікаційних ознак облігації поділяють на іменні та на пред’явника (за особливостями реєстрації та випуску), на документарні та бездокументарні (за формами носія), процентні та цільові (безпроцентні) (за формою виплати винагороди) тощо. Виходячи із умов випуску облігації класифікують на гарантовані та незабезпечені (виходячи із рівня безпеки), серійні та ординарні (виходячи із принципів викупу), з правом дострокового погашення та без такого (виходячи можливостей дострокового викупу), конвертовані та неконвертовані (виходячи із можливості обміну на інші цінні папери даного емітента) тощо. Емісія облігацій може здійснюватися практично всіма суб’єктами підприємницької діяльності, за винятком інвестиційних фондів та  компаній. Прибуток від облігацій виплачується за рахунок коштів, що залишаються після розрахунків з бюджетом і проведення інших обов’язкових платежів. Прибуток за державними цінними паперами не оподатковується. За визначення мети вкладання коштів інвестору потрібно врахувати класифікацію облігацій за формами виплати винагороди (доходу). Якщо метою є збільшення капіталу в грошовій формі, то інвестування може здійснюватися в процентні облігації, що мають більш високу поточну ліквідність. Безпроцентні (цільові) облігації викликають інтерес в інвесторів у кількох випадках: за значного дефіциту товару або послуги,що призначається для виплати у вигляді винагороди (доходу) за цією облігацією, а також за істотної різниці між стартовою ціною придбання облігації та реальною вартістю товару (послуг) 14. Рейтингова оцінка облігацій, Для характеристики якостей облігацій використовуються такі показники:

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 546. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |