|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

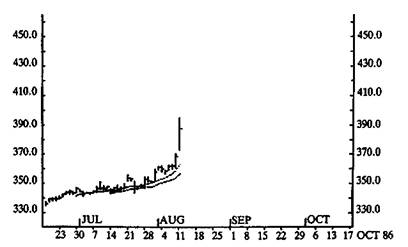

Когда продолжение становится решающимОпыт подсказывает мне, что отнюдь не благоразумно противиться, как я это назову, очевидной групповой тенденции. Джесси Л. Ливермур Движения большую часть времени развиваются в сторону. Когда цены карабкаются наверх, сталкиваются с различными зонами сопротивления, от которых быстро отталкиваются не без помощи чартистов и самозащитников ошибочных сделок. В нижней части движения встречаются с различными зонами поддержки. Небольшие дневные колебания между этими зонами, вне сомнения, характеризуются наличием шумов и непредсказуемостью. Поэтому здесь можно заработать только крайне скудную прибыль. Но время от времени рынок прорывается сквозь зоны сопротивления и решительно движется вверх (или вниз — принцип один и тот же). В первой фазе движения большинство инвесторов расценивают это, как просто новое случайное колебание, которое вскоре будет откорректировано. Поэтому многие спешат реализовать свою прибыль, используя неожиданное движение. Но новые покупатели входят в игру, и после короткого периода нере- 180 Психология финансов шительности рынок начинает подниматься опять. Настроение рынка изменяется, и предыдущие продавцы уже сожалеют о несвоевременной реализации прибыли и стремятся вновь получить ее по разумной цене. Начинается тренд. Тренд после установления зачастую длится намного дольше, чем кто-либо ожидает. Большинство инвесторов довольствуются выходом из игры после некоторого пребывания в ней, а затем со все возрастающим недоверием наблюдают, что движение продолжается и продолжается. Некоторые из этих трендов развиваются до массовых движений, длящихся годами, прерываясь только на короткие во времени реакции. Такое нечасто наблюдается в жизни. Поэтому наше дело — оставаться с трендами, когда они случаются. Независимо от того, охватывают движения несколько лет или меньше, тренды — это тот случай, когда зарабатываются большие деньги. Поэтому эта глава о психологии тренда самая важная в книге.  распознание будующего тренда Как мы узнаем, что тренд будет продолжаться? Давайте рассмотрим пример. Предположим, что вы инвестор, сейчас лето 1986 года, и вы полагаете, что золото начнет вскоре подниматься (при расчете в долларах). Естественно, вы точно не знаете, когда это произойдет, поэтому решаете подождать первого сигнала о подъеме, прежде чем что-либо предпринимать. После вялого летнего рынка, в котором желтый металл торговался в долларовом диапазоне 333—335, в августе он начинает немного карабкаться наверх и 10 августа достигает уровня выше 370 долларов. На следующий день, 11 августа, рынок внезапно сталкивается с большой концентрацией ордеров покупателей. В лихорадочной торговле цена выталкивается до 390 долларов. График показан на Рисунке 19. Каждый замечает это движение. Комментаторы суетятся в поисках объяснений, типа: "Серебро поднялось", или "Стычки в Южной Африке", или "Спрос в Японии", или "Доллар упал", или "Компьютерная торговля". Объяснения всегда будут даны

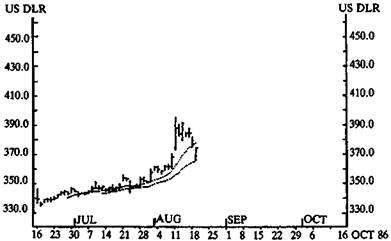

Рисунок 19Цена "слот" на золото, Лондон. Рисунок показывает дневные торговые диапазоны и цены закрытия Лондонской золотой биржи. Цены осени 1986 года, денежная единица — доллар. График также показывает скользящие средние, построенные по 10- и 20-дневным ценам закрытия. после того, как события уже произойдут и все внезапно увидят только позитивные доводы и никто — негативные (вспомните адаптивные позиции). Первое, что сделают многие рыночные торговцы утром 12-го, это проверят цену на золото. И испытают разнообразные чувства. хорошо, Плохо и ужасно Некоторые инвесторы, как окажется, будут в очень хороших позициях. Те, кто купили золото раньше и поднимались вместе с рынком (оставаясь, естественно, в игре), заработают целое состояние. Любой, кто купил, скажем, по 350 долларов с 10% маржей, уже более чем удвоил свои деньги! Он не может оторвать свои пальцы от калькулятора. Каждые три часа он подсчитывает свою прибыль, колеблясь между страхом и жадностью. Жадность говорит ему оставаться в игре: "Позволь прибыли расти". Страх 182 Психология финансов советует: "Никогда не останешься с убытком, если заберешь свою прибыль, — и продолжает, — ты всегда можешь войти снова в игру, если она продолжится". Он ждет и смотрит. Если цена не начнет снова подниматься быстро, он лучше продаст и заберет свою прибыль. Некоторые оказались при плохих позициях: человек вышел из рынка, так как продал как раз до начала подъема. Он больше не участвует в игре, потому что выбыл из нее. Несомненно, он допустил фатальный промах. Он верил в золото с самого начала, но потерял терпение, продал его, и оно сразу же пошло вверх! Ужасное чувство, и еще хуже то, что теперь он верит в золото даже больше, чем раньше. Но как же глупо он будет выглядеть, если снова вернется в игру по ценам куда выше, чем по которым он вышел из игры. Что подумает его брокер? (позиции самозащиты!) Остается только одно: надеяться, что цена упадет немного, дав возможность снова войти в игру с неповрежденным самолюбием. Последним будет тот, чье положение ужасно. Бедняга продал в шорт. Его эмоциями стали страх, удивление и глубокое разочарование. Он боится, что его убыток будет еще больше, а его брокер выставит требование пополнить счет. Ничто не может заставить его подсчитать, сколько он потерял (выборочная экспозиция), но он знает, что много. Или он настолько потрясен, что просто хочет выйти из игры по таким низким ценам, по каким это только возможно (то есть купить для закрытия коротких позиций). Или он настолько хладнокровен, что теперь ждет хорошей цены, чтобы отыграться, то есть покупает двойную порцию против того, что продал в шорт, открывая тем самым длинную позицию вместо короткой. Подобным образом ему, возможно, удастся возместить свои потери. игра времени Все эти различные рыночные торговцы уставились на цену золота утром двенадцатого. Те, у кого хорошие позиции, думают, не продать ли им, пока те, что с плохими и ужасными позициями, Когда продолжение становится решающим 183 размышляют, когда купить. Их решения, на самом деле, уже приняты: все, что еще не произошло, только лишь вопрос времени. А что касается нас, то гипотетические "мы", подобно Кейнсу, смотрим на рынок, как на конкурс красоты. Мы ждем реакцию других, сохраняя достаточно хладнокровия, чтобы отложить свою покупку на пару дней. "Вероятно, небольшая перекуплен-ность", — вот как думаем мы. Итак, большинство наблюдают и ждут, и ни 12 августа, ни в следующие три дня почти ничего не происходит. Рынок затаил дыхание, все наблюдают за другими. У кого первым сдадут нервы? Нам не надо быть Фрейдами, чтобы знать, что легче принять приятное решение, нежели неприятное (снова позиция самозащиты). Поэтому те, у кого торговые позиции хорошие, реагируют первыми. Сначала продают немногие, соблазняя еще некоторых, и через пару дней график выглядит уже так, как на Рисунке 20.

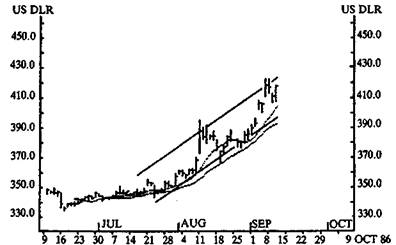

Оборот низкий, и все — рыночные торговцы и комментаторы — понимают, что для уверенности нужно брать прибыль. Но падения ждали только бедняги-самозащитники, продавшие в шорт как раз накануне подъема. И это та цена, по которой много ин- 184 Психология финансов весторов желали бы купить за день до подъема. Теперь шанс появился. Люди покупают, и снижение цены останавливается как раз на вершине предыдущей зоны скопления. (Зона скопления образуется, когда цена изменяется не сильно в течение некоторого периода времени. В этот момент активы постепенно меняют своих владельцев. После каждого усиления рынка можно предположить, что в игру вошли еще несколько новых инвесторов.) "Мы" замечаем, что наш конкурс красоты произвел обычный эффект и рынок оказался действительно немного перекуплен. На следующее утро мы покупаем по 380 долларов. Теперь, когда мы в рынке, мы, как ни странно, не испытываем такую сильную нервозность, как до того. Наоборот, мы более спокойны, потому что не боимся упустить начало тренда, ориентируясь на то, что наш расчет времени оказался очень хорошим. Каждый может видеть, что золото находится в начинающемся бычьем рынке, и многие из тех, кто не впал в панику и вошел в игру, полагают также. Через месяц график уже выглядит, как на Рисунке 21.

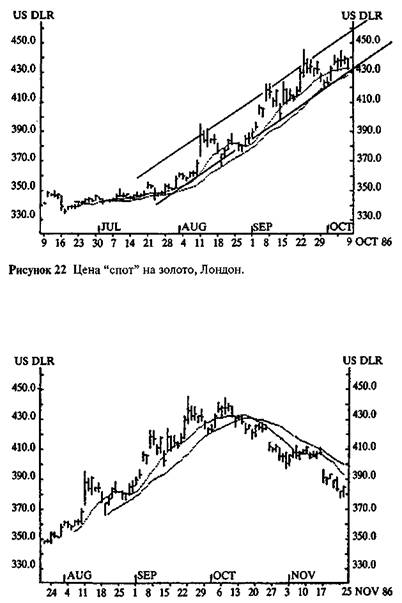

"Мы" теперь попытаемся нарисовать "канал" музыкальных стульев, а именно: две параллельные "линии тренда" на нашем Когда продолжение становится решающим 185 графике. Через несколько дней цена поднимется более чем на 30 долларов и мы испытаем непреодолимый соблазн реализовать свою прибыль, особенно если находимся на вершине конца того канала, который нарисовали. Мы продаем по 415 долларов. 12 августа, возможно, только несколько человек изучали цены на золото, но сейчас, после огромного подъема, это делают все. Золото стало темой светских разговоров. Многие теперь готовы скупать его при малейшем признаке слабости. Те, кто не оказался в рынке, чувствуют себя нелепо. Если это профессиональные инвесторы, то они уже начали бояться неизбежных порицаний от своего босса: "Золото на высокой волне, а ты так ничего и не предпринимаешь. Ты что, спишь здесь весь день или что?" Многие готовы покупать, и снижения цен носят очень ограниченный характер, немедленно переходящий в следующий подъем. Этот новый рост цен провоцируется не только новыми инвесторами, но и ранними продавцами, желающими войти снова в игру. Несмотря на то, что никто не пытался определить, что это за тренд, каждый понимает, 9 октября 1986 года золото находилось в замечательном восходящем тренде (рис. 22). Все идет прекрасно, и нет никаких оснований для беспокойства. Может, нам еще прикупить? Нет, посмотрите на график 26 ноября (рис. 23). Замечательный бычий тренд остановился, и большинство снова потеряли интерес. Что произошло с рыночной психологией? неоправданные ожидания и тройной Шок Давайте посмотрим на график. До 8 октября рынок демонстрировал несколько крутых подъемов, прерываемых вторичными движениями, формирующими зоны скопления: предыдущие покупатели продают, чтобы взять прибыль, а новые покупатели используют возможность войти в игру. Продавцы, также участвовавшие на всем пути наверх, каждый раз замечают, что рынок достиг новых пиков, и поэтому им следует оставаться твердыми. Небольшие падения, следовательно, использовались для вхождения обратно в игру, а каждый подъем провоцировал возникло- 186 Психология финансов

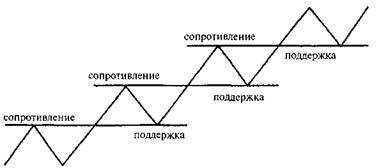

Рисунок23 Цена "слот" на золото, Лондон. Когда продолжение становится решающим 187 вение нового покупательского спроса как раз под текущей рыночной ценой. Покупатели, идущие с самого начала и надеявшиеся на небольшой подъем, откладывают свое решение продавать, потому что до сих пор не наблюдали ни малейшего признака слабости рынка. На рынке дефицит предложения. Любое предложение, ставшее прибыльным, вскоре переходит к новым покупательским интересам — новому спросу от тех же самых инвесторов. В начале октября рынку не удалось достичь самой высокой вершины, и большинство покупателей, вошедших в игру в последней зоне двойного скопления, теперь терпят убытки. Когда такое случается, настроение рынка полностью изменяется. Сначала инвесторы удивляются, а потом становятся неуверенными и начинают нервничать. Новые инвесторы, вошедшие в рынок в прежние убеждения, или покупка на спадах "Прежние убеждения", или, как их иногда называют, "Защищающее утро понедельника", "Эффект знания прошедшего" или "Ползущий детерминизм", могут серьезно повлиять на наши суждения. Как только мы узнаем о том или ином результате, мы искажаем наши воспоминания о прошедшем. Теперь мы думаем, что наверняка знали, что произойдет, даже если на самом деле и понятия не имели о том, что случится впоследствии. Существует две основные системы исследования прежних убеждений: модель памяти и гипотетическая модель. Модель памяти изучает то, что мы можем вспомнить из того, о чем думали раньше, а гипотетическая модель — это наши предположения о будущем. Если мы делаем заключение о предсказуемости случившегося, у нас возникает сильное сожаление, что мы не предприняли правильных действий с самого начала. В результате наше желание сделать все "как надо" усиливается, и оно может заставить нас покупать, если цена возвращается на тот уровень, где мы ошибочно не сделали этого с самого начала. 188 Психология финансов последней зоне скопления, находятся в состоянии тройного шока. Сначала рынок сильно поднимался, но их в нем не было, а когда они наконец-то купили, рынок впервые не смог достичь новой, более высокой вершины. И вот теперь они несут убытки. Хет-трик наоборот..! Более удачливые инвесторы, постоянно откладывающие свои ордера на продажу на всем пути наверх, тоже сильно нервничают, осознавая в первый раз, что территория, о которой они думали как об уже обретенной прибыли, снова потеряна. Их прибыль исчезает у них на глазах — чрезвычайно неприятная ситуация. Что касается покупателей, которые по определенным причинам должны купить золото, то они отложат ордера на покупку, пока не увидят, что рынок скользит вниз медленно, но верно. последняя нерешительность перед разворотом Рынок затаил дыхание, но ненадолго, пока кто-нибудь, в конце концов, не примет решения. Это будут новые инвесторы — те, кто находятся в состоянии тройного шока и, естественно, их решением будет выйти из игры. Поэтому они будут продавать. Если бы Чарльз Доу был в это время на рынке, он бы покинул его, потому что сразу заметил бы два важных момента. Во-первых, рынок больше не сможет дойти до более высокой вершины, а во-вторых (когда он упал ниже предыдущего основания 423 доллара), неминуемо образуется новое, более низкое основание. Он поднял бы указательный палец и сказал: Тренд остается неповрежденным до тех пор, пока цене не удается внезапно повернуть в обратном направлении, пройдя через зону скопления, образовавшуюся в предыдущий раз. Восходящий тренд, следовательно, остается неповрежденным, покуда имеют место вершины и основания выше предыдущих. Нисходящий тренд остается неповрежденным до тех пор, пока имеют место вершины и основания ниже предыдущих. Эти отличительные черты тренда самые важные. Как только мы видим, что прогрессирующий ряд поднимающихся вершин и ос- Когда продолжение становится решающим 189 нований разрушается, настроение рынка изменится. В восходящем тренде, наиболее вероятно, мы будем наблюдать за поднимающимися основаниями (обычно предшествующие пики), а в нисходящем тренде за падающими вершинами (коими являются предшествующие основания). поддержка и сопротивление Теперь мы возвращаемся к третьему наблюдению Доу, имеющему отношение к "поддержке" и "сопротивлению". В тот момент, когда поднимающееся движение приостанавливается, Доу сказал бы, что оно сталкивается с "сопротивлением": рынок достиг того уровня, на котором крупная рыба хочет продавать (это показано на Рисунке 24). Когда предыдущие вершины в восходящем тренде становятся новыми основаниями, это означает, что предыдущее сопротивление теперь стало с поддержкой. Точно таким же образом поддержка становится сопротивлением в нисходящем тренде (рис. 25). Многие неправильно истолковывают эту ценовую фигуру, полагая, что в восходящем тренде последнее основание обеспечивает более сильную поддержку. Но, естественно, последняя ЭФФЕКТ ЛОЖНОГО ЕДИНОДУШИЯ Мы в основном переоцениваем число согласных с нашими позициями и убеждениями. Эта необъективность называется "эффектом ложного единодушия". Примеры говорят, что некоторые американцы, выступающие за смертную казнь, скорее, выглядят ее сторонниками, нежели оппонентами, и что большая часть курильщиков-подростков полагает, что у них в колледже курящих студентов больше, чем тех, кто не курит. Вывод в том, что мы чувствуем себя в своих решениях безопаснее, чем следовало бы. Это может привести к тому, что мы окажемся в сформировавшемся тренде, вместо того чтобы держаться от него подальше.

Рисунок 24Сопротивление и поддержка при восходящем тренде. Когда рынок в восходящем тренде, предшествующие вершины ценовой кривой позже часто ведут себя также, как и основания. Основная причина обнаруживается в воздействии позиций самозащиты и теории сожаления. психологические явления, которые могут объяснить лестничные модели (ценовые фигуры) * Позиции самозащиты. Мы адаптируем свои позиции, чтобы они • Теория сожаления. Мы стараемся избегать действий, подтвер

Рисунок25 Сопротивление и поддержка в нисходящем тренде. Когда тренд вниз идет, предыдущие основания часто становятся новыми вершинами. Когда продолжение становится решающим 191 вершина самая важная, в то время как в нисходящем тренде — последнее основание. При оценке, насколько будет эффективна зона поддержки или сопротивления, в первую очередь должны учитываться два фактора. Первый фактор: сколько времени цена усиливалась в зоне. Чем дольше ценная бумага торговалась по данной цене, тем лучше торговцы запомнят эту цену. Второй фактор — объем торговли: высокий оборот в зоне скопления сделает цену сильнее, так как много новых инвесторов вошли в рынок по этой цене. Многие графики не отражают объем (например, на валютном рынке никто не знает точный итоговый оборот), но фьючерсные контракты имеют параметры объемов. Лучшие тренды те, в которых не наблюдалось попыток проверять предыдущие зоны скопления, а были только короткие интервалы возвратного движения цен. Этот обычный тренд называется "лестничным трендом" и может выглядеть как, например, график доллар США/немецкая марка с 21 июня по 26 августа 1986 года (рис. 26). В тренде, подобном этому, чартисту не следует выходить, так как предыдущие вершины и зоны скопления не прерваны, наоборот — более серьезно испытаны. Доу сказал бы: "Тренд должен считаться неповрежденным до тех пор, пока не будет доказано противоположное". Это финансовый вариант первого закона Ньютона, если так можно сказать. В дополнение к вышеупомянутому анализу целостности тренда существует еще пара поддерживающих инструментов. Они могут оказаться очень полезными, раз уж мы изучаем основополагающие психологические механизмы. Первый инструмент — так называемая "скользящая средняя". скользящая средняя Скользящие средние — одни из наиболее широко применяемых (и неправильно применяемых) поддерживающих наше мнение инструментов при анализе тренда. Давайте начнем с определения. Каждый знает, что такое среднее значение: сумма значений,

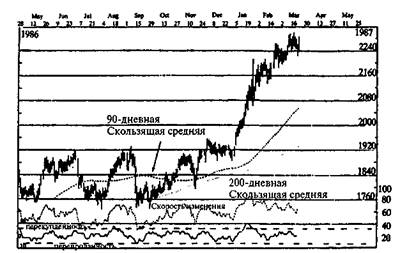

Рисунок 26Доллар США/немецкая марка, цена "слот". С лета 1986 года этот график показывает классический "лестничный" нисходящий тренд, при котором возобновляется давление со стороны продавцов каждый раз, когда цена поднимается к предыдущему основанию. Мы почти что видим улыбающегося дилера, спускающегося вниз по лестнице на пути в банк. разделенная на количество использованных значений. Но в случае со скользящей средней вычисление каждый раз получается новое в результате добавления нового значения. Скользящая средняя 20-дневных торговых цен может изменяться каждый день, так как она всегда основана на ценах последних 20 дней. Просто и глупо. Давайте еще раз посмотрим на график Индекса Доу-Джонса 1986 года с его "Черным понедельником" и "Черной пятницей" (рис. 27). Две популярные скользящие средние нарисованы на графике для 80- и 200-дневных цен соответственно. Несмотря на рыночную турбулентность, эти средние двигаются по спокойным и непрерывным траекториям, не попадая под влияние краткосрочных колебаний. Когда чартист рассматривает график, подобный этому, он истолкует средние значения как хорошее подтверждение осново-

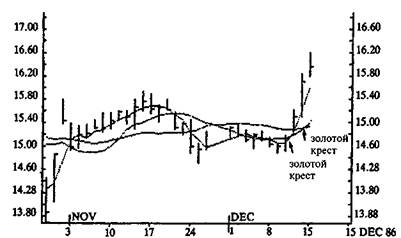

Рисунок27 Промышленный Индекс Доу-Джонса в 1986—1987. Это такой же график, как и на Рисунке 6. Обратите внимание, два сильных падения в 1986 году почти не повлияли на скользящие средние. Это говорит о том, что, несмотря на временные заминки, бычий рынок психологически остался неповрежденным. (График от Investment Research of Cambridge). полагающего тренда. Так как он не может видеть никаких признаков ослабления в этой железобетонной ситуации, он продолжает сохранять свою долгосрочную позицию. Итак, при поверхностном взгляде скользящая средняя отражает основополагающий тренд в спросе и предложении, игнорируя краткосрочную турбулентность. Но толкование скользящей средней требует небольшой подготовки. Одно из самых важных правил для скользящей средней заключается просто в выборе определенного значения средней и покупке каждый раз, когда цена прорывается снизу вверх через эту среднюю, и продаже, когда цена прорывается ниже нее. Самое лучшее, что можно сделать с этим правилом, забыть его: оно не срабатывает. Чтобы извлечь выгоду из скользящих средних, необходимо использовать комбинацию двух, возможно, и трех простых средних значений. Представьте себе бестрендовый рынок, в котором мы 194 Психология финансов нарисовали три различные скользящие средние. Здесь цена беспрерывно будет пересекать вверх и вниз свою собственную скользящую среднюю, и "краткосрочная" средняя, основанная, к примеру, на трехдневных ценах, будет постоянно пересекаться с более долгосрочной средней, например, 10- или 20-дневной средней. Более того, некоторые из скользящих средних разворачиваются вверх, тогда как другие вниз. График нефти (рис. 28) с 3-, 10- и 20-дневными скользящими средними — хороший пример вышесказанного. В последний день на этом графике происходит кое-что интересное: цена прорывается через все средние значения, располагаясь в последовательности 3-, 10- и 20-дневной средней под рыночной ценой, и все обращены к верхней стороне, в одном и том же направлении. Это тот случай, когда мы говорим (мы теперь оставляем Доу в покое), что здесь сигнал к покупке, потому что:

Рисунок28 Фьючерсные контракты на сырую нефть. График показывает дневные торговые диапазоны и цены закрытия контрактов на нефть, торгуемых на Нью-Йоркской товарной бирже. В конце показанного периода (ноябрь—декабрь 1986 года) цена прорвалась вверх, и бычий рынок подтвердился развитием в скользящих средних, построенных как 3-, 10- и 20-дневные от цен закрытия. ("Золотые кресты" объясняются в тексте). Когда продолжение становится решающим 195 Если рынок в сильном восходящем тренде, все средние значения расположатся под рыночной ценой; они все будут обращены к верхней стороне, и самые длинные средние расположатся более отдаленно от рыночной цены. В нисходящем тренде все происходит наоборот. Когда средние пересекают друг друга, чтобы потом расположиться в правильной последовательности для тренда, это само по себе также рассматривается как сигнал к покупке или продаже, обеспеченный тем, что оба наклонены в направлении тренда. Если каждый из них наклонен в своем собственном направлении, прорыв скользящей средней не будет иметь значения, отвергая тем самым вероятность возникновения движения. • Когда краткосрочная поднимающаяся скользящая средняя • Когда краткосрочная нисходящая средняя прорывается вниз • Прорыв средней, при котором одна средняя обращена в верх Это требует объяснений. Давайте вернемся к графику Индекса Доу-Джонса на Рисунке 27. Так как падение цены в "Черный понедельник" и "Черную пятницу" произошло быстро, без какого-либо предшествующего ослабления, оно значительно не повлияло на скользящие средние. Если бы падение цены произошло после продолжительного ослабления тренда, тогда бы обе средние повернули вниз до прорыва и мы бы имели мертвый крест. Такое предшествующее ослабление, например, наблюдалось во время биржевого краха в 1929 году, но не в 1987 году. 196 Психология финансов |

||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 389. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |