|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Оборотные фонды и оборотные средства предприятия

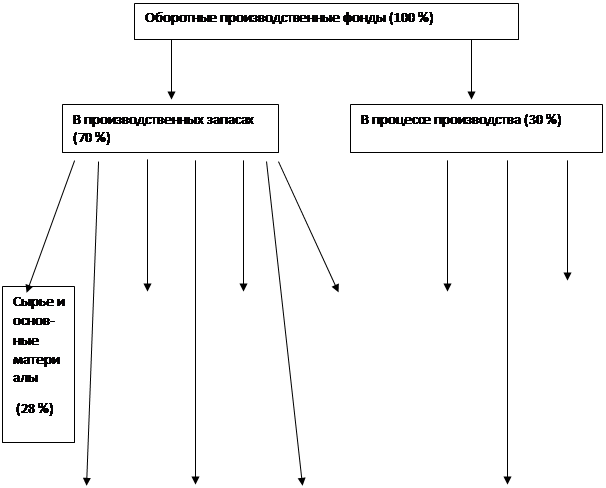

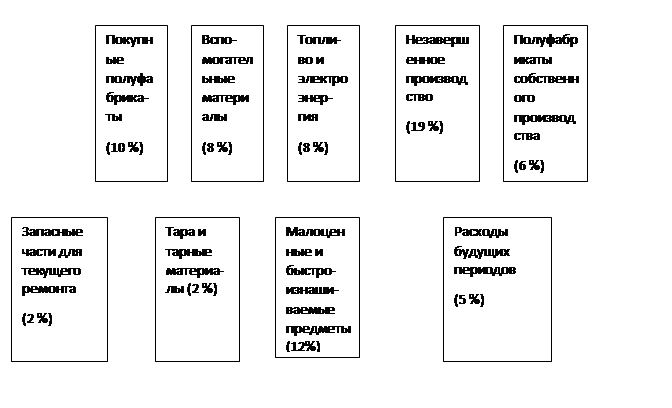

К оборотным производственным фондам относится часть производственных фондов, вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменение своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции. Оборотные производственные фонды состоят из следующих частей: 1. Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; они состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов; 2. Незавершенное производство и полуфабрикаты собственного производства – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия; 3. Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологий, новых видов изделий, на перестановку оборудования и др.).  Соотношение между отдельными элементами оборотных фондов (в процентах) или их составными частями называется структурой оборотных фондов (рис 2). В общей системе мероприятий по обеспечению режима основное место занимает экономия предметов труда, под которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, без какого бы то ни было ущерба для качества, надежности и долговечности изделия. Экономическое значение экономии оборотных фондов в современных условиях выражается в следующем: 1. Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает как одна из серьезных предпосылок увеличения масштаба производства; 2. Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства; 3. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов; 4. Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению производительности труда; 5. Экономия материальных ресурсов способствует снижению себестоимости продукции; 6. Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное действие и на финансовое состояние предприятия. К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и др. Различают состав и структуру оборотных средств. Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства.

Рисунок 2 - Структура оборотных фондов

Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Величина оборотных средств, занятых в производстве, определяется в основном деятельностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит, главным образом, от условий реализации продукции, уровня организации системы снабжения и сбыта продукции. Оборотные средства, обслуживающие процесс обращения продукции, представляют собой фонды обращения. К ним относятся готовая к реализации продукция, находящаяся на складах предприятия; продукция отгруженная, но не оплаченная потребителями (дебиторская задолженность); денежные средства предприятия; средства в расчетах. Структура оборотных средств – это соотношение между отдельными элементами оборотных средств, выраженное в процентах (рис. 3). В различных отраслях существует различие в структурах оборотных средств. Это обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство. По источникам формирования оборотные средства делятся: · Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.); · Заемные оборотные средства – это кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы. Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация затрат – это в первую очередь оптимизация структуры источников формирования оборотных средств предприятия, т.е. разумное сочетание собственных кредитных ресурсов. Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство. Период оборота оборотных средств – это время, в течение которого оборотные средства совершают полный кругооборот (период производства + период обращения). Этот показатель характеризует среднюю скорость движения средств на предприятии или отрасли и не совпадает с фактическим сроком производства и реализации определенных видов продукции. Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Оборотные средства в каждый момент времени одновременно находятся во всех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства, готовых изделий. Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия называется нормированием оборотных средств.

Нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянно минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции. Эффективное использование оборотных средств промышленных предприятий характеризуют следующие показатели: 1. Коэффициент оборачиваемости – характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период, или показывает объем реализованной продукции, приходящийся на один рубль оборотных средств.

Ко = РП / СО,

где, Ко– коэффициент оборачиваемости оборотных средств (обороты); РП – объем реализованной продукции; СО – среднегодовой остаток нормируемых оборотных средств. 2. Коэффициент загрузки оборотных средств – этот коэффициент обратный коэффициенту оборачиваемости.

Кз = 1 / Ко,

где, Кз – коэффициент загрузки оборотных средств. Этот коэффициент характеризует сумму оборотных средств, затраченных на один рубль реализованной продукции. 3. Длительность одного оборота в днях. Т = Д / Ко,

где, Д – число дней в периоде. В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала – 90 дням, года – 360 дням. Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются. Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий и достигается следующими путями: 1. На стадии создания производственных запасов – внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей; комплексная механизация и автоматизация погрузо-разгрузочных работ на складах; 2. На стадии незавершенного производства – ускорение научно-технического прогресса; развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства; применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом; 3. На стадии обращения – приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами. Финансовые ресурсы предприятия состоят из собственного и заемного капитала. Собственный капитал состоит из взносов учредителей (уставный капитал) и накопленных предприятием финансовых резервов. Формирование уставного капитала может сопровождаться получением дополнительного капитала, состоящего из эмиссионного дохода. Эмиссионный доход получают при продаже акций по курсовой стоимости, превышающей номинальную. Накапливаемый собственный капитал формируется за счет трех источников: 1) за счет прибыли от производственной и хозяйственной деятельности; 2) за счет амортизационных отчислений; 3) за счет увеличения стоимости основного капитала при переоценке основных фондов. Резервный фонд создается из прибыли для покрытия убытков предприятия, а также для погашения облигаций и выкупа собственных акций. Заемный капитал предприятия образуется за счет кредитов государственных и региональных органов, долгосрочных кредитов банков и инвестиционных организаций, а также облигационных займов. Основными видами заемных средств краткосрочного назначения являются кредиты банков и кредитных организаций, а также коммерческие кредиты, оформленные в виде простых векселей По источникам финансовые ресурсы предприятия подразделяются на внутренние источники финансирования – это собственные (приравненные к ним) средства; внешние источники финансирования – это заемные средства. Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции, различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Таким образом, финансовые ресурсы в основном формируются за счет прибыли и амортизационных отчислений. В свою очередь прибыль предприятия формируется за счет основного вида деятельности предприятия и за счет финансовых операций, производимых данным предприятием. Прибыль от финансовых операций формируется за счет: – получения процентов по депозитам, облигациям, векселям; – доходов от операций с валютой; – доходов от участия в совместных предприятиях; – выручки от реализации выбывшего имущества; – различных целевых поступлений и т.д. Кроме вышеперечисленных источников, финансовые ресурсы предприятия могут формироваться за счет мобилизации их на финансовых рынках. Это характерно для акционерных обществ, которые привлекают дополнительные финансовые ресурсы за счет выпуска и продажи ценных бумаг (акций или облигаций). Финансовые ресурсы предприятия расходуются на следующие цели: 1. Платежи финансово-банковским организациям по выполнению финансовых обязательств по уплате налогов, банковских процентов за пользование кредитами, погашение ссуд, страховые платежи. 2. Инвестирование собственных средств в капитальные затраты, связанные с расширением производства, техническим перевооружением, переходом на новые прогрессивные технологии. 3. Инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на финансовом рынке. 4. Выплата дивидендов по акциям и процентов по облигациям. 5. Направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера. 6. Использование финансовых ресурсов на благотворительные цели, спонсирование различных мероприятий.

ЛЕКЦИЯ 4 МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ НЕФТЕГАЗОВОГО ПРОИЗВОДСТВА. ИСПОЛЬЗОВАНИЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ ДЛЯ РЕШЕНИЯ МАРКЕТИНГОВЫХ ЗАДАЧ

Маркетинговые исследования, являясь одной из функций маркетинга, предшествуют принятию управленческих решений. Ф. Котлер определяет маркетинговые исследования как «систематическую подготовку и проведение различных обследований, анализ полученных данных и представление результатов и выводов в виде, соответствующем конкретной маркетинговой задаче, стоящей перед компанией». Основными требованиями к маркетинговым исследованиям являются: комплексность, системность научный подход: объективность, точность соответствие Международному Кодексу по практике маркетинговых и социальных исследований Основными направлениями маркетинговых исследований являются: изучение спроса; изучение потребителей; изучение товара; анализ цен; изучение каналов сбыта; анализ продвижения; анализ конкурентов. Методы маркетинговых исследований: 1. Кабинетные маркетинговые исследования основаны на использовании вторичной маркетинговой информации и могут быть реализованы как традиционными методами (вручную), так и с помощью персональных компьютеров. 2. Полевые методы предполагают сбор и анализ первичной информации от потребителей, каналов сбыта, конкурентов и т.д. они включают в себя: а) Наблюдения, которые подразделяются на: полевые и лабораторные (по месту проведения); сплошные и выборочные (по охвату); единовременные, непрерывные и систематические (мониторинг) (по времени проведения); прямые (непосредственные) и непрямые (по косвенным каналам); открытые и скрытые (по осведомленности наблюдаемых); структурированные и неструктурированные (по степени избирательности). Наблюдение применяется для получения первичной информации о конкурентах (цены, организация работы с клиентами), о партнерах и поставщиках (скорость и качество обслуживания, организация производства и контроля качества товаров, отношение к клиентам, компетентность), о потребителях. б) Эксперимент, который позволяет оценить влияние интересующего исследователя фактора, например, цвета упаковки на объем продаж. Для этого формируются как минимум две группы исследуемых - тестируемая и контрольная. Целью эксперимента является установление причинно-следственных связей в контролируемых условиях. Эксперимент может быть нацелен на исследование влияния нескольких факторов, например, влияние комплекса маркетинга в целом на объем продаж. Это эксперимент с несколькими переменными. Эксперимент включает в себя: лабораторные исследования, которые позволяют исключить влияние сторонних факторов; полевые исследования, которые проводятся в реальных условиях и не исключают неконтролируемых воздействий; в) Имитация, которая предполагает построение модели процесса и последующий анализ вариантов. Наиболее распространенной является модель, построенная на основе уравнения регрессии. В качестве зависимой переменной может быть взят объем продаж товара, в качестве независимых переменных - затраты на рекламу в разрезе различных носителей или характеристики товара. Изменяя уровни независимых переменных можно вычислить уровень объема продаж. Моделирование может быть проведено как в рамках кабинетных исследований, так и по результатам полевых исследований. г) Опрос, который классифицируется по следующим признакам. в зависимости от источника информации различают: массовые; специализированные (экспертные). в зависимости от частоты опроса различают: разовые опросы; повторные опросы. в зависимости от степени охвата различают: сплошные опросы; выборочные опросы. в зависимости от формы опроса различают: анкетирование; интервьюирование. в зависимости от формы организации опроса различают: почтовый; телефонный; анкетирование в среде Интернет; личный опрос. |

|||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 470. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |