|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Общественные нормы распределения трудаПод нормой труда понимается количество труда, которое необходимо затратить на качественное выполнение заданной работы в определенных организационно-технических условиях. время на личный отпуск и др.). Коэффициент, учитывающий дополнительные затраты времени на неучтенные функции работника, составляет 1,12. Исходя из этих условий, норма времени на обслуживание одного станка (рабочего места, единицы оборудования) составит:Н-собс = [40 + (И .2)]-1,12 = 69,4 мин.

Управление предприятием 1. Функции и структура управления Современное предприятие представляет собой сложный динамически развивающийся комплекс, действующий в условиях необходимости его экономического роста и повышения конкурентоспособности. Предприятие не сможет функционировать без создания и использования эффективной системы управления (менеджмента). Она призвана объединить специфические виды деятельности людей (менеджеров) в аппарат управления для выполнения функций: планирования, распорядительная, координации, стимулирования и контроля. Функция планирования предусматривает формирование планов (перспективных и текущих) по эффективному развитию предприятия по всем направлениям производственно-хозяйственной деятельности. Распорядительная функция охватывает комплекс работ. направленных на организацию процессов, предусмотренных планом. Функция координации включает согласование действий всех структурных подразделений и конкретных исполнителей. Функция стимулирования состоит из системы мер, связанных с мотивацией на достижение поставленных целей. Функция контроля призвана обеспечить сравнение фактических результатов с плановыми заданиями средствами системы учета, анализа, регулирования и принятия решений, направленных на достижение требуемых результатов. Выполнение всех этих функций и трансформация их в управление материальными процессами достигается за счет передачи информации. Управление предприятием состоит в переработке и создании новой информации для регламентации материального производства и достижения стратегических целей и тактических задач. Аппарат управления имеет структуру, что позволяет регламентировать численность управленческого персонала по службам, хозяйствам, цехам, структурным единицам, определять функциональные и информационные взаимосвязи между подразделениями; устанавливать права и обязанности работников аппарата управления. В состав аппарата управления входят руководители всех уровней, функциональные руководители, а также специалисты и некоторый вспомогательный персонал (секретари, помощники и референты руководителей, операторы и др.). Структура управления предприятием в значительной степени формируется под влиянием структуры его функций. Можно выделить следующие типы структуризации функций предприятия: функциональную, территориальную, продуктовую, матричную. Структуризация по функциям:

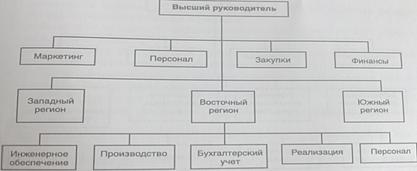

Территориальная структуризация охватывает все виды хозяйственной деятельности на данной территории:

Структуризация по продуктовому признаку применяется в отраслях с большой номенклатурой (ассортиментом) продукции:

Матричная структура состоит в том, что на существующую на предприятии структуру управления с вертикальной иерархией накладывается горизонтальная структура – управлении по целям:

Различают предприятия корпоративного и индивидуалистического типов. Корпорация – особая система связи между людьми в процессе их совместной деятельности. Корпорация как социальный тип организации представляет собой замкнутую группу людей с ограниченным доступом к ним извне, максимальной централизацией, авторитарным руководством, противопоставляющую себя другим социальным общностям на основе корпоративных интересов. Принятие решений строится по принцип у большинства или старшинства. Субъектом интереса выступает сама группа, коллектив или вся организация. Корпоративному типу предприятия противопоставлен индивидуалистический. Механизм управления включает: принципы и задачи, организационную структуру, нормативно-правовые основы управления, информационно обеспечение, принятие решений и контроль их исполнения. Различают следующие управленческие технологии: управление по целям, управление на базе активизации деятельности персонала, управление путем систематических проверок и указаний, управление на базе «искусственного интеллекта». 2. Организационная структура управления Организация управления – способ соединения работников управления с информацией и техническими средствами ее преобразования для принятия управленческих решений. Существующие системы управления предприятием можно классифицировать: 1) по степени централизации функций управления: · централизованная система – функция принятия решения принадлежит единому центру. т.е. высшему руководству предприятия. Вся информация идет «сверху вниз»; · децентрализованная система управления состоит в том, что принятие решений осуществляется в той части структурных подразделений, где возникает информация, информация поступает «снизу вверх», и высшее руководство предприятия не столько принимает конкретные решения, сколько координирует работу низовых звеньев. 2) по роли информации в принятии управленческих решений: информационные, управленческие, самообучающиеся, самонастраивающиеся; 3) по уровню механизации: ручные, механизированные, автоматизированные и компьютеризированные. Основными организационными структурами управления являются: · линейная, ее характеризует одноканальное взаимодействие, здесь каждый подчиненный имеет только одного руководителя; · функциональная организационная структура основана на иерархии менеджеров и органов при выполнении определенных функций. · линейно-функциональная структура предусматривает создание при различных звеньях линейной структуры соответствующих функциональных подразделений.

3. Обоснование управленческих решений Обоснование управленческих решений строится на выборе и установлении соотношений между важнейшими экономическими показателями: объемами производства продукции, издержками производства и прибылью. Для обоснования управленческих решений часто применяют маржинальный метод, который позволяет выбрать наиболее целесообразный вариант. Он позволяет: ü рассчитывать маржу на прибыль (доход на маржу); ü определять пороговую выручку (точку безубыточности); ü устанавливать цену безубыточности; ü рассчитывать прибыльность различных видов продукции. Основное преимущество маржинального метода учета состоит в том, что на себестоимость продукции списывают не все затраты на производство, а только переменные затраты. При этом исходят из того, что постоянные затраты не меняются при изменении объема производства продукции; сумма переменных затрат зависит от изменения объема производства продукции. Деление затрат на постоянные и переменные осуществляется разными методами. В зарубежной практике чаще всего используется метод стратегического построения сметного уравнения; графический; максимального и минимального объема производства за период. Первый метод разделения затрат наиболее простой и достаточно объективный. К постоянным относят затраты, суммы которых накопились на счете 26 «Общехозяйственные расходы», счете 25 «Общепроизводственные расходы», также на счете 44 «Расходы на продажи». Эти суммы берутся за прошедший год с корректировкой на текущий (перспективный) период. Согласно второму методу, постоянные затраты определяются путем прямого счета, т.е. к постоянным относятся затраты, которые имеют место на данном предприятии. Третий метод получил название метода высшей и низшей точек объема производства (продаж). Он позволяет рассчитать общий объем постоянных и переменных затрат и вывести общее уравнение затрат. Для этого получают данные об объеме производства в натуральных единицах измерения, а также затраты на производство в стоимостных единицах измерения за конкретный период. Среди данных выбираются за отчетный период максимальные и минимальные значения. Далее, вычисляют разность между максимальными и минимальными объемами производства и затрат. Затем определяется ставка переменных расходов на единицу измерения путем отнесения разницы в уровнях затрат за период к разнице в уровнях объема производства за тот же период. Рассчитывается общая величина переменных расходов объема производства: умножается ставка переменных расходов на единицу измерения на максимальный и минимальный объем производства. Общая величина постоянных расходов определяется как разность между всеми затратами на максимальный и минимальный объемы производства и величиной переменных расходов. Затем составляется уравнение совокупных затрат, которое отражает зависимость изменения общих и переменных затрат от изменения объема производства. 4. Расчет маржи на прибыль МП (маржа на прибыль), или материальная маржа, сумма покрытия, определяется по формулам: МП =Ц-Зпер, или МП=Зпост+П, где Ц- цена реализации продукции, П-прибыль. МП также называют прибылью-брутто, или валовой прибылью. После списания затрат получают прибыль-нетто, практически это – прибыль до налогообложения. МП характеризует вклад объема производства продукции в компенсацию постоянных затрат и получение прибыли. Для определения суммы покрытия в 1 руб. реализованной продукции рассчитывается коэффициент покрытия КП, который показывает долю суммы покрытия в объеме реализованной продукции, или для отдельной номенклатуры продукции – долю средней величины покрытия в цене той же продукции: КП=ƩМП/РП, или КП=ƩМП/Ц, РП- стоимость реализованной продукции, Ц-цена единицы продукции. Через МП можно рассчитать и прибыль (П) предприятия по формуле: П=МП х (Пфакт -Птбу). Пфакт – фактическое количество произведенной продукции в натуральных единицах измерения, Птбу – количество продукции, соответствующее пороговой выручке или точке безубыточности. 5. Расчет точки безубыточности Точка безубыточности (ТБУ) – такой объем производства, который обеспечивает окупаемость валовых издержек производства и покрытие всех затрат. При этом обеспечивается нулевая рентабельность. ТБУ рассчитывают различными способами: ü для определения безубыточного объема продаж в стоимостном выражении: ТБУ=Зпост/Кп; ü для одного вида продукции: ТБУ=Зпост/(Цед-Зпер.ед). Если необходимо получить объем реализации продукции для получения определенной суммы прибыли: ТБУ=(Зпост+Пож)/(Цед-Зпер.ед). Пож-желаемая, ожидаемая сумма прибыли. Если ставится задача определить критический объем реализации в процентах к максимальному объему, который принимается за 100%: ТБУ=(Зпост/МД)х100. Для расчета минимального объема производства в денежном выражении с позиций самоокупаемости ТБУmin= Зпост/(1-Зпер.ед/Ц). 6. Расчет абсолютного и относительного уровня безопасности Разница между плановым (фактическим) объемом реализации (Рпл) и пороговым (РПтбу), который также называют критическим объемом, определяет абсолютную экономическую безопасность предприятия (АБП): АБП=Рпл -РПтбу. Относительный уровень экономической безопасности, ОБП=(АБП/РПпл)х100. АБП- абсолютный уровень безопасности. 7. Расчет пороговой выручки Выручка, соответствующая точке безубыточности , называется пороговой выручкой (ПВ). ПВ=Зпост/Кп. 8. Расчет запаса прочности Он позволяет установить отклонения фактического объема производства от порогового (в процентах). Если фактический объем продаж или производства выше точки безубыточности, то предприятие может заранее рассчитать запас прочности, ЗП=(ОПфакт-ТБУ)/ОПфактх100 9. Формирование договорной цены и цены безубыточности Методы формирования договорной цены (ЦД): ü Метод формирования цены на основе полных затрат: ЦД=Спол/(1-Р). Р-рентабельность, Спол - полная себестоимость единицы продукции. Р=(ЧП/Спол)х100. ЧП- чистая прибыль предприятия; ü Метод формирования цены на основе полных издержек: ЦД=Спол+ Сполх(Р/100%). Р=(Пож/Спол)х100; ü метод формирования цены на основе переменных затрат: ЦД= Зпер+(Р/100)хЗпер. Р=[(Пж+Зпост+КАр)/Зпер]х100. Пж – желаемая величина прибыли, КАр – коммерческие и административные расходы; ü метод формирования цены на основе валовой прибыли: ЦД=Спол+ Сполх(Р/100%). Р=((Пж+КАр) /Спол)х100; ü метод рентабельности активов: ЦД=Спол.ед.+(РхСим)/Нож. Спол.ед – суммарные затраты на единицу продукции, Сим – стоимость активов баланса предприятия, Нож – ожидаемый объем продаж в натуральных единицах измерения. В зависимости от информации, которой располагает предприятие, можно использовать различные подходы к формированию цены безубыточности (Цтбу). 1. Цтбу=ТБУ/ОП. ОП-объем производства в нат. единицах измерения; 2. Сначала рассчитывается сумма покрытия (ПК) (маржа на доход), находится средняя сумма покрытия, приходящаяся на единицу продукции (единицу измерения) (ПКед): ПКед=ПК/ОП. Затем определяются средние переменные издержки на производство и реализацию единицы продукции, Зп.ед. = Зпер/ОП. После рассчитывается цена единицы продукции: Цед = ПКед+Зп.ед. 10. Определение критической суммы и срока окупаемости постоянных затрат (КУЗпост) КУЗпост = РПнх(Цед – Зпер.ед.), или КУЗпост = РПстхДмд РП – объем реализации в натуральных единицах измерения, Дмд – доля маржинального дохода в объеме реализации. Срок окупаемости постоянных затрат, Тпост = (12хТБУ)/РПотч. РПотч - объем реализации в отчетном периоде. 11. Определение критической суммы переменных затрат на единицу продукции КУЗпер.ед.= Цед – (Зпост.+Пож)/РП Минимальная цена реализации определяется по формуле: Цmin=Зпост/РП+Зпер.ед. 12. Оценка производственного рычага При проведении диагностики финансово-экономического положения предприятия большое значение придается показателю производственного левериджа (рычага, ЭПр). Этот показатель определяет связь между изменением (в %) объема производства и прибыли. ЭПр=ΔВП/ΔРП, или ЭПр=ƩМП/П, или ЭПр=1+(Зпост./П). 12. Оценка финансового рычага ЭФр=ΔЧП/ΔВП, ΔЧП- темп изменения чистой прибыли. Финансовый рычаг показывает, как изменится чистая прибыль, если на 1% изменится валовая прибыль. Возрастание финансового рычага сопровождается повышением уровня риска предприятия. 13. Расчеты по кредитованию Предприятие обращается за кредитом, если у него есть в наличии оборотные активы и собственный капитал – эти величины являются основой для расчета сумм кредитования. Выполняются следующие расчеты: ü Оборотный капитал (ОК) определяется как разница между оборотными активами (ОА) и краткосрочными пассивами (КП); ü Коэффициент кредитования, или коэффициент отдачи. Кот=ОА/РП(для заемщика)=КП/РП(для кредитора). Одним из показателей, характеризующим способность предприятия покрывать свои долги, является коэффициент покрытия расходов (КПР), который показывает, во сколько раз валовая прибыль (ВП) больше суммы затрат по выплате процентов (ƩЗ): КПР=ВП/ ƩЗ. Основным условием выживания любого предприятия является его рентабельность. Для ее анализа применяют коэффициент рентабельности собственного капиталаROE (returnonequity). ROE рассчитывается как отношение суммы чистой прибыли (ЧП) к среднегодовой сумме собственного капитала (Sск): ROE=(ЧП/Sск)х100. Этот коэф. показывает степень (уровень) возмещения собственного капитала, уровень доходности собственного капитала и эффективность его функционирования. Для анализа «здоровья» предприятия применяют также коэффициент прибыльности инвестированного капитала (ROI, returnoninvestment). Эта формула определяет среднюю ставку прибыльности инвестированного капитала и рассчитывается как отношение прибыли от продаж продукции (Ппр) к среднегодовой сумме активов предприятия (Sап): ROI=(Ппр/Sап)х100. Этот показатель позволяет судить об оборачиваемости капитала. Существует тесная взаимосвязь между показателем рентабельности оборота капитала (Роб) и коэффициентом оборачиваемости капитала (Коб): ROA= РобхКоб= Чистая прибыль/Среднегодовая сумма активов. ROA-коэффициент рентабельности активов. Еще один коэффициент прибыльности продаж – ROS (returnonsales): ROS=(Ппр/РП)х100. Этот коэф. показывает, сколько приходится прибыли от продаж на 1 руб. объема реализации. Возврат инвестированного капитала, бесперебойное обеспечение сырьем, материалами, ритмичность производства определяет показатель оборота инвестированного капитала (ОИК). Его определяет отношение объема продаж РП к среднегодовой сумме инвестированного капитала Sик за соответствующий анализируемый период: ОИК=РП/ Sик. Коэффициент выражается в разах и показывает, во сколько раз вложенный капитал возвращается в ликвидной форме через реализацию товаров. Между анализируемыми показателями существует взаимосвязь: ROI=ROSхОИК= (Ппр/РП)х(РП/ Sик).

Бюджетная эффективность Инвестиционная деятельность представляет собой процесс инвестирования (вложения) капитала и совокупность практических действий, направленных на реализацию инвестиций. Эффективность проекта – та категория, которая отображает соответствие затрат и результатов инновационного проекта интересам и целям участников, здесь могут также учитываться интересы государства и населения. Для определения эффективности инвестиционного проекта в целом рассчитывают показатели бюджетной и экономической эффективности. Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующих бюджетов. основным показателем бюджетной эффективности является бюджетный эффект: Б(t)=Д(t)-Р(t), Д(t)-бюджетные доходы за период времени, Р(t)-бюджетные расходы за период времени. В состав доходов включаются налоговые поступления, рентные платежи, поступления в бюджет от таможенных пошлин, эмиссионный доход от выпуска ценных бумаг, дивиденды, доходы от лицензирования, погашение местных кредитов, штрафы, пени, неустойки (которые платят предприятия). В состав расходов включаются средства, выделяемы для прямого и бюджетного финансирования, кредиты, выплаты пособий по безработице, выплаты по гос. ценным бумагам, гос. и рег. гарантии инвест. риска, прямые бюджетные ассигнования на надбавки к рыночным ценам на энергоносители.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 384. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

где Т — продолжительность рабочего времени(мин, часы); У— масса продукции (общий объем продукции).

где Т — продолжительность рабочего времени(мин, часы); У— масса продукции (общий объем продукции). где Тсм — сменный фонд рабочего времени.

где Тсм — сменный фонд рабочего времени. где n — количество единиц оборудования (или единиц работы, выполняемой в течение определенного времени — смены, месяца).

где n — количество единиц оборудования (или единиц работы, выполняемой в течение определенного времени — смены, месяца).