|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Контрольная работа по дисциплинеСтр 1 из 3Следующая ⇒ «Риск-менеджмент» Номер варианта выбирается согласно порядковому номеру фамилии студента в списке группы!

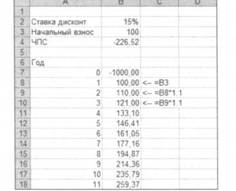

Задание №1 Бенинга, Шимон. Финансовое моделирование с использованием Excel, 2-е издание.: Пер. с англ. – М.: OOO «И.Д. Вильямс», 2007. – 592с. Глава 1, 2. Глава 1. Упражнения 1. Вам предложили приобрести актив стоимостью 600 долл., приносящий денежное поступление 100 долл. в конце каждого года в течение следующих десяти лет: а) если ставка дисконтирования этого актива составляет 8%, стоит ли его приобретать? б) какова ВСД данного актива? 2. Вы только что взяли кредит на сумму 10 тыс. долл. на пять лет. Выплаты в конце каждого года постоянны (т.е. одинаковы для всех лет), а процентная ставка составляет 15%. Рассчитайте таблицу возврата средств и покажите распределение платежей каждого года между выплатой процентов и основной суммы кредита. 3. Вам предложили сделать инвестицию на следующих условиях: • Сумма инвестиции составляет 1 тыс. долл. • Инвестиция дает денежное поступление в размере X долларов в конце первого года; каждый год в течение 11 лет это поступление возрастает на 10%. Пусть ставка дисконтирования составляет 15%. Рассчитайте минимальное значение X, которое убедило бы вас согласиться на инвестицию (приобретение актива). Например, как показано в следующей таблице, X = $100 слишком мало — значение ЧПС в таблице получается отрицательным.

4. В следующей схеме денежных поступлений имеются две возможные ВСД. С помощью средств Excel постройте график ЧПС для данного потока денежных средств как функции от ставки дисконтирования. Затем с помощью функции ВСД (IRR) определите оба значения внутренней ставки доходности. Сделали бы вы капиталовложение в данный проект, если бы его альтернативная стоимость (цена возможности) составляла 20%?

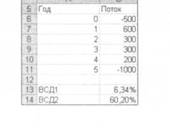

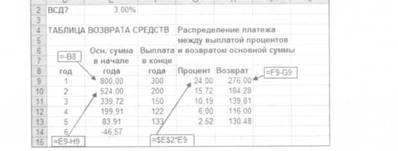

5. В данном упражнении рассчитывается внутренняя ставка доходности методом последовательных приближений. Рассмотрим инвестицию стоимостью 800 долл., обещающую поступления в размере 300, 200, 150, 122, 133 в течение лет №1-5 (см. ячейки А8:В13 в следующей далее таблице). Заполнение таблицы возврата средств показывает, что величина 10% превышает ВСД (поскольку возврат основной суммы в конце 5-го года меньше, чем основная ГУММЯ R НЯЧЯТТР ГПГТЯ^

Сделав ячейку ВСД? равной 3%, убеждаемся, что эта величина меньше, чем искомая ВСД, поскольку возврат основной суммы в конце 5-го года превышает основную сумму на начало года. Варьируя значение в ячейке ВСД?, найдите внутреннюю ставку доходности данной инвестиции.

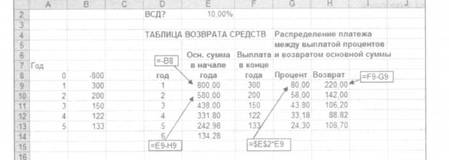

6. Альтернативное определение ВСД — норма прибыли, делающая основную сумму инвестиции к началу 6-го года равной нулю5. Это продемонстрировано в предыдущей таблице, в которой ячейка Е14 показывает основную сумму в начале 6-го года. Найдите искомую величину с помощью функции Excel Подбор параметра (Goal Seek). На следующем рисунке показано, как должен выглядеть экран.

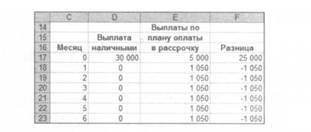

7. Рассчитайте ежегодную постоянную выплату по кредиту в сумме 100 тыс. долл., взятому на 5 лет под 13% годовых. 8. Вы только что взяли ссуду в размере 15 тыс. долл. для покупки автомобиля. Срок ссуды — 48 месяцев, а годовая процентная ставка составляет 15% (которую банк переводит в ежемесячную процентную ставку 15%/12 = 1, 25%). Сорок восемь выплат (которые должны производиться в конце каждого из следующих 48 месяцев) равны между собой. а) Рассчитайте объем ежемесячной выплаты по ссуде. б) В таблице возврата средств вычислите (помесячно) основную сумму ссуды, остающуюся на начало месяца, и распределение ежемесячного платежа между выплатами процентов и основной суммы. в) Покажите, что основная сумма на начало каждого месяца является текущей стоимостью оставшихся платежей по ссуде со ставкой дисконтирования, равной процентной ставке ссуды (воспользуйтесь функцией ПС, она же PV). 9. Вы рассматриваете возможность приобретения автомобиля у местного поставщика. Продавец предлагает вам один из двух вариантов оплаты: а) Вы можете сразу заплатить 30 тыс. долл. наличными. б) План оплаты в рассрочку: вы платите 5 тыс. долл. наличными сейчас и 1050 долл. в конце каждого из следующих 30 месяцев. В качестве альтернативы плану продавца вы обращаетесь в местный банк, который готов предоставить вам ссуду в размере 25 тыс. долл. с процентной ставкой 1,25% в месяц. а) Предполагая, что 1,25% — это цена возможности, рассчитайте текущую стоимость серии выплат по плану оплаты в рассрочку, предложенному продавцом автомобиля. б) Какова фактическая процентная ставка, взимаемая продавцом? Выполните этот расчет, подготовив следующую таблицу (показана только часть ее, а вам придется проделать вычисления для всех 30 месяцев):

Теперь рассчитайте ВСД ряда чисел в столбце F; это и будет ежемесячная фактическая процентная ставка по плану оплаты в рассрочку. 10. Вы рассматриваете сберегательный план, в котором предполагается в конце каждого из следующих пяти лет вносить 15 тыс. долл. на счет. Если в этом плане предлагается 10% годовых, сколько у вас окажется на счету в конце 5-го года? Выполните этот расчет, заполнив следующую таблицу. В ней расчет выполняется дважды — один раз с помощью функции БС (FV), а второй раз с помощью простой таблицы, показывающей накопление вклада к началу каждого года.

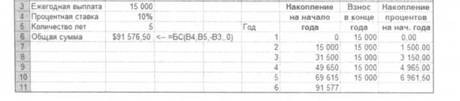

11. Пересчитайте упражнение 10, на этот раз предполагая сделать пять вкладов в начале этого года и следующих четырех лет. Какая сумма накопится на счету к концу 5-го года? 12. Некий взаимный фонд заявляет, что если бы вы вносили 250 долл. в месяц в течение последних 10 лет, то накопили бы к данному моменту 85 тыс. долл. Предполагая, что эти взносы делаются в начале каждого месяца в течение 120 месяцев, рассчитайте фактический годовой процент, который получают инвесторы фонда. Подсказка', заполните следующую таблицу и выполните Подбор параметра (Goal Seek).

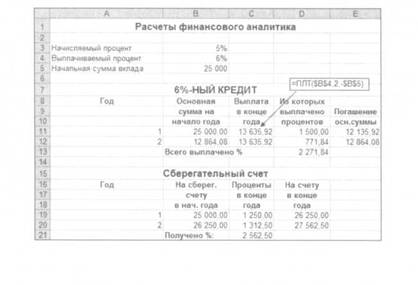

Фактический годовой процент можно вычислить одним из двух способов. • По формуле (1+ ежемесячный процент)12 — 1. Это сложный годовой процент, и именно этот метод расчета предпочтителен, потому что в нем учитывается инвестирование средств, накопленных за месяц. • По формуле 12 • ежемесячный процент. Такой метод часто применяется в банках. 13. Вам исполнилось 35 лет, и вы решили открыть пенсионный сберегательный счет. Когда вы уйдете на пенсию через 30 лет (т.е. в возрасте 65 лет), вы хотели бы иметь годовой доход в размере 100 ООО долларов в течение следующих 20 лет. Рассчитайте, сколько вам нужно вносить на сберегательный счет, начиная с текущего момента и до возраста 65 лет, чтобы такой уровень дохода стал возможным. Сделайте следующие предположения: • На все сбережения начисляется сложный годовой процент в размере 10%. • Первый взнос делается сейчас, а последний — в день, когда вам исполнится 64 года (всего 30 взносов). • Вы впервые снимете средства с этого счета в свой 65-й день рождения, а в последний раз — в возрасте 84 лет (всего 30 выплат). 14. У вас есть 25 тыс. долл. на банковском сберегательном счету, на который начисляется 5% годовых. Вашему бизнесу требуется сумма в 25 тыс. долл., и вы рассматриваете два варианта: (а) взять деньги со сберегательного счета или (б) взять кредит в банке под 6% годовых, не трогая сберегательный счет. Финансовый аналитик говорит вам, что вариант (б) лучше. Его рассуждения таковы: сумма процентов, выплачиваемых по этому 6%-му кредиту, меньше, чем сумма процентов, начисляемых за то же время на счет в сумме 25 тыс. долл. Его расчеты иллюстрируются приведенной ниже таблицей. Докажите, что он ошибается. (Если подумать, то 6%-ный кредит не может быть предпочтительным вариантом, раз уж банк платит 5% годовых по сберегательному счету. Но доказать это не всегда просто.)

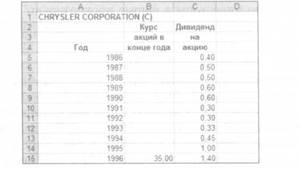

Глава 2. Упражнения 1. Ценные бумаги корпорации ABC Corp. имеют курс Ра = 50. Фирма только что выплатила дивиденды в размере 3 доллара на акцию, и знающие держатели акций считают, что этот дивиденд будет возрастать на 5% ежегодно. Воспользуйтесь дивидендной моделью Гордона для расчета стоимости капитала ABC. 2. Компания Unheardof, Inc.[1] только что выплатила дивиденды в размере 5 долл. на акцию. Прогнозируется прирост ее дивидендов на 15% в год. Если стоимость акционерного капитала Unheardof составляет 25%, какова должна быть рыночная цена акции компании? 3. Компания Dismal.com12 производит угнетающе-депрессивную информационную продукцию для Интернета. В настоящее время фирма не выплачивает дивидендов, но ее финансовый директор считает, что через три года она сможет выплачивать дивиденды в размере 15 долл. на акцию и что этот дивиденд будет расти на 20% в год. Предполагая, что стоимость акционерного капитала Dismal.com составляет 35%, оцените акции компании путем дисконтирования дивидендов. 4. Рассмотрим следующие данные о дивидендах и ценах для корпорации

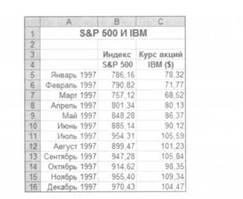

С помощью модели Гордона рассчитайте стоимость акционерного капитала Chrysler в 1996 г. 5. В электронной таблице к этой главе (см. прилагаемый компакт-диск) содержатся следующие ежемесячные данные о курсах акций IBM и индексе S&P 500 на 1998 г.:

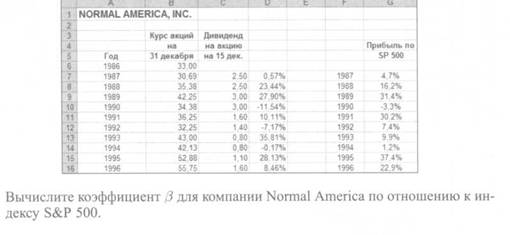

а) Рассчитайте показатель /3 для компании ЮМ по этим данным. б) Предположим, что в конце 1997 г. безрисковая процентная ставка составляла 5,50%. Полагая, что премия за рыночный риск равна Е(гм) ~ rf — 8% и что ставка корпоративного налога составляет Тс — 40%, рассчитайте стоимость акционерного капитала IBM по ЦМРК с использованием как классической линии рынка ценных бумаг, так и линии Беннинги-Сарига с поправкой на налог. в) В конце 1997 г. компания IBM имела в обращении 969 015 351 акцию и 39,9 млрд. долл. долга. Принимая стоимость долга IBM равной 6,10%, повторите расчеты из пункта (б) так, чтобы получить две оценки средневзвешенной стоимости капитала IBM. 6. Текущий рыночный курс акций некоей фирмы составляет 50 долл., и фирма только что выплатила 6 долл. дивидендов на акцию. а) Предполагая, что инвесторы в фирме прогнозируют темп прироста дивидендов 10%, рассчитайте стоимость акционерного капитала фирмы. б) Постройте график зависимости между стоимостью акционерного капитала и ожидаемым темпом прироста дивидендов. 7. Упражнение на сверхнормативный рост: корпорация ABC только что выплатила дивиденды в размере 3 долл. на акцию. Вы — опытный финансовый аналитик — совершенно уверены, что темп прироста дивидендов компании в течение следующих 10 лет составит 15% в год. По прошествии этих 10 лет, по вашему мнению, темп роста дивидендов компании замедлится до среднего по отрасли значения, составляющего 5% в год. Если стоимость акционерного капитала фирмы ABC составляет 12%, какова нынешняя цена одной акции компании? 8. Рассмотрим компанию, для которой /30СН.кап. = 1,5 и /ЗДОлг = 0,4. Пусть безрисковая процентная ставка равна 6%, ожидаемая норма прибыли на рынке Е(гм) составляет 15%, а корпоративный налог — 40%. При условии, что в структуре капитала компании ее акционерный капитал составляет 40%, а заимствованные средства (долг) — 60%, рассчитайте средневзвешенную стоимость ее капитала по ЦМРК с классической линией рынка ценных бумаг и с линией Беннинги-Сарига. 9. Вы рассматриваете возможность приобретения облигаций компании, отличающейся высоким уровнем риска. Номинал облигации составляет 100 долл., срок погашения — один год, купонная процентная ставка — 22%, а продается облигация за 95%. Вы оцениваете вероятность того, что компании удастся выжить на рынке и выплатить долг по облигациям, в 80%. С вероятностью 20%, по вашему мнению, компании грозит дефолт, и в этом случае вам удастся получить назад 40 долл. Каков в этом случае ожидаемый доход от облигации? 10. Сейчас 1 января 1997 г. Компания Normal America Inc. только что выплатила ежегодный дивиденд, который она выплачивала в конце каждых из последних 10 лет, как показано в следующей таблице:

Задание №2 Моделирование рисковых ситуаций в экономике и бизнесе: Учеб. пособие/А.М. Дубров, Б.А. Лагоша, Е.Ю. Хрусталев, Т.П. Барановская; Под ред. Б.А. Лагоши. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2001. – 224с. Задача 3.1.Компания, производящая стиральный порошок, работает в условиях свободной конкуренции. Порошок выпускается блоками, причем цена одного блока в будущем месяце является неопределенной: 10 руб. с вероятностью 0,3; 15 руб. с вероятностью 0,5; 20 руб. с вероятностью 0,2. Полные затраты (ПЗ) на производство Постройте таблицу решений и определите суточный выпуск продукции компании (в блоках), при котором среднесуточная прибыль будет максимальной.

Задача 3.2. Спрос на некоторый товар, производимый монополистом, определяется зависимостью

Полные затраты на производство товара определяются зависимостью

Задача 3.3.Молодой российский бизнесмен предполагает построить дискотеку неподалеку от университета. По одному из допустимых проектов предприниматель может в дневное время открыть в здании дискотеки столовую для студентов и преподавателей. Другой вариант не связан с дневным обслуживанием клиентов. Представленные бизнес-планы показывают, что план, связанный со столовой, может принести доход в 250 тыс. руб. Без открытия столовой бизнесмен может заработать 175 тыс. руб. Потери в случае открытия дискотеки со столовой составят 55 тыс. руб., а без столовой – 20 тыс. руб. Определить наиболее эффективную альтернативу на основе средней стоимостной ценности в качестве критерия. Задача 3.4.Небольшая частная фирма производит косметическую продукцию для подростков. В течение месяца реализуется 15, 16 или 17 упаковок товара. От продажи каждой упаковки фирма получает 75 руб. прибыли. Косметика имеет малый срок годности, поэтому, если упаковка не продана в месячный срок, она должна быть уничтожена. Поскольку производство одной упаковки обходится в 115 руб., потери фирмы составляют 115 руб., если упаковка не продана к концу месяца. Вероятность продать 15, 16 или 17 упаковок за месяц составляют соответственно 0,55; 0,1 и 0,35. Сколько упаковок косметики следует производить ежемесячно? Какова стоимостная ценность этого решения? Сколько упаковок можно было бы производить при значительном продлении срока хранения косметической продукции? Задача 3.5.Магазин «Молоко» продает в розницу молочные продукты. Директор магазина должен определить, сколько бидонов сметаны следует закупить у производителя для торговли в течении недели. Вероятность того, что спрос на сметану в течение недели будет 7,8,9 или 10 бидонов, равны соответственно 0,2; 0,2; 0,5 и 0,1. Покупка одного бидона сметаны обходится магазину в 70 руб., а продается сметана по цене 110 руб. за бидон. Если сметана не продается в течение недели, она портится, и магазин несет убытки. Сколько бидонов сметаны желательно приобретать для продажи? Какова ожидаемая стоимостная ценность этого решения?

Задача 4.1. Найти наилучшие стратегии по критериям: максимакса, Вальда, Сэвиджа, Гурвица (коэффициент пессимизма равен 0,4) для следующей платежной матрицы игры с природой (элементы матрицы – выигрыши):

Задача 4.2.Директор лицея, обучение в котором осуществляется на платной основе, решает, следует ли расширять здание лицея на 250 мест, на 50 мест или не проводить строительных работ вообще. Если население небольшого города, в котором организован платный лицей, будет расти, то большая реконструкция могла бы принести прибыль 250 тыс. руб. в год, незначительное расширение учебных помещений могло бы приносить 90 тыс. руб. прибыли. Если население города увеличиваться не будет, то крупное расширение обойдется лицею в 120 тыс. руб. убытка, а малое – 45 тыс. руб. Однако информация о том, будет изменяться население города, отсутствует. Постройте дерево решений и определите лучшую альтернативу, используя критерий Вальда. Чему равно значение ОДО для наилучшей альтернативы в отсутствие необходимой информации? Пусть при тех же исходных данных государственная статистическая служба предоставила информацию об изменении численности населения: вероятность того, что численность населения останется неизменной или будет уменьшаться, равна 0,3. Определите наилучшее решение, используя критерий максимизации ожидаемой денежной оценки. Чему равно значение ОДО для наилучшей альтернативы при получении дополнительной информации? Какова ожидаемая ценность дополнительной информации?

Задача 4.3.При крупном автомобильном магазине планируется открыть мастерскую по предпродажному обслуживанию и гарантийному ремонту автомобилей. Консультационная фирма готова предоставить дополнительную информацию о том, будет ли рынок благоприятным или нет. Эти сведения обойдутся магазину в 13 тыс. руб. Администрация считает, что эта информация гарантирует благоприятный рынок с вероятностью 0,5. Если рынок будет благоприятным, то большая мастерская принесет прибыль в 60 тыс. руб., а маленькая – 30 тыс. руб. При неблагоприятном рынке магазин потеряет 65 тыс. руб., если будет открыта большая мастерская, и 30 тыс. руб. -–если откроется маленькая. Не имея дополнительной информации, директор оценивает вероятность благоприятного рынка как 0,6. Положительный результат обследования гарантирует благоприятный рынок с вероятностью 0,8. При отрицательном результате рынок может оказаться благоприятным с вероятностью 0,3. Постройте дерево решений и определите: · Следует ли заказывать консультационной фирме дополнительную информацию, уточняющую конъюнктуру рынка? · Какую мастерскую следуют открыть при магазине: большую или маленькую? · Какова ожидаемая денежная оценка наилучшего решения? · Какова ожидаемая ценность дополнительной информации?

Задача 4.4.Фирма, производящая вычислительную технику, провела анализ рынка нового высокопроизводительного персонального компьютера. Если будет выпущена крупная партия компьютеров, то при благоприятном рынке прибыль составит 250 тыс. руб., а при неблагоприятных условиях фирма понесет убытки в 185 тыс. руб. Небольшая партия техники в случае ее успешной реализации принесет фирме 50 тыс. руб. прибыли и 10 тыс. руб. убытков – при неблагоприятных внешних условиях. Возможность благоприятного и неблагоприятного исходов фирма оценивает одинаково. Исследование рынка, которое может провести эксперт, обошлось фирме в 15 тыс. руб. Эксперт считает, что с вероятностью 0,6 рынок окажется благоприятным. В то же время при положительном заключении благоприятные условия ожидаются лишь с вероятностью 0,8. При отрицательном заключении с вероятностью 0,15 рынок также может оказаться благоприятным. Используйте дерево решений для того, чтобы помочь фирме выбрать правильную технико-экономическую стратегию. Ответьте на следующие вопросы: Следует ли заказывать эксперту дополнительное обследование рынка? Какую максимальную сумму фирма может выплатить эксперту за проделанную работу? Какова ожидаемая денежная оценка наилучшего решения?

Задача 6.1.Акционерное общество (АО) заключило контракт на покупку нового оборудования для производства железобетонных блоков стоимостью 750 000 дол. В соответствии с условиями контракта 150 000 дол. в качестве аванса необходимо уплатить через 2 месяца, а остальную сумму – через 6 месяцев, когда оборудование будет установлено. Чтобы расплатиться полностью и в указанные сроки, руководство АО планирует создать целевой фонд, предназначенный для инвестиций. Поскольку инвестиционная деятельность принесет дополнительную наличность к моменту расчета за приобретенное оборудование, отложить следует не всю сумму в 750 000 дол., а меньшую. Сколько именно, зависит от имеющихся возможностей и правильности организации процесса инвестирования. Акционерное общество решило сосредоточиться на 4 направлениях (12 возможностях) использования средств целевого фонда. Данные для решения финансового планирования приведены в табл. 6.1. Таблица 6.1

Руководство АО ставит перед собой три основные цели: 1) при данных возможностях инвестирования и утвержденного графика выплат должна быть разработана стратегия, минимизирующая наличную сумму денег, которые АО направляет на оплату оборудования по контракту; 2) при разработке оптимальной стратегии средний индекс риска инвестиционных фондов в течение каждого месяца не должен превышать 6. Этот показатель индекса риска, как предполагается отвечает возможностям менеджера по управлению проектами; 3) в начале каждого месяца (после того, как сделаны новые инвестиции) средняя продолжительность погашения инвестиционных фондов не должна превышать 2,5 месяца. Причины те же, что и в п.2. Среди потенциально реализуемых проектов выбрать наиболее экономически эффективные, при этом проекты повышенной рискованности должны компенсироваться менее рискованными, а долгосрочные проекты должны выполняться одновременно с более краткосрочными?

Задача 6.2. В табл. 5.3 отражены пять проектов, которые конкурируют между собой за получение инвестиционных фондов компании. Мы видим, какие наличные деньги будут получены на вложение одного доллара.

У компании имеется 1 000 000 дол. для инвестиций. Она хочет максимизировать сумму денег, накопленных к конечному периоду. Сформулировать задачу линейного программирования и получить решение?

Задача 6.3.Необходимо построить в регионе электростанцию большой мощности. В данном регионе имеются возможности: a1 – построение большого водохранилища и гидроэлектростанции; a2 - сооружение тепловой электростанции на основном (газовом ) топливе и резервном (мазуте); a3 – сооружение атомной электростанции. Возможные решения Случайные факторы, от которых зависит экономическая эффективность вариантов капиталовложений, объединим в четыре возможных состояния природы -

Таблица 7.2

Найти оптимальное решение для инвестирования средств?

Задача 8.1.Оптимальная величина страхования. Ювелир владеет бриллиантом стоимостью 100 000 дол. и желает застраховать его от кражи. Страховка покупается по правилу: цена страховки составляет 20% суммы, которую страхуют. Например, если бриллиант страхуется на всю стоимость (100 000 дол.), страховка стоит 20 000 дол., если на половину цены (50 000), то страховка обходится в 10 000 дол. Если ювелир будет знать (построит) свою функцию полезности, он сможет рассчитать, на какую оптимальную сумму следует застраховать дорогую вещь?

Задача 8.2.Спрос на страхование. Пусть финансовое состояние индивида оценивается заданным значением W. Предполагается, что можно вычислить вероятность p потери некоторой части этого состояния, определяемой суммой

Задание №3 Бенинга, Шимон. Финансовое моделирование с использованием Excel, 2-е издание.: Пер. с англ. – М.: OOO «И.Д. Вильямс», 2007. – 592с. Глава 7, 8, 9, 10, 11. Глава 7. Упражнения 1. В файле Problems07.xls содержатся данные о курсовой цене акций из индекса Dow-Jones 30 Industrials с декабря 1993 г. по апрель 1999 г. Выделив данные о компаниях American Airlines (АА) и Sears-Roebuck (S), проверьте и подтвердите следующие статистики доходности этих двух ценных бумаг.

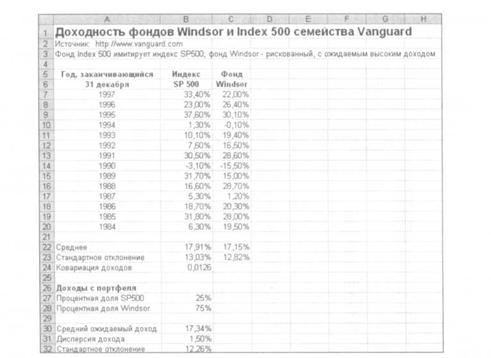

2. Используя данные из упражнения 1, предположим, что вы приобрели и сформировали портфель из 50% акций American Airlines (АА) и 50% акций Sears (S) и пробыли его держателем в течение всего указанного периода. Рассчитайте следующие статистики данного портфеля: а) среднемесячный доход; б) стандартное отклонение (а) ежемесячного дохода. 3. Ниже приведена статистика годовых доходов двух фондов взаимных инвестиций из семейства Vanguard.

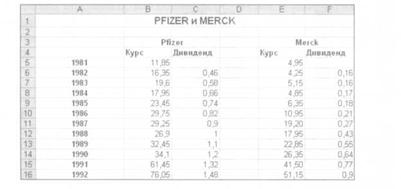

С помощью средств Excel постройте графики комбинаций стандартного отклонения дохода (по оси х) и среднего дохода (по оси у), варьируя процентную долю SP 500 в портфеле от 0 до 100%. 4. Используя базу данных DJ Industrials для American Airlines (АА), Procter & Gamble (PG) и General Electric (GE), рассчитайте: а) среднемесячный доход; б) ковариации ежемесячных доходов. Ковариации (АА, АА), (PG, PG) и (GE, GE) являются по сути дисперсиями, тогда как (АА, GE), (АА, PG) и (PG, GE) — собственно ковариациями; в) среднемесячный доход и стандартное отклонение ежемесячных доходов от портфеля, составленного из трех пакетов ценных бумаг в равных долях. 5. Предположим, X и Y — две случайные величины, причем Y — X2. Пусть X принимает значения -5, -4, -2, 2, 4 и 5 с равными вероятностями. Покажите, что коэффициент корреляции между величинами X и Y равен нулю. Означает ли это, что X и Y — независимые случайные величины? 6. В приведенной далее таблице даны курсы акций двух американских фармацевтических фирм — Pfizer и Merck — на конец года в течение 1981-1992 гг., а также график выплаты дивидендов за период 1982-1992 гг. а) Подсчитайте следующие величины за период 1982-1992 гг.: • ежегодный доход по каждой из акций (не забудьте о дивидендах!); • средние значения, дисперсию и стандартное отклонение доходов по каждой акции; • ковариацию и коэффициент корреляции доходов. б) Постройте график среднего дохода от портфеля (по оси у) в зависимости от его стандартного отклонения (по оси х) для портфелей из двух активов, в которых доля акций Pfizer изменяется от 0 до 1,4.

7. Рассмотрим два актива, А и В, со следующими средними доходами и дисперсиями: Е{га) = 0,03, Е(гв) = 0,05, Дисп(г^) = 0, 0025, Дисп(гв) = 0,0045. Теперь рассмотрим три случая: Рав = +1, Рав = —1, Рав = 0. Постройте графики комбинаций средних значений и дисперсий портфелей для каждого случая. (Такие графики встречаются практически в любом элементарном учебнике финансовой теории. Стандартное отклонение обычно откладывается по оси х, а средний доход от портфеля — по оси у. В данном случае, если необходимо построить все три графика в одной и той же паре осей, то придется либо поменять оси ролями, либо прибегнуть к хитрости.) 8. Рассмотрим портфель /из трех активов со следующими параметрами: 10% 0,3 0,02 - 0,054 Средний доход = 12% . Ковариационная матрица = 0,02 0,4 0,06 ) . 14% -0,05 0,06 0, 6 Предположим, имеются два портфеля со следующими весовыми коэффициентами активов: Портфель 1 = (0,3 0, 2 0, 5). Портфель 2 =(0,5 0,4 0,1). а) Вычислите следующие величины: • среднее значение и дисперсию доходов каждого портфеля; • ковариацию и коэффициент корреляции доходов от портфелей. б) Постройте график среднего дохода и дисперсии выпуклых линейных комбинаций портфелей.

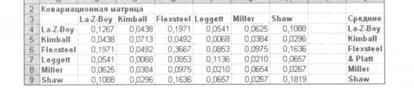

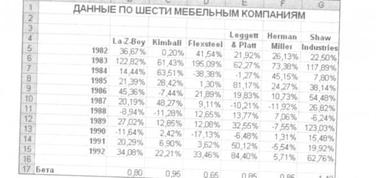

Глава 8. Упражнения 1. В следующей таблице приведены данные о годовой прибыли по акциям шести мебельных фирм за 1982-1992 гг. Вычислите ковариационную матрицу доходов с активов по этим данным.

2. Снова обратимся к фирмам, описанным в упражнении 1. Предположим, что стандартное отклонение по рыночному индексу составляет 18%. Вычислите ковариационную матрицу с использованием модели одного индекса. 3. В таблице “DJ 30, исх. данные” из файла Problems08.xls с компакт-диска, прилагаемого к книге, вы найдете данные по курсу 30 акций на конец месяца из индекса Dow-Jones 30 Industrials. Вычислите ковариационную матрицу индекса по этим данным (в следующей главе по этой же матрице будет выполняться расчет эффективной границы индекса).

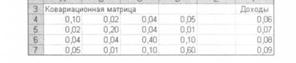

Глава 9. Упражнения 1. В главе 8 от вас требовалось рассчитать ковариационную матрицу доходов для шести мебельных фирм. Средние доходы и ковариационная матрица для них соответственно равны.

а) Зная эту матрицу и предполагая, что безрисковая ставка дохода равна нулю, рассчитайте эффективный портфель из этих шести активов. б) Решите эту же задачу при безрисковой ставке дохода в 10%. в) С помощью этих двух портфелей постройте эффективную границу для указанных шести мебельных компаний. Начертите ее график. г) Существует ли эффективный портфель со строго положительными долями всех активов[2]? 2. Достаточным условием для нахождения эффективных портфелей с положительными весовыми коэффициентами является диагональность ковариационной матрицы:

При Для r = 10% найдите максимальное значение 3. Рассмотрим пример, приведенный в разделе 9.4. С помощью Excel определите портфель на огибающей, показатель

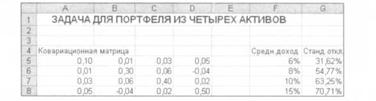

4. В этой задаче мы возвращаемся к задаче с четырьмя активами, рассмотренной в разделе 7.5.

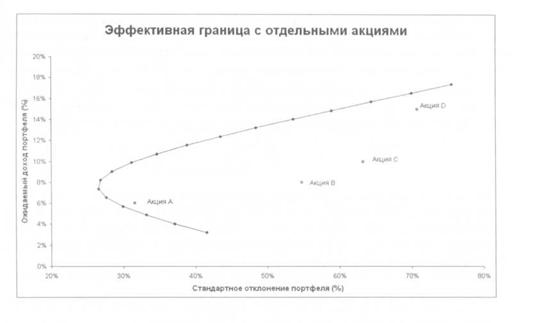

Найдите огибающее множество для этих четырех активов и покажите, что все отдельные активы принадлежат этому множеству. У вас должен получиться примерно такой график, как показано ниже.

Глава 10. Упражнение В своей известной публикации Ролл (Roll, 1978) рассматривает тесты ЛРЦБ в контексте четырех активов.

а) Определите два эффективных портфеля в рамках этой модели из четырех активов. б) Предположим, рыночный портфель составлен из равных долей каждого актива (т.е. в рыночном портфеле используются весовые коэффициенты 0,25, 0,25, 0,25, 0,25). Рассчитайте соответствующую линию рынка ценных бумаг. Является ли такой портфель эффективным? в) Ролл утверждает, что следующие четыре портфеля являются эффективными.

Докажите это утверждение. 3 Вообще говоря, показатель R2, равный 28%, который мы получили в нашей регрессии для ЛРЦБ, — вполне нормальная величина в реальных финансовых расчетах. Часто студенты под влиянием идеализма преподавателей статистики и слишком прямолинейного мировоззрения полагают, что коэффициент R2 любой убедительной регрессии должен составлять не менее 90%. Однако в финансовом анализе с прямолинейностью делать нечего. Следует усвоить правило, что любая финансовая регрессия, дающая R2 больше 80%, скорее всего рассчитана некорректно и только вводит в заблуждение.

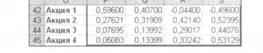

Глава 11. Упражнения В обоих приведенных ниже упражнениях используется набор данных, представленный в главе 8 (этот же набор применялся и в первом упражнении к главе 9). В главе 8 требовалось вычислить ковариационную матрицу доходов по бумагам шести мебельных компаний. Средние доходы и ковариационная матрица выглядят следующим образом.

1. Располагая этими данными, рассчитайте эффективную границу при условии, что продажа без покрытия запрещена. 2. На той же координатной сетке постройте эффективную границу этих шести активов как с возможностью продажи без покрытия, так и без нее.

Задание №4 Боди, Зви, Мертон, Роберт. Финансы.: Пер. с англ. Уч. пос. – М.: Издательский дом «Вильямс», 2007. -592 с. Вопросы и задания 1. Руководство вашей фирмы обдумывает возможность реализации двух инвестиционных проектов со следующими вариантами ожидаемых в будущем чистых денежных потоков (млн. долл. после уплаты налогов):

Соответствующая стоимость капитала для обоих проектов составляет 10%. Если бы оба проекта требовали начальных затрат в размере 10 млн. долл., то какой проект вы бы порекомендовали и почему? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 1241. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

блоков стирального порошка определяется зависимостью

блоков стирального порошка определяется зависимостью

, где

, где  - достоверно неизвестный уровень дохода потребителей,

- достоверно неизвестный уровень дохода потребителей,  - цена товара. По оценкам экспертов,

- цена товара. По оценкам экспертов,

Сколько товара должен выпускать монополист и по какой цене продавать, чтобы максимизировать свою ожидаемую прибыль?

Сколько товара должен выпускать монополист и по какой цене продавать, чтобы максимизировать свою ожидаемую прибыль? .

. . Экономическая эффективность каждого варианта рассчитана проектным институтом, который учитывал затраты на строительство и эксплуатационные расходы.

. Экономическая эффективность каждого варианта рассчитана проектным институтом, который учитывал затраты на строительство и эксплуатационные расходы. - с учетом окупаемости:

- с учетом окупаемости: - цены на газ и мазут низкие и климатические условия благоприятные;

- цены на газ и мазут низкие и климатические условия благоприятные; - цены на газ и мазут высокие и климатические условия благоприятные;

- цены на газ и мазут высокие и климатические условия благоприятные; - цены на газ и мазут низкие и климатические условия неблагоприятные;

- цены на газ и мазут низкие и климатические условия неблагоприятные; - цены на газ и мазут высокие и климатические условия неблагоприятные;

- цены на газ и мазут высокие и климатические условия неблагоприятные; A

A

(например, в результате пожара). Индивид может купить страховой полис, в соответствии с которым ему возместят нанесенный ущерб в размере q. Плата за страхование составляет

(например, в результате пожара). Индивид может купить страховой полис, в соответствии с которым ему возместят нанесенный ущерб в размере q. Плата за страхование составляет  , где доля страхования в объеме нанесенного ущерба. Проблема состоит в определении значения q?

, где доля страхования в объеме нанесенного ущерба. Проблема состоит в определении значения q?

при

при  . По непрерывности отсюда следует, что портфели с положительными весами получаются и в том случае, если недиагональные элементы ковариационной матрицы достаточно малы по сравнению с диагональными. Рассмотрим такое преобразование этой матрицы, при котором

. По непрерывности отсюда следует, что портфели с положительными весами получаются и в том случае, если недиагональные элементы ковариационной матрицы достаточно малы по сравнению с диагональными. Рассмотрим такое преобразование этой матрицы, при котором если i

если i  j,

j, = 1 данное преобразование дает исходную ковариационную матрицу, а при

= 1 данное преобразование дает исходную ковариационную матрицу, а при  которого по отношению к эффективному портфелю у равен нулю. Подсказка: обратите внимание на то, что ввиду линейности ковариации тем же свойством обладает и

которого по отношению к эффективному портфелю у равен нулю. Подсказка: обратите внимание на то, что ввиду линейности ковариации тем же свойством обладает и  — выпуклая линейная комбинация x и у и пусть необходимо определить

— выпуклая линейная комбинация x и у и пусть необходимо определить  . В этом случае

. В этом случае =

=