|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

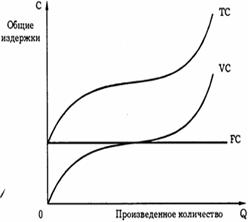

Издержки производства в краткосрочном периодеКраткосрочный период– это период времени, в течение которого фирма не может изменить производственные мощности (т.е. размеры предприятия), но достаточный для изменения интенсивности их использования, т.е. переменными становятся некоторые факторы производства, например, рабочая сила, сырье. Таким образом в краткосрочном периоде используемые ресурсы делятся на постоянные и переменные. Соответственно различаются постоянные и переменные издержки. Постоянные издержки (FC - fixed cost) – расходы, которые фирма несет независимо от объема производства. Предприятие будет нести постоянные издержки, если вообще ничего не будет производить (при нулевом объеме производства). Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов. Постоянные ресурсы остаются неизменными на всем протяжении краткосрочного периода. Поэтому постоянные издержки не зависят от объема выпуска продукции. Завод может простаивать, т.к. не находит сбыта его продукция, или из-за забастовки рабочих. Но завод должен выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам; осуществлять коммунальные платежи. К постоянным издержкам относятся амортизационные отчисления, арендные платежи, налоги на недвижимость, заработная плата управленческому персоналу, проценты за кредит и т.д. График постоянных издержек представляет собой горизонтальную линию.

Рис. 11. Кривые издержек производства

Источником переменных издержек являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала  1. Переменные издержки (VC - variable cost) - издержки, которые изменяются с изменением выпуска продукции. Они увеличиваются по мере увеличения объема производства. Они включают расходы на приобретение сырья, материалов, полуфабрикатов, выплату заработной платы производственным рабочим. Динамика переменных издержек имеет технологическое происхождение. Они обратно пропорциональны производительности переменного ресурса. Совокупные (валовые) издержки– это сумма постоянных и переменных издержек.

График валовых издержек получается при помощи вертикального суммирования прямой FC и кривой VC. Вертикальное суммирование данных применяют в случаях, когда определенные стоимостные параметры относятся к одним и тем же единицам продукции. Мощным инструментом экономического анализа является изучение средних издержек, т.е. издержек в расчете на единицу продукции. Сравнение средних издержек с ценой выпускаемой продукции дает представление о прибыльности (убыточности) фирмы. Средние постоянные издержки (AFC – average fixed cost) – характеризуют затраты постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются делением постоянных издержек на объем производства.

Средние переменные издержки (AVC - average variable cost) – характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются путем деления переменных издержек на объем производства.

Средние (общие) издержки (ATC или АС - average total cost) – характеризуют затраты постоянного и переменного ресурсов, с которыми в среднем производится единица продукции. AC определяются путем деления валовых издержек на объем продукции.

Так как валовые издержки – это сумма постоянных и переменных издержек, то формулу определения средних издержек можно записать в следующей форме:

Величина средних издержек для менеджера является важнейшим индикатором, который показывает совокупные затраты в расчете на единицу продукции. Это та единственная форма, в которой издержки можно сравнивать с ценой продукции (цена устанавливается на единицу продукции). В зависимости от того, выше или ниже цены оказываются средние общие издержки, выпуск продукции становится прибыльным или убыточным для фирмы. Предельные издержки – дополнительные издержки, связанные с производством дополнительной единицы продукции. Постепенно наращивая объем производства и сравнивая дополнительные затраты и выгоды, связанные с дополнительным производством, фирма определяет оптимальный объем производства, при котором фирма может получить максимум прибыли или минимизировать убытки.

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 487. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |