|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

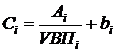

Анализ себестоимости отдельных видов продукцииДля более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

где Сi-себестоимость единицы i-го вида продукции; Аi - сумма постоянных затрат, отнесенная на i-й вид продукции; bi -сумма переменных затрат на единицу i-го вида продукции; VВПi — объем выпуска i-говида продукции в физических единицах. Сумма материальных затрат зависит от: o объема производства (V ВП) o структуры выпуска продукции (Удi) o изменения удельных материальных затрат на отдельное изделие(УМЗi), которые в свою очередь зависят от количества(массы) расходованных материалов на единицу продукции (УРi) и средней цены единицы материалов (Цi). Расчет влияния факторов на сумму прямых материальных затрат может быть осуществлен способом цепных постановок с расчетом трех условных величин: МЗобщ = ∑(VВПобщ ×Удi × Урi × Цi) Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции: МЗi=∑VВПi*УРi*Цi Если анализируется себестоимость не всего выпуска а единицы продукции, то расчет влияния факторов на изменение суммы материальных затрат производится по модели: УМЗi=∑УРi*Цi. Расход сырья и материалов на единицу продукции зависит от их качества, замены одного материала другим, изменения рецептуры сырья, техники, технологии, и организации производства, квалификации работников и др. Сначала нужно узнать изменение удельного расхода материала за счет того или иного фактора, а затем умножить на плановые цены и фактический объем производства i-го вида продукции. В результате получим прирост суммы материальных затрат на производство этого вида изделия за счет соответствующего фактора: ΔМЗxi=ΔУРxi*Цi пл*VВП iф.  Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья и т д. Чтобы узнать, как за счет каждого из них изменилась общая сумма материальных затрат, необходимо изменение средней цены i-го вида или группы материалов за счет j-го фактора умножить на фактическое количество использованных материалов соответствующего вида: ΔМЗxi=ΔУР xi*Цi пл *VВП iф. Помимо анализа суммы общих затрат на выпуск продукции анализируется величина МЗ на выпуск отдельных изделий. Затем анализируется расход материалов на единицу продукции. Полученные расчеты используются также для факторного анализа изменения общей суммы МЗ. МЗ ц = ∆ Ц i × Рмi1

Система показателей оценки финансовых результатов. В процессе анализа используются следующие показатели прибыли: маржинальная прибыль - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции; прибыль от реализации продукции, работ и услуг представляет собой разность между суммой маржинальной прибыли и постоянными расходами отчетного периода; балансовая (валовая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы; налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается; чистая (нераспределенная) прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений; капитализированная (реинвестированная) прибыль - это часть нераспределенной прибыли, которая направляется на финансирование прироста активов, т.е. в фонд накопления; потребляемая прибыль - та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

|

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 365. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,

,