|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Скорректированная к началу проекта сумма потоков платежейСтр 1 из 2Следующая ⇒ Тема 15 «Анализ инвестиционной деятельности организации» Задача 1.Инвестиционный проект рассчитан на 17 лет и требует капитальных вложений в размере 250000 млн. руб. В первые шесть лет никаких поступлений не ожидается, однако в последующие 12 лет ежегодный доход составит 50000 млн. руб. Следует ли принять этот проект, если коэффициент дисконтирования равен 18%?

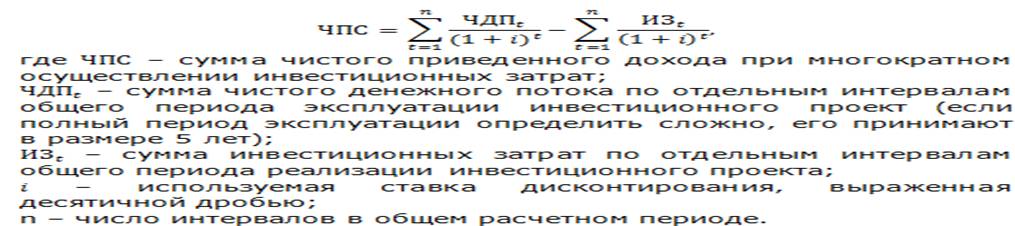

Формула для расчета чистой приведенной стоимости проекта:

Осуществляем расчет чистой приведенной стоимости проекта:

Поскольку мы получили положительное значение чистой текущей стоимости, делаем вывод, что данный проект реализовать целесообразно.

Задача 2 по оценке эффективности инвестиций. Предприятие имеет возможность инвестировать: А) до 55 млн. руб. Б) до 90 млн. руб. Стоимость капитала (ставка дисконта) = 10% Данные по проектам:

Требуется составить оптимальный инвестиционный портфель с учетом ограниченности финансовых ресурсов Решение: ЧДД А = 6/1,1 + 11/1,1^2 + 13/1,1^3 +12/1,1^4 – 30 = 2,509 млн. руб. ЧДД В = 4/1,1 + 8/1,1^2 + 12/1,1^3 +5/1,1^4 – 20 = 2,679 млн. руб. ЧДД С = 12/1,1 + 15/1,1^2 + 15/1,1^3 +12/1,1^4 – 40 = 4,821 млн. руб.max ЧДД D = 4/1,1 + 5/1,1^2 + 6/1,1^3 +6/1,1^4 – 15 = 1,375 млн. руб. При инвестициях до 55 млн.: C+D: 4,821+1,375 = 6,196 млн. руб. инвестиции 55 млн. 6,196/55 = 0,112655 А+В: 2,509+2,679 = 5,118 млн. руб. инвестиции 50 млн. руб. 5,118/50 = 0,10236 A+D: 2,09+1,375 = 3,884 млн. руб. инвестиции 45 млн. руб. 3,884/45 = 0,086311 D+B: 1,375+2,679 = 4,054 млн. руб. инвестиции 35 млн. руб. 4,054/35 = 0,115829 При инвестициях до 90млн:  А+В+С: 2,509+2,679+4,821=10,009 инвестиции 90 млн. 10,009/90=0,111211 В+С+D: 2,679 +4,821 +1,375 =8,875 инвестиции 75 млн. 8,875/75= 0,118333 А+С+D: 8,705 инвестиции 85 млн 8,705/85=0,102412 А+В+D: 6,563 инвестиции 65 млн 6,563/65=0,100969 Задача 3 по оценке эффективности инвестиций.Предприятие рассматривает 2 проекта А и В, требующие инвестиции в размере 100 тыс. рублей ДП (денежные потоки) для двух проектов приведены в таблице.

Требуется а) Рассчитать ЧДД по каждому из проектов, если ставка дисконта составляет 8% за первый год, 2-й – 10%, 3-й – 14%, 4-й – 14%, 5-й – 16%. б) Рассчитать ВНД по проектам Решение ЧДД А=15000/1,08+20000/(1,08*1,1)+30000/1,08*1,1*1,14+50000/1,08*1,1*1,14*1,14+ +85000/1,08*1,1*1,14*1,14*1,16-100=32 721,01 р ВНД А=21% ЧДД В=65000/1,08+40000/(1,08*1,1)+35000/1,08*1,1*1,14+10000/1,08*1,1*1,14*1,14+ +15000/1,08*1,1*1,14*1,14*1,16-100=34 550,88 р ВНД В=28%

Задача 4. Оценка эффективности инвестиций в инновационный проект 1) Какой уровень рентабельности капиталовложений обеспечит возврат денежных средств собственникам предприятия в конце 7 лет экономической жизни проекта 2) Какой уровень рентабельности капиталовложений обеспечит возврат денежных средств владельцам венчурного капитала в конце 7 лет экономической жизни проекта Собственники проекта

ВНД = 42,86 % при ЧДД = 0 ЧДД = 39/(1+х)^2 + 58/(1+x)^3 + 78/(1+x)^4 + 97/(1+x)^5 +116/(1+x)^6 + 2578/(1+x)^7 – 300. Показатели

ВНД= 16,24% при ЧДД=0 ЧДД = 440/(1+х) + 725/(1+x)^2 + 720/(1+x)^3 + 731/(1+x)^4 +719/(1+x)^5 + 722/(1+x)^6 + 2279/(1+x)^7 – 3200.

Задача 5. по оценке эффективности инвестиций с решением. Определить сроки окупаемости простой и дисконтированный, ЧДД, если ДП от реализации проекта увеличиваются на 5% ежегодно. Налог на прибыль – 20%. Сделать выводы об экономической целесообразности реализации инвестиционного проекта по модернизации оборудования.

ЧДП 1= ((1500 – 600)– (1000- 500))*0,8 + (170-150) = 340 ЧДП 2 = 340*1,05 = 357 ЧДП 3 =374,85 ЧДП 4=393,59 ЧДП 5=413,27 ЧДП 6=433,93 ЧДП 7=455,6 ЧДД = 340/1,1 + 357/1,1^2 + 374,85/1,1^3 + 393,59/1,1^4 + 413,27/1,1^5 + 433,93/1,1^6 +455,6/1,1^7 – 1000 = 889,935 тыс. руб. Срок окупаемости = 2 + (1000- 697)/374,85 = 2,8 лет Срок окупаемости дисконтир. = 3 + (1000 - 309 - 295 - 281,6)/ 268,83 = 3,43 года.

Задача 6.Предприятие имеет возможность инвестировать до 65 млн. руб., при этом «цена» источников финансирования составляет 10%. При условии, что рассматриваемые проекты не поддаются дроблению требуется составить оптимальный инвестиционный портфель, если имеются следующие альтернативные проекты (млн. руб.):

Решение: Для определения оптимального портфеля необходимо отобрать проекты, чистая современная стоимость которых будет больше нуля и рассчитать их индексы рентабельности. А) Рассчитаем сумму потоков платежей, скорректированных во времени PV по формуле n PV = SCF1 t t=1 (1+r) PV - сумму потоков платежей, скорректированных во времени; CFt - чистый денежный поток платежей в периоде t; r - норма дисконта; n - число периодов реализации проекта; Io - сумма первоначальных затрат, то есть сумма инвестиций проекта на начало проекта Скорректированная к началу проекта сумма потоков платежей

Б) Рассчитаем чистую современную стоимость(NPV) и рентабельности проектов (PI ) по формулам: NPV = PV – Io PI = PV / Io , где Io - сумма первоначальных затрат, то есть сумма инвестиций проекта на начало проекта; PV- сумму потоков платежей, скорректированных во времени Расчет чистой современной стоимости и рентабельности проектов

NPV всех проанализированных проектов больше нуля, значит каждый из них, в соотвествии с данным критерием может быть принят. Далее определим какие же из них являются более эффективными, рассчитав их PI. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 355. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||