|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

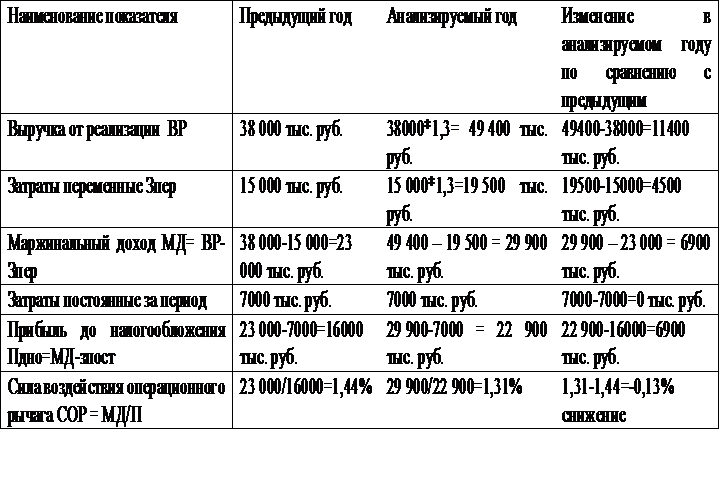

Задача 6(определение силы воздействия операционного рычага) ⇐ ПредыдущаяСтр 2 из 2 Определите изменения уровня прибыли предприятия в предстоящем периоде и силу операционного рычага при следующих условиях: · выручка в отчетном периоде составила 11000 тыс. руб., · переменные затраты – 9300 тыс. руб., · постоянные затраты – 1500 тыс. руб., · планируемая выручка – 12000 тыс. руб. Решение задачи: Сила воздействия операционного рычага рассчитывается по формуле: СВОР=МП/П, где МП – маржинальная прибыль, П – прибыль. Маржинальная прибыль (МП) – это разница между выручкой (В) и переменными затратами (Зпер): МП=В-Зпер=11000-9300=1700 тыс. руб. Прибыль рассчитывается по формуле: П=В-Зпост-Зпер, где Зпост – затраты постоянные. П=11000-1500-9300=200 тыс. руб. СВОР=1700/200=8,5. Полученное значение силы воздействия операционного рычага свидетельствует о следующем: при росте (снижении) выручки на 1% прибыль предприятия увеличится (сократится) на 8,5%. Выручка в отчетном периоде составляет 11000 тыс. руб., планируемая выручка – 12000 тыс. руб. Следовательно, прирост выручки равен: В%=12000*100/11000-100=+9,09%. В условиях прироста выручки на 9,09% и силе воздействия операционного рычага на уровне 8,5, прирост прибыли будет равен: П%=9,09*8,5=+77,3%. Осуществляем проверку, рассчитав сумму прибыли, которую получит предприятие после увеличения выручки: Ппл=12000-9300*(1+9,09/100)-1500=354,6 тыс. руб. Таким образом, прирост прибыли составляет: П%=354,6*100/200,0-100=+77,3%. Таким образом, прирост прибыли составляет 77,3% относительно отчетного года, сила воздействия операционного рычага равна 8,5.

Задача 7 Пример выбора наиболее безопасного варианта хозяйственной деятельности при разных объемах реализации При неизменном объеме реализации 1410 штук и снижении цены продукции с величины 3200 руб за штуку на 5%; увроня переменных затрат с суммы 1960 руб. за штуку на 7% и неизменных постоянных затратах 820 000 руб. определите объем безубыточной выручки, запас финансовой прочности и дайте оценку целесообразности предложенных изменений.

Задача 8.Предполагается, что рост объема продаж составит 30% в сравнении с предыдущим годом. Это приведет к изменению уровня (доли) постоянных расходов. Как изменение уровня постоянных расходов повлияет на прибыль компании? Рассчитайте величину операционного рычага, проанализируйте его динамику. Исходные данные представлены в таблице.

Домашнее задание Задание 1. Компания производит и продает один вид продукции – одноразовые стаканчики. Структура затрат компании: Рассчитайте

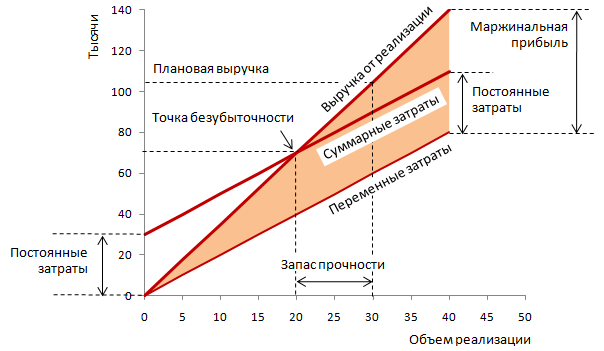

Решение. 1) Совокупные переменные расходы на единицу продукции = 0,40 + 0,25 + 0,10 = 0,75 руб. 2) Маржинальная прибыль на единицу продукции = 1,00 – 0,75 = 0,25 руб. 3) Точка безубыточности в единицах продукции = 80 000 / 0,25 = 320 000 стаканчиков. 4) Норма маржинальной прибыли = 0,25 / 1,00 = 25% 5) Плановый объем продаж при плановой прибыли 20 000 руб. = 6) Запас прочности при плановой прибыли 20 000 руб. = 80 000 / 400 000 = 20% График безубыточности дляопределение маржинального дохода.Традиционный график безубыточности (рис. 1) не позволяет увидеть объем маржинальной прибыли для любого объема производства. Для того, чтобы маржинальная прибыль была наглядно видна, преобразуем график так, чтобы переменные затраты были выделены явно, а постоянные в виде «добавки». На рисунке 2 маржинальный доход подкрашен. Видно, что он растет с увеличением объема реализации.

Рис. 2. График безубыточности дляопределение маржинального дохода.

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 2061. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |