|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Порядок расчета графическим методомСтр 1 из 2Следующая ⇒ Порядок расчета математическим методом Цена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

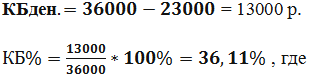

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем: § Qза месяц = 36000/250 = 144 арбуза, § Зпер. на объем за месяц = 130*144 = 18720 р. Далее рассчитаем порог рентабельности в денежном выражении по разным формулам:

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт., что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц. Текущая выручка за месяц и объем продаж выше точки безубыточности, следовательно предприниматель работает с прибылью. Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно. Порядок расчета графическим методом Точку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Задача 2. Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Определите точку безубыточности в единицах продукции. Решение. Точка безубыточности в единицах продукции = 30 000 / (3500 – 2000) = 20 столов Комментарии. При производстве 20 столов компания закончит месяц без убытков [и без прибыли]. Каждый проданный стол даст вклад на покрытие постоянных затрат равный 3500 – 2000 = 1500 руб. Маржинальная прибыль от продажи 20 столов полностью покроет Постоянные затраты. Построение CVP-графика [графика безубыточности] Исходные данные:

Рис. 1. График безубыточности Запас прочности выражают в процентах от планируемого объема реализации. Запас прочности = (Планируемый объем реализации в единицах продукции –

Задача 3. Компания производит один вид продукции – кухонные столы, – и продает их по цене 3500 руб., имея Переменные затраты – 2000 руб. на единицу продукции и Постоянные затраты – 30 000 руб. в месяц. Планируемый объем реализации – 30 столов в месяц. Определите запас прочности. Решение. Запас прочности = (30 – 20) / 30 *100% = 33% Запас прочности можно выражать и в процентах от безубыточного объема реализации. В этом случае: Запас прочности = (Планируемый объем реализации в единицах продукции – В нашей задачке в этом случае Запас прочности = (30 – 20) / 20 *100% = 50% Норма маржинальной прибыли Норма маржинальной прибыли = Маржинальная прибыль / Цена реализации В нашем примере Норма маржинальной прибыли = 1500 / 3500 = 43% Точка безубыточности в денежном выражении = В нашем примере Точка безубыточности в денежном выражении = 30 000 / 43% = 70 000 руб. Она соответствует такому объему реализации, при котором компания избежит убытков. От точки безубыточности в денежном выражении можно перейти к точке безубыточности в единицах продукции: Точка безубыточности в единицах продукции = В нашем примере Точка безубыточности в единицах продукции = 70 000 / 3500 = 20 столов. Задача 4.Малое предприятие изготавливает противопожарные двери. Требуется ответить на вопрос: Сколько необходимо выпускать дверей в месяц, чтобы компенсировать все расходы предприятия? Ежемесячные постоянные затраты составляют: · аренда помещения для цеха = 30 000 руб.; · фонд заработной платы всего персонала = 160 000 руб. · оплата электроэнергии, потребляемой сварочными аппаратами = 10 000 руб. · маркетинг и реклама в местных газетах и интернете = 25 000 руб. Итого: 225 000 руб. Переменные затраты на сырье и материалы для изготовления одной двери = 6 000 руб. Продажная стоимость готовой двери составляет 15 000 руб.

На основе исходных данных составим таблицу: Описание таблицы: Используя данные таблицы можно построить график зависимости прибыли от расходов и выручки и график зависимости прибыли от затрат:

Рисунок 1. График безубыточности (CVP-Chart) Таким образом, из приведенных расчетов можно заключить: чтобы предприятию покрыть все расходы, необходимо выпускать и реализовывать минимум по 25 дверей в месяц. Задача 5.Предприятие планирует заниматься прокатом автомобилей. Требуется рассчитать минимальное количество автомобилей, необходимое для компенсации всех затрат. По существу предприятие будет продавать время, проведенное покупателем на автомобиле. Поэтому расчет необходимо строить исходя из того, что продукт реализуемый предприятием – это сутки. Минимальная единица продаваемого времени = одни сутки. Максимально один автомобиль может быть арендован на 30 суток. Ежемесячные постоянные затраты по плановым данным будут составлять: · аренда территории для стоянки автомобилей = 20 000 руб.; · фонд заработной платы всего персонала = 60 000 руб. · маркетинг и реклама в местных газетах и интернете = 25 000 руб. Итого: 105 000 руб. Переменные затраты. Так как, автомобили планируется приобретать в кредит, ежемесячный платеж по одному автомобилю будет составлять 20 000 руб. Так же, ежемесячные затраты на техническое обслуживание одного автомобиля = 3 000 руб. В сумме переменные затраты составят 24 000 руб. на один автомобиль. Для расчета нам необходимо привести эту сумму к минимальной единице продаваемого времени, т.е. к одним суткам. Получается, что затраты на один автомобиль за одни сутки составят 24 000 руб./30 суток = 800 руб. на один автомобиль за одни сутки. Продажная стоимость аренды автомобиля на одни сутки = 1 500 руб.

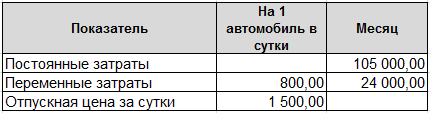

На основе исходных данных составим таблицу:

Описание таблицы: · Количество суток – это планируемый объем продаж в сутках · Минимальное количество автомобилей – количество автомобилей, необходимых для обеспечения объема продаж в сутках. Рассчитывается исходя из того, что максимально один автомобиль может быть арендован на 30 суток; · Постоянные затраты – ежемесячные затраты, не зависят от количества суток; · Переменные затраты – произведение количества суток на сумму затрат за одни сутки; · Суммарные затраты – сумма постоянных и переменных затрат; · Выручка от реализации – произведение количества проданных суток на продажную стоимость; · Прибыль – разность между суммарными затратами и выручки от реализации. Красным цветом выделена зона убытков, жёлтым точка безубыточности, зеленым зона прибыли. Используя данные таблицы построим график зависимости прибыли от расходов и выручки и график зависимости прибыли от затрат:

Рисунок 3. График безубыточности (CVP-Chart)

Рисунок 4. График зависимости прибыли от объема (PV-Chart) Таким образом, чтобы предприятию покрыть все расходы, необходимо приобрести минимум пять автомобилей. |

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 657. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |