|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Включение в расходы НУ остатков расходов УСН, не оплаченных поставщикамДля определения остатков расходов, не признанных во время применения УСН, можно использовать «Универсальный отчет» к регистру «Расходы при УСН», с отбором по остаткам расходов со статусами:

Отражение вычисленных сумм расходов в налоговом учете выполняется документом «Операция (бухгалтерский и налоговый учет)»: 1. счета и субконто проводки:

2. Суммы проводки:

Замечание: использование служебного счета 000 в операциях текущего периода недопустимо в общем случае. Однако, для упрощения ввода данных, в рассматриваемой ситуации такое применение счета 000 возможно. Реализации, выполняющиеся в счет авансов, полученных от покупателей до прекращения применения УСН. Начисление НДС, корректировка отражения в НУ В данной ситуации возможны два варианта действий: либо увеличить первоначальную сумму договора (например, заключить дополнительное соглашение с покупателем об увеличении стоимости товара на сумму НДС) и предъявить НДС покупателю в обычном порядке, либо уплатить НДС из собственных средств. В любом случае, реализацию покупателю необходимо оформить с начислением НДС и выставлением счета-фактуры:

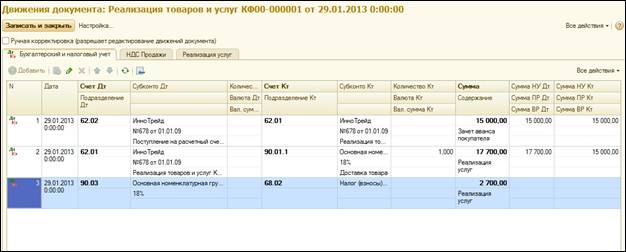

Аванс покупателя будет зачтен, НДС сверху – начислен:

Так как суммы авансов, полученных от покупателей во время применения УСН, уже были приняты к доходам организации, то выручка от данной реализации не будет считаться доходом для целей НУ. Соответственно, необходимо убрать сумму начисленной выручки из налогооблагаемой базы по налогу на прибыль, и отразить возникающую при этом разницу. Для корректировки налогооблагаемой выручки необходимо ввести документ «Операция (бухгалтерский и налоговый учет)»:

Суммы корректировки:

При отказе покупателя оплачивать предъявленный НДС, для отражения начисления НДС за счет собственных средств организации можно использовать документ «Корректировка долга» с видом операции «Списание задолженности». Сумма корректируемого долга будет равна сумме начисленного «сверху» НДС, счет списания задолженности – 91.02. Обращаем внимание, что данные расходы не будут учитываться в качестве расходов при исчислении налога на прибыль, поэтому при выборе статьи прочих расходов необходимо указать статью с выключенным признаком «Принимается к налоговому учету». |

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 448. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |