|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Ввод начальных остатков по ОС (НМА)Предположим, на дату перехода на ОСН (01.01.2013 г.) в организации имеется основное средство «Автомобиль NissanAlmera» с первоначальной стоимостью 600 000 руб., сроком полезного использования 200 месяцев, введенное в эксплуатацию до перехода на УСН (15.10.2011 г.). До перехода на УСН по данному ОС была начислена амортизация в БУ и НУ на сумму 6 000 руб. Сумма начисленной амортизации (по БУ) на 01.01.2013 г. составляет 42 000 руб., сумма признанных в налоговом учете УСН расходов на приобретение ОС – 59 400 руб. Тогда ввод начальных остатков по данному ОС для целей НУвыглядит так:

Обращаем внимание, что разница в оценке стоимости ОС для НУ и для БУ является постоянной, и должна быть отражена в соответствующем поле.

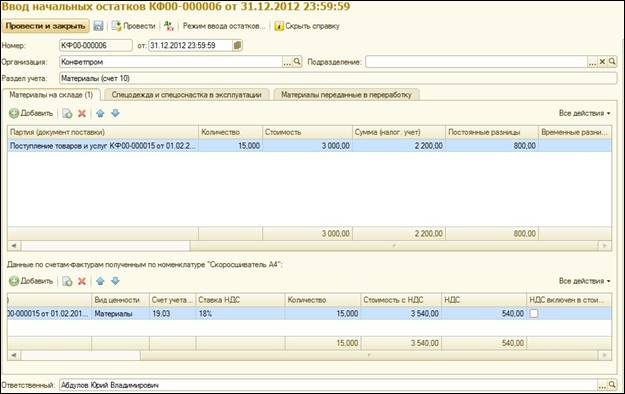

Остатки по нематериальным активам вводятся аналогичным образом. Ввод начальных остатков по остальным разделам учета Ввод остатков по остальным разделам учета выполняется практически единообразно, с небольшими отличиями в составе обязательных реквизитов. Пример ввода остатков по разделу учета «Материалы»:

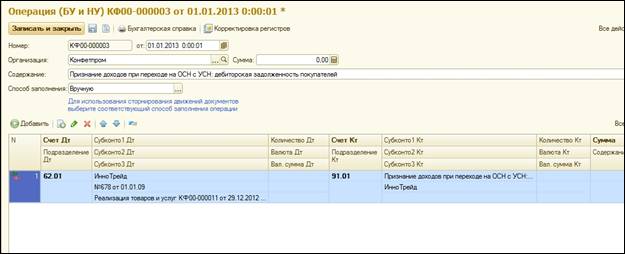

Включение в состав доходов дебиторской задолженности покупателей  Операция производится в первом отчетном периоде применения общего режима налогообложения после перехода с УСН. Для отражения операции в «1С:Бухгалтерии» используется документ «Операция (бухгалтерский и налоговый учет)»: счета и субконто проводки:

Сумма проводки:

Обращаем внимание, что проводка по признанию дебиторской задолженности покупателей (на дату перехода на ОСН) доходами производится в кредит 91 счета, так как с точки зрения классификации доходов это не является выручкой от реализации. Целесообразнее отнести эти доходы к прочим внереализационным, и завести в справочнике «Прочие доходы и расходы» отдельную статью для их отражения. |

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 429. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |