|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Задание 5. Рассчитать оценки параметров регрессии с помощью функций НАКЛОН и ОТРЕЗОК.Найти оценки параметров уравнения регрессии:

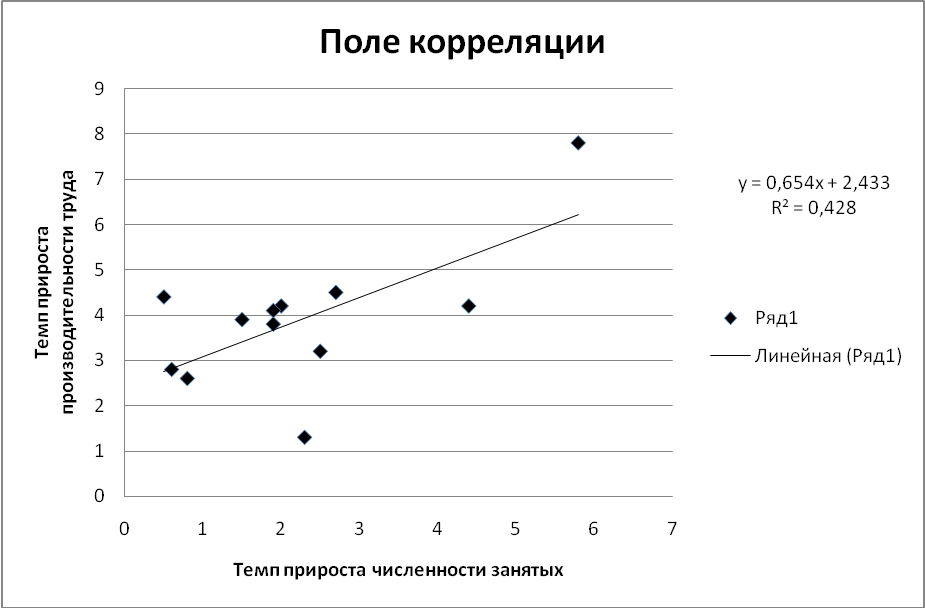

Принимая во внимание то, чтооценка параметра Учитывая, чтооценка параметра Задание 6. Добавить на поле корреляции линию тренда, уравнение регрессии и коэффициент детерминации R2. Для добавления на поле корреляции линии тренда, уравнения регрессии и коэффициента детерминации R2 следует выполнить следующие действия: 1. Установить указатель мыши на одну из точек поля корреляции и щелкнуть правой кнопкой мыши. В появившемся контекстном меню выбрать пунктДобавить линию тренда. 2. В появившемся диалоговом окне выбрать тип линии тренда – Линейная и установить флажки в поля показывать уравнение на диаграмме и поместить на диаграмму величину достоверности аппроксимации(R^2). Нажать кнопкуЗакрыть. В результате получим на диаграмме линию тренда, уравнение регрессии ______________________ и R2=____________ (рис. 3).

Рис. 3

Задание 7.Использовать функцию ЛИНЕЙНдля решения Функция ЛИНЕЙН имеет параметры: ЛИНЕЙН (известные_значения_y; известные_значения_x; константа; статистика).Здесь o известные_значения_y – множество наблюдаемых значений y; o известные_значения_x – множество наблюдаемых значений x. Причем, если массив известные_значения_y имеет один столбец, то каждый столбец массива известные_значения_x интерпретируется как отдельная переменная;  o константа – логическое значение, которое указывает, требуется ли, чтобы константа a была равна нулю. При этом, если константа имеет значение 1 (ИСТИНА) или по умолчанию, то a вычисляется обычным образом, а если константа имеет значение 0 (ЛОЖЬ), то a полагается равным нулю; o статистика – логическое значение, которое указывает, требуется ли вычислять дополнительную статистику по регрессии. Если введено значение 1 (ИСТИНА), то дополнительные параметры вычисляются, если введено значение 0 (ЛОЖЬ), то – нет. Для использования функции ЛИНЕЙН надо выполнить следующие действия: 1. Выделить блок ячеек под массив результатов – 5 строк, 2 столбца. Нажать на панели инструментов кнопку Вставка функции (fx). 2. В появившемся диалоговом окне Мастер функций выбрать категориюСтатистические и функциюЛИНЕЙН.Нажать кнопку ОК. 3. Появляется диалоговое окно ЛИНЕЙН. В рабочее поле Изв_знач_y ввести наблюдаемые значения y; в рабочее поле Изв_знач_x ввести наблюдаемые значения x; в рабочее поле Константа ввести с клавиатуры 1;в рабочее поле Статистика ввести с клавиатуры 1. Нажать кнопку ОК. 4. Нажать клавишу F2. Затем нажать сочетание клавиш CTRL+SHIFT+ENTER.

Внимание!!!Не следует пытаться сделать это одномоментно. Надо левой рукой нажать клавишиCTRL+SHIFTи, удерживая эти клавиши, нажать клавишуENTERправой рукой.

5. В результате в выделенном блоке ячеек получим следующие данные:

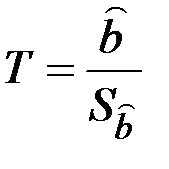

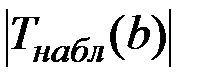

Задание 8. Проверить значимость оценок параметров регрессии В задании 5 была найдена оценка параметра Для проверки значимости этой оценки надо проверить гипотезу H0: H1: Критическая область – ______________________. Гипотеза H0 проверяется с помощью критерия Подставляя в эту формулу найденные ранее значения

Критическую точку Далее сравнить _________________________________________________________

_________________________________________________________

_________________________________________________________

Замечание. Даже если оценка константы уравнения регрессии Записать экономический смысл оценки параметра _________________________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

Замечание. Оценка константы Аналогично проверим гипотезу о значимости оценки параметра H0: _____________________________________________ H1: _____________________________________________ Критическая область – ______________________. Гипотеза H0 проверяется с помощью критерия

Далее сравнить _________________________________________________________

_________________________________________________________

_________________________________________________________

Записать экономический смысл оценки параметра _________________________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

Задание 9. Задав уровень достоверности Используя формулу

и учитывая, что при уровне достоверности ___________<a< ____________ Принимая во внимание экономическую интерпретацию параметра а, сделать вывод: ____________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

Аналогично, используя формулу

Построить интервальную оценку для параметра b: ___________<b< ____________

и сделать вывод:___________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

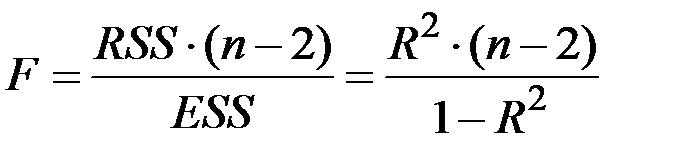

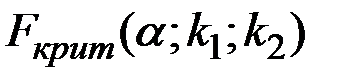

Замечание. Интервальные оценки параметров можно использовать для проверки значимости соответствующего параметра. Если интервальная оценка параметра содержит ноль, то параметр не значим, в противном случае параметр значим. Задание 10. Проверить значимость модели в целом с помощью F-теста, сделать вывод и записать экономический смысл коэффициента детерминации. В задании 4 найдено значение R2 = ____________. Для проверки гипотезы о значимости R2, а следовательно, о значимости модели в целом выдвигают нулевую гипотезу: H0: __________________________________________________

__________________________________________________

__________________________________________________

H1: __________________________________________________

__________________________________________________

__________________________________________________

Критическая область – ______________________ Найти наблюдаемое значение критерия

Затем найти с помощью функции FРАСПОБР критическую точку

Далее сравнить _________________________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

Экономический смысл коэффициента детерминации: _________________________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

_________________________________________________________

Задание 11. Построить по модели точечный прогноз для России ( Построить точечный прогноз для России(

Вывод: __________________________________________________

_________________________________________________________

_________________________________________________________________

_________________________________________________________

_________________________________________________________

|

||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 940. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

показывает, как в среднем изменится объясняемая переменная Y, если объясняющая переменная X увеличится на единицу своего измерения, устно сформулировать экономический смысл оценки параметра

показывает, как в среднем изменится объясняемая переменная Y, если объясняющая переменная X увеличится на единицу своего измерения, устно сформулировать экономический смысл оценки параметра  показывает, какое в среднем значениепримет объясняемая переменная Y, если объясняющая переменная X примет значение, равное нулю, устно сформулировать экономический смысл оценки параметра

показывает, какое в среднем значениепримет объясняемая переменная Y, если объясняющая переменная X примет значение, равное нулю, устно сформулировать экономический смысл оценки параметра

при уровне значимости

при уровне значимости  .Сделать выводы и записать экономический смысл параметров регрессии.

.Сделать выводы и записать экономический смысл параметров регрессии. .

. (

(  (

(  .

. , найти

, найти .

. , где

, где  , найти с помощью функции СТЬЮДРАСПОБРаналогично тому, как это сделано в задании 3:

, найти с помощью функции СТЬЮДРАСПОБРаналогично тому, как это сделано в задании 3:  .

. и

и  и сделать вывод:

и сделать вывод: , найденной в задании 5. Выдвигаем гипотезу

, найденной в задании 5. Выдвигаем гипотезу .Подставляя в эту формулу найденные ранее значения

.Подставляя в эту формулу найденные ранее значения  , найдем

, найдем .

. и

и  , построить интервальные оценки для параметров a и b и сделать выводы.

, построить интервальные оценки для параметров a и b и сделать выводы.

;

;

, учитывая, что

, учитывая, что  ,

,  . ФункцияFРАСПОБР используется аналогично функции СТЬЮДРАСПОБР, только надо ввести в соответствующие рабочие поля не одну, а две степени свободы.

. ФункцияFРАСПОБР используется аналогично функции СТЬЮДРАСПОБР, только надо ввести в соответствующие рабочие поля не одну, а две степени свободы.

и

и  и сделать вывод:

и сделать вывод: ) и сделать вывод.

) и сделать вывод. )по формуле

)по формуле ,

,