|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Материалы и комплектующие изделия

Таблица 2К Объем производства, технология и оборудование

Содержание заданий и последовательность их выполнения

Некоторые условия и показатели, необходимые для последующих расчетов, исполнитель выбирает самостоятельно в пределах указанных допусков и рекомендаций.  1. Задать условия для расчета количества технологического оборудования – режим работы предприятия и величину планируемых простоев оборудования в процентах к номинальному фонду времени (3–10 %). Рассчитать: - эффективный фонд времени работы оборудования; - количество единиц оборудования по операциям; - суммарную балансовую стоимость технологического оборудования. 2. Задать стоимостную структуру основных средств создаваемого условного предприятия (в %). В каждой отрасли народного хозяйства формируются специфические состав и структура основных средств, обусловленные особенностями продукции, технологии, объемов производства и пр. Конкретные данные можно найти в учебниках и статистических справочниках. Исполнитель контрольной работы выбирает эти характеристики произвольно и на их основе рассчитывает потребность в основных средствах (в стоимостном выражении (млн руб.) по видам основных средств). 3. Выбрать условия для расчета численности основных производственных рабочих: продолжительность отпуска, величину планируемых невыходов Рассчитать эффективный фонд времени одного работающего и численность основных производственных рабочих. 4. Сформировать состав и структуру работающих (персонала) в соответствии с их функциями в процессе производства и реализации продукции и управления предприятием. Рассчитать численность работающих. 5. Описать способ планирования фонда оплаты труда работающих и рассчитать величину фонда. Рассчитать величину ЕСН – единого социального налога. 6. Задать условия формирования сметы затрат на производство: - стоимость вспомогательных материалов (5–10 % стоимости основных материалов и комплектующих изделий), - величину транспортно-заготовительных расходов (5–15 % стоимости основных материалов, комплектующих изделий и вспомогательных материалов), - стоимость топлива и энергии (10–40 % стоимости основных материалов и комплектующих изделий, в том числе стоимость технологической энергии 8–30 %), - средневзвешенную норму амортизации основных средств (8–15 % в год), - величину прочих затрат (5–15 % к сумме рассчитанных элементов сметы затрат), в том числе расходы на ремонт основных средств (5–10 % общей стоимости амортизируемых основных средств). Оформить смету затрат по образцу табл. 3К, рассчитав итог и структуру затрат. 7. Рассчитать себестоимость единицы продукции при запланированном объеме производства. 8. Распределить все затраты на переменные и постоянные и построить графики изменения себестоимости единицы продукции при изменении объема производства. 9. Выбрать условия для расчета потребности в оборотных средствах: - соотношение между производственным циклом и суммарной технологической трудоемкостью изготовления изделия (в пределах от 2 до 20), - нормы запаса материалов и комплектующих изделий в календарных днях (для каждого вида материалов и комплектующих от 30 до 360 календарных дней). - структуру оборотных средств (удельный вес производственных запасов и незавершенного производства в общей сумме оборотных средств, в границах 0,5–0,8). Рассчитать оборотные средства в производственных запасах, незавершенном производстве, готовой продукции, суммарную потребность в оборотных средствах. Таблица 3К Смета затрат на производство

10. Задать условия формирования баланса хозяйственных средств предприятия на начало хозяйственной деятельности: - удельный вес собственного капитала в общей сумме пассивов баланса (от 0,3 до 0,8), - удельный вес в общей сумме заемного капитала: а) долгосрочных кредитов банков (от 0,3 до 0,6), б) краткосрочных кредитов банков (от 0,1 до 0,4), в) прочих краткосрочных обязательств (от 0,1 до 0,3), (а + б + в) = 1. Сформировать баланс хозяйственных средств на начало года (табл. 4).

11. Задать текущую рыночную цену и составить отчет о прибылях и убытках условного предприятия за планируемый период (табл. 5). Основные формулы 1. Эффективный фонд времени работы единицы технологического оборудования

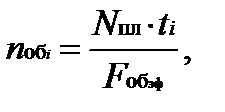

гдеА – число календарных дней в рассматриваемом периоде; В – число выходных и праздничных дней; С – число смен в сутки; D – число часов в одной смене; γ – планируемые простои оборудования в долях единицы. 2. Необходимое количество единиц оборудования на i-й операции,

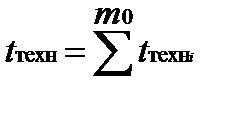

(условно принято, что технологическая трудоемкость i-й операции равна времени обработки изделия на i-й операции); Nпл- планируемый объем производства в рассматриваемом периоде. 3. Суммарная балансовая стоимость технологического оборудования

где m0- число технологических операций;

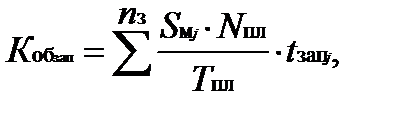

4. Оборотные средства в производственных запасах

где Тпл – планируемый период, кален.дн./период;

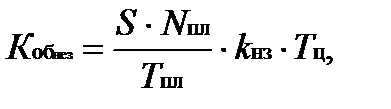

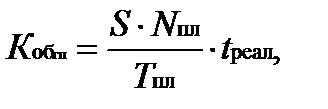

5. Оборотные средства в незавершенном производстве

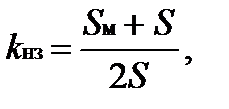

где S – себестоимость единицы производимой продукции или услуг, руб./шт.; kнз – коэффициент нарастания затрат. (В простейшем случае Тц – производственный цикл, календ.дни. Производственный цикл – время от начала до полного окончания изготовления одного изделия. Оно включает технологическое время, Время цикла, рассчитанное в часах, следует перевести в календарные дни: Тц = tтехн×gц, ч.; где gц – соотношение между производственным циклом и технологическим временем. 6. Оборотные средства в готовой продукции

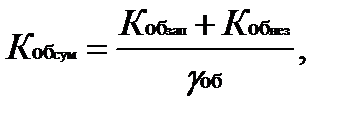

где tреал – время нахождения готовой продукции на складе предприятия, 7. Суммарная потребность в оборотных средствах

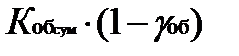

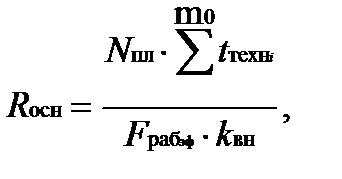

где gоб – удельный вес оборотных средств в производственных запасах и незавершенном производстве в общей сумме оборотных средств; соответственно Таким образом, показатель gоб характеризует структуру оборотных средств. 8. Списочная численность основных рабочих Rосн, чел.

где

где O – продолжительность отпуска в рабочих днях; H – планируемые невыходы, раб.дни; kвн – коэффициент выполнения норм. 9. Общая численность персонала может быть определена путем: а) задания структуры персонала по функциям в процессе производства и реализации продукции; б) составления штатного расписания, то есть перечня должностей с указанием количества работающих по каждой должности. Приложение к контрольной работе Формирование баланса хозяйственных средств (БХС) предприятия

В контрольной работе условно вступительный баланс (составляемый на момент возникновения предприятия) совпадает с текущим балансом, составляемым на начало отчетного периода. Форма баланса представлена в табл. 4. 1. Величина таких статей активов БХС, как нематериальные активы Кнма и расходы будущих периодов, назначается исполнителем произвольно. 2. На момент формирования вступительного БХС отсутствуют такие элементы активов, как: -готовая продукция -незавершенное производство -дебиторская задолженность, -краткосрочные финансовые вложения, -незавершенное строительство, -долгосрочные финансовые вложения. 3. Денежные средства в кассе и на расчетном счете определяются следующим образом: Кобрс = Кобсум – 4. В соответствии с основным уравнением баланса итог пассивов принимается равным рассчитанному итогу активов. 5. На основе принятого удельного веса собственного (в условиях вступительного баланса уставного) капитала устанавливается величина собственного и необходимого заемного капитала. 6. Определяются (произвольно) правила формирования и обслуживания заемного капитала: - удельный вес в общей сумме заемного капитала долгосрочного кредита банков, краткосрочного кредита банков, прочих краткосрочных обязательств; - сумма долгосрочного кредита, ежегодные проценты за кредит, срок предоставления кредита и условия возврата (единовременно или по частям); сумма краткосрочного кредита и обусловленная договором величина процентов. Условно суммы процентов в балансе не показываются. Таблица 4К Баланс хозяйственных средств на 20… год, тыс. руб.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 343. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, ч/период

, ч/период

шт.

шт.

тыс. руб.

тыс. руб.

- балансовая стоимость единицы оборудования, используемого на

- балансовая стоимость единицы оборудования, используемого на  , руб.

, руб.

– норма расхода j-го материала (вида комплектующих изделий) на одно изготавливаемое изделие в стоимостном выражении, руб./шт.;

– норма расхода j-го материала (вида комплектующих изделий) на одно изготавливаемое изделие в стоимостном выражении, руб./шт.; – норма запаса материалов или комплектующих изделий j-го вида,

– норма запаса материалов или комплектующих изделий j-го вида,  ,

,  – интервал между очередными поставками материала или комплектующих j-го вида;

– интервал между очередными поставками материала или комплектующих j-го вида;  – величина страхового запаса материала или комплектующих j-го вида, кален. дни; nз – номенклатура используемых материалов и комплектующих изделий.

– величина страхового запаса материала или комплектующих j-го вида, кален. дни; nз – номенклатура используемых материалов и комплектующих изделий. , руб.

, руб.

где Sм – затраты на материалы и комплектующие изделия, руб./шт.);

где Sм – затраты на материалы и комплектующие изделия, руб./шт.); время ожидания обработки, время транспортировки изделия с операции на операцию.

время ожидания обработки, время транспортировки изделия с операции на операцию.

, руб.

, руб.

, руб.

, руб.

– оборотные средства, вложенные в малоценные и быстроизнашивающиеся предметы, готовую продукцию, расходы будущих периодов, дебиторскую задолженность и т. п., а также денежные средства в кассе и на расчетном счете.

– оборотные средства, вложенные в малоценные и быстроизнашивающиеся предметы, готовую продукцию, расходы будущих периодов, дебиторскую задолженность и т. п., а также денежные средства в кассе и на расчетном счете.

– трудоемкость i-й операции, ч/шт.;

– трудоемкость i-й операции, ч/шт.; – эффективный фонд времени одного работника в рассматриваемом периоде, ч/период.

– эффективный фонд времени одного работника в рассматриваемом периоде, ч/период.