|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Износ и амортизации недвижимости ⇐ ПредыдущаяСтр 5 из 5

Любой объект недвижимости (кроме земли при нормальном использовании) подвержен износу. В результате ухудшаются его технические и экономические характеристики, а стоимость переносится по частям на выпускаемую продукцию или оказываемые услуги. Перенесенная стоимость покидает сферу недвижимости и накапливается в виде амортизационных отчислений для восстановления вложенного в объект капитала или других целей. Износ — это потеря полезных свойств и уменьшение стоимости недвижимого имущества по любым причинам. По российской концепции различают физический и моральный износ (схема 23). При физическом износе (Иф) со временем происходит утрата первоначальных технико-экономических и социальных качеств недвижимости под влиянием эксплуатационных воздействий и природных сил. Величина Иф определяется по соотношению фактического (Тф) и нормативного сроков службы (Тм) при линейном способе начисления амортизации: Моральный износ первого рода (Им1) можно рассчитать на основе балансовой (Сб) и восстановительной стоимости объекта:

Моральный износ 2-го рода (Им2) в конечном счете выводится из сравнения доходности действующего старого объекта (Дс) и аналогичного нового (Дн):

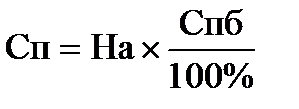

Износ тесно связан в амортизацией недвижимости, т.е. с постепенным переносом ее стоимости в течение всего срока службы на получаемое в процессе использования благо (продукцию, услуги и др.). учет амортизации осуществляется с помощью амортизационных отчислений – денежного выражения перенесенной стоимости. Новая амортизационная политика России рассматривает амортизационные отчисления в качестве элемента текущих затрат, учитываемых при определении финансовых результатов, и в виде права на налоговые вычеты, а не обязанности осуществлять капитальные вложения в реновацию той же недвижимости.  Для определения амортизационных отчислений в бухгалтерском учете применяются 4 основные способа: Линейный (равномерный) метод – начисление амортизации равными долями по одинаковой норме в течение всего срока использования имущества до полного перенесения его стоимости на получение услуги и товары по формуле:

где: Сп – перенесенная часть стоимости (руб.); На – норма амортизации (%); Спб – первоначальная балансовая стоимость объекта (руб.) 2. Способ уменьшаемого остатка— амортизация начисляется исходя из остаточной (а не первоначальной) стоимости объекта, т.е. величина амортизации последовательно из года в год уменьшается в соответствии с уменьшением остаточной стоимости (первоначальная минус перенесенная). 3. Способ списания стоимости по сумме чисел лет срока полезного использования предусматривает увеличение срока переноса стоимости недвижимости равными долями на время нахождения объекта на консервации, в ремонте, реконструкции, когда начисление амортизации приостанавливается. 4. Способ списания стоимости пропорционально объему продукции (работ) позволяет ускорить или уменьшить фактическое начисление амортизации в соответствии с фактическим использованием объекта. В мировой практике используется ещекумулятивный метод (метод суммы чисел), при котором применяется переменная норма амортизации. Она определяется путем деления числа лет, оставшихся до окончания физического срока службы недвижимого имущества, на кумулятивное число, равное сумме членов арифметической прогрессии. Например, при сроке службы объекта в 100 лет кумулятивное число составит:

1 + 100 х 100=5050 2

Тогда нормы амортизации будут равны: а) в первый год — когда осталось 100 лет срока службы объекта: 100 х 100% =1,98%; 5050

б) в десятый год (осталось 90 лет срока жизни объекта)

90 х 100% =1,78% 5050

и т.д. В 1998 г. введена новая норма, согласно которой до объектам основных средств (в том числе и недвижимым), полученным безвозмездно (по договорам дарения) и приобретенным за счет бюджетных ассигнований, амортизация не начисляется. При оценке недвижимости амортизация определяется путем разделения износа на три основных вида: физический, функциональный и экономический или внешний. Физический износ считается неустранимым, когда издержки на его исправление превосходят вклад, добавляемый к стоимости объекта. Для расчета неустранимого физического износа элементы здания подразделяются на долговременные (фундамент, перекрытия и др.) и быстро изнашиваются (подземные коммуникации, водопровод, крыша и др.). Износ долговременных элементов рассчитывается путем вычисления эффективного срока их службы и оставшегося срока физической жизни в реальных условиях исходя из затрат на воспроизводство каждого компонента. Устранимый физический износ — это текущий ремонт здания, затраты на проведение которого меньше восстановленной стоимости. Функциональный износ означает несоответствие объекта действующим стандартам с точки зрения его функциональной полезности: удобства планировки, инженерного обеспечения, размера кухни, оборудования и др. Он может быть устранимыми неустранимым в зависимости соотношения издержек на ремонт и величины дополнительно полученной стоимости всего объекта. Если вклад в стоимость больше затрат восстановление, то функциональный износ считается устранимым. Например, установка счетчиков расхода воды, встроенных шкафов, новой сантехники обошлась в 10 000 руб., а стоимость квартиры в результате повысилась на 20 000 руб., то устранимый функциональный износ составит сумму затрат — 10 000 руб. Если же затраты на эти улучшения будут 30 000 руб., то возникнет убыток — неустранимый функциональный износ в 10 000 руб. (20 000 — 30 000). Неустранимый функциональный износ — это уменьшение стоимости недвижимости из-за недостатка или избытка (сверхдостаточности) ее качественных характеристик. Например, если стоимость дома с бассейном, потребовавшим дополнительных затрат в сумме 50 000 руб., увеличивается только на 30 000 руб., то функциональный неустранимый износ, обусловленный излишними потребительскими качествами, составит 20 000 руб. Или другой пример избыточного несоответствия: если на мощном фундаменте, рассчитанном на 20-этажное здание, существует 10-этажное строение, то излишние затраты — вычет из стоимости воспроизводства — и есть неустранимое функциональное устаревание. Физически и экономически неустранимы небольшие кухни (5-6 кв. м) в жилых домах, значительно снижающие стоимость квартир в них. Почти все «недостатки» и «излишества» в планировке и оформлении зданий практически неустранимы. Величина функционального износа определяется путем рыночных сопоставлений взаимоувязанных пар (групп) объектов недвижимости, проданных на рынке несколько месяцев (недель) назад. Внешний износ — это убытки, вызываемые внешними по отношению к границам недвижимости факторами: близость железнодорожных путей, автостоянок, бензоколонок, ухудшение экономических условий и других обстоятельств, снижающих стоимость объекта и получаемые доходы от него. Количественно внешний износ устанавливается методом сравнения цен спаренных продаж сопоставимых объектов, один из которых имеет признаки негативного внешнего воздействия, а другой — нет. Накопленный износ по всем причинам или износ одного вида можно исчислить методом срока жизни недвижимости. Взаимосвязь между износом, восстановительной стоимостью, эффективным возрастом и сроком физической жизни имеет вид:

Процент износа от восстановительной стоимости недвижимости:

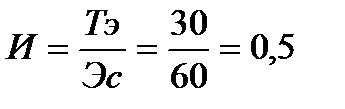

Если экономический срок жизни дома Эс == 60 лет, хронологически возраст Тх = 20 лет, а эффективный возраст Тэ = 30 лет, то износ:

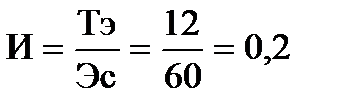

хотя хронологический возраст – только одна треть периода. В другом случае при лучших условиях эффективный возраст Тэ = 12 лет, тогда износ:

Расчет только одного виды износа (физического), составившего, Например, 20%, не означает, что оставшийся срок экономической жизни будет 80%, или 48 лет. Такой прогноз, как и экстраполяция, |вообще будет верным только в случае, если: * сохранится в будущем фактический среднегодовой процент износа; * не изменятся существенно факторы, влияющие на стоимость Имущества; * не предусматривается реконструкция объекта; * в оставшийся период объект будет использоваться в аналогичных условиях. Поэтому при обосновании остающегося срока экономической жизни недвижимости следует учитывать всю совокупность факторов, влияющих на его продолжительность. В заключение целесообразно подчеркнуть: понятия «износ» и «амортизация» во многом не совпадают, хотя в разговорной речи они употребляются порою как синонимы, В крайнем случае может оказаться с, что новый объект потерял полностью потребительские свойства в результате стихийных явлений, т.е. износ = 100%, а амортизация (Ам) не начислялась (Ам = 0). Часто встречается в практике и противоположный случай, когда строение полностью амортизировано (Ам = 0), а износ составляет 20-30%, и оно может еще долгие годы использоваться. Большое многообразие общественных знаний и сооружений (более 300 видов и типов) можно объединить по функциональному назначению в 21 и 16 групп соответственно (схемы 6-7). После физической и экономической характеристики объекта недвижимости необходимо провести анализ его местоположения и внешней среды на макроуровне (в районе, городе) и микроуровне — в ближайшем окружении. Для этого дается оценка качества местоположения недвижимости (здания, сооружения, предприятия), которое определяется многими условиями, в частности, соответствием ее принятому в данном районе типу строений и близостью к экономической среде. Вместе эти две характеристики составляютситус и экономическое местоположение объекта. Ситус — результат взаимодействия конкретного варианта землепользования и экономической среды по крайней мере на четырех уровнях. На схеме 30 они отмечены условными концентрическими окружностями, обозначающими ближайшие окрестности (2), примыкающую территорию (3), торговую зону (4) и весь район (5) для анализа и оценки условий размещения недвижимого имущества. Поскольку положение недвижимости фиксировано, ее окружение оказывает большое влияние на потребительские свойства и ценность объекта . Изучение места размещения объектов, особенно промышленных, должно содержать также оценку средств удаления отходов и выброса отработанных материалов. Среди них следует выделить: а) газообразные (дымы, пары и т.д.), которые обычно перерабатываются до снижения их концентрации до безопасных уровней; б) физические (шум, тепло, вибрация и т.д.), уровень которых также снижается до приемлемого уровня, часто с использованием специального оборудования; в) жидкие или твердые, которые выносятся с помощью насосов и канализационной системы на значительные расстояния; собираются контейнеры или ссыпаются в отвалы, сжигаются или подвергаются специальной обработке. При прочих равных условиях качество местоположения недвижимости во многом определяют факторы, устанавливаемые государством местными органами власти: система» хозяйствования (хозяйственное торговое право; лицензионные и сертификационные нормы, условия перевода капитала и прибыли, юридические требования к учредительным документам организации, к отчетности, бюджетному контролю и аудиту; трудовое законодательство, риск изменения хозяйственного Форма собственности – понятие в общем экономическое. Реализуется же экономически собственность тогда, когда начинает приносить доход, т.е. в процессе присвоения и отчуждения земли и другого недвижимого имущества как основного фактора производства и его результатов – дохода. Существует два основных способа присвоения и отчуждения благ: индивидуально обособленный – частный, и совместный, общий, публичный. Соответственно по признаку субъекта присвоения различают две основные формы собственности: частную и публичную (государственную и муниципальную). Собственность на землю в любой сфере бизнеса имеет существенную специфику, определяемую социально-экономическими причинами и особенностями соответствующей категории земель. Во-первых, абсолютной земельной собственности, так как права землевладельцев законодательно ограничены в интересах общества, собственников других участников и всех людей, вместе взятых. Так, нельзя возводит строения вблизи водоохранных территорий, наносить ущерб окружающей среде, использовать земли не по целевому назначению и т.п. Во-вторых, установлен особый режим земли как природного ограниченного ресурса. В частности, государственной собственностью считается вся земля, которая прямо не передана в частную и муниципальную собственность, то есть установлена презумпция (предположение) государственной собственности на землю, что исключает возможность бесхозного ее существования. Более того, объектом частной собственности земля может быть лишь в той мере, в какой это прямо разрешено государством. Поэтому рыночный оборот земель законодательно ограничивается в общих публичных интересах. Так, не могут быть в частной собственности земли лесного и водного фондов, континентального шельфа и территориальных вод, недра, охраняемые или используемые особым образом территории, участки семеноводческих станций, унитарных государственных сельскохозяйственных организаций и др.), земли заповедников, ботанических садов, оздоровительного и историко-культурного назначения и т.д. В-третьих, поскольку земля является одновременно не только специфическим средством производства и объектом хозяйствования, но и важнейшим природным ресурсом, то содержание права собственности на землю определяется как гражданским, так и земельным правом с учетом лесного, водного и природоохранного законодательства.

|

||

|

|

Последнее изменение этой страницы: 2018-05-30; просмотров: 383. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

или 20 %

или 20 % или 50 %,

или 50 %, = 20 %.

= 20 %.