|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Структура банковской системы Республики Казахстан на современном этапеСтр 1 из 2Следующая ⇒ Содержание

Введение

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты кредитуя хозяйства, выступая посредниками в перераспределении капитала, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда. В соответствии с действующим законодательством банковская система в стране – это совокупность банковских учреждений, осуществляющих свою деятельность в соответствии с действующими принципами организации банковской деятельности в стране.  Современная банковская система – важнейшая сфера национального хозяйства Республики Казахстан. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вложения в инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно – кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую денежную массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы – это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику национального хозяйства самым эффективным образом. Современная банковская система в Казахстане - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (интернет - банкинг, синдицированное кредитование и так далее). Международная практика знает несколько типов банковских систем: · распределительную централизованную банковскую систему; · рыночную банковскую систему; · банковскую систему переходного периода. Распределительная (централизованная) банковская система: государство — единственный собственник, монополия государства на формирование банков, одноуровневая банковская система, политика единого банка, государство отвечает по обязательствам банков, банки подчиняются правительству и зависят от его оперативной деятельности, кредитные и эмиссионные операции сосредоточены в одном банке, руководитель банка назначается центральной или местной властью вышестоящими органами управления. В противоположность распределительной (планово-административной) системе банковская система рыночного типа характеризуется отсутствием монополии государства на банковскую деятельность. Для банковской системы в условиях рынка характерна банковская конкуренция. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков. Банковская система не включает небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании). Данные институты являются частью более общей категории - финансовые институты. Структура банковской системы сводится к распределению всех банковских и кредитных учреждений в иерархическом порядке. В ней выделяется центральное звено и низовые функциональные органы. Актуальность данной темы заключена в том, что банковская система является одним из основных организаторов экономической жизни страны. От эффективности функционирования в значительной степени зависят успех в преодолении экономического кризиса, в снижении инфляции и финансовой стабильности. Главным элементом этой системы служит банк как финансовый институт, созданный для управления денежным потоком в стране. Цель курсовой работысостоит в том, чтобы рассмотреть, изучить и проанализировать структуру и механизм функционирования современной банковской системы Республики Казахстан. В соответствии с целью в курсовой работе были поставлены следующие основные задачи: - рассмотреть теоретические и практические аспекты функционирования банковской системы Республики Казахстан; - рассмотреть зарубежный опыт функционирования структуры банковской системы и составить сравнительный анализ; - проанализировать современное состояние банковской структуры Республики Казахстан; - выявить проблемы и разработать пути решения проблем функционирования банковской системы Республики Казахстан. Предметом исследования является банковская система. Объектом исследования является структура банковской системы. Теоретической и методологической основой курсовой работы послужили труды отечественных и зарубежных ученых, источники энциклопедического характера по вопросам экономики, периодическая литература, интернет сайты. В работе использованы законодательные и нормативные акты, регулирующие деятельность банков на территории Республики Казахстан. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

Теоретические аспекты функционирования банковской системы Республики Казахстан Структура банковской системы Республики Казахстан на современном этапе Банковская система Республики Казахстан в основе содержит рыночную модель и имеет два уровня. Первый уровень занимает Национальный банк Республики Казахстан. Второй уровень состоит из коммерческих банков. Банковская система, как и любая отрасль народного хозяйства, нуждается в соответствующей организации звеньев, иерархичности структуры составляющих ее элементов (Таблица 1): выделения центрального управляющего звена и низовых (функциональных) органов.

Таблица 1 – Иерархичная структура банковской системы РК

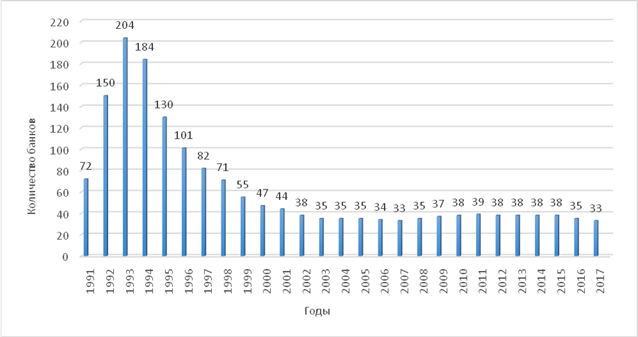

Двухуровневая банковская система основывается на построении взаимоотношений между банками в двух плоскостях: по вертикали и по горизонтали. По вертикали – отношения подчинения между Национальным банком РК как руководящим, управляющим центром и низовыми звеньями – коммерческими и специализированными банками; по горизонтали – отношение равноправного партнерства между различными низовыми звеньями. При этом происходит разделение административных и операционных функций, связанных с обслуживанием национального хозяйства. Национальный банк РК остается банком банков в полном смысле этого слова только для двух категорий клиентов – коммерческих и специализированных банков и правительственных структур, причем преобладающими становятся функции «банка банков» и управления деятельностью банковских учреждений в рамках его компетенций. Национальный банк является центральным банком государства и представляет собой верхний (первый) уровень банковской системы. Задачи, принципы деятельности, правовой статус и полномочия Национального банка определяются Законом РК «О Национальном банке Республики Казахстан». Национальный банк осуществляет регулирование и надзор по отдельным вопросам банковской деятельности в пределах своей компетенции и способствует созданию общих условий для функционирования банков и организаций, осуществляющих отдельные виды банковских операций. Регулирующие и надзорные функции Национального банка в отношении банков и организаций, осуществляющих отдельные виды банковских операций, направлены на поддержание стабильности денежно – кредитной системы Республики Казахстан, защиту интересов кредиторов банков, их вкладчиков и клиентов. Основными задачами Национального банка являются регулирование денежного обращения, обеспечение устойчивости тенге, проведение единой денежно – кредитной политики, организация расчетов и кассового обслуживания, защита интересов вкладчиков банков, осуществление операций по внешнеэкономической деятельности. Национальный банк – экономически самостоятельное учреждение. Он осуществляет свои расходы за счет собственных доходов[1].Уставный капитал банка формируется в национальной валюте Республики Казахстан за счет продажи акций. Все остальные банки представляют собой нижний (второй) уровень банковской системы за исключение Банка развития Казахстана, имеющего особый правовой статус, который выражается в том, что он относится к институтам развития. Деятельность Банка развития Казахстана направлена на содействие национальной экономике при отсутствии оказания расчетно - кассовых услуг населению. Банки в Казахстане создаются только в форме акционерных обществ, где уставной капитал формируется за счет средств его акционеров, а важные решения в деятельности банка принимаются собранием акционеров. Становление банковской системы Казахстана, являющейся одним из наиболее динамично развивающихся секторов экономики, происходило в период стремительной инфляции, экономического спада и изменений в мировой экономике. С момента создания частных банков, с 1989 года по настоящее время, банки второго уровня работали либо в крайне благоприятных, либо экстремальных условиях. После провозглашения суверенитета, в декабре 1990 года, Казахстан приступил к созданию собственной банковской системы, отвечающей требованиям рыночной экономики. В январе 1991 года был принят Закон «О банках и банковской деятельности в Казахской ССР», была создана двухуровневая банковская система, что стало началом банковской реформы в Казахстане. Закон кардинально изменил статус центрального банка, сделав его независимым от исполнительных и распорядительных органов государственной власти. Очень важным являлось то обстоятельство, что Госбанк республики получил право разрешать учредителям создавать коммерческие банки. Передача полномочий на создание коммерческих банков от Госбанка СССР казахстанскому Госбанку резко ускорила процесс их возникновения. Необходимость создания двухуровневой банковской системы была обусловлена противоречивым характером рыночных отношений. С одной стороны, они требуют свободы предпринимательства и распоряжения финансовыми средствами, и это обеспечивается элементами нижнего уровня – коммерческими банками. С другой стороны, этим отношениям необходимо определенное регулирование, контроль и целенаправленное воздействие, что требует особого института в виде центрального банка. Создание центральных банков с функцией регулирования кредитно – денежных отношений позволило эффективно обуздать стихию рынка при сохранении свободы частного предпринимательства. В 1991–1993 годах обстановка в банковском секторе стала еще благоприятнее, чему способствовала высокая инфляция и повышенный спрос на банковские услуги – как раз появилось множество частных предприятий, а обслуживать их было некому. Все это вызвало настоящий банковский бум. Количество банков резко увеличивалось, если в 1991 г. их было 72, то уже к 1993 году их стало уже более 200. В том же году все специализированные банки были преобразованы в акционерные банки. В ноябре 1993 года Казахстан вышел из рублевой зоны и ввел национальную валюту (тенге). Если развитие банковской системы условно разделить на два этапа, то можно считать, что к этому времени первый этап развития завершился. Начиная с 1994 года ситуация на банковском рынке, так же, как и в экономике, продолжала меняться в сторону ухудшения. Это связано с принятием на сессии Верховного Совета Республики в апреле 1993 года новых законов о центральном банке и банках второго уровня которые заложили основы государственного регулирования развития банковской системы. Статус Национального банка РК обусловил создание департамента банковского надзора со своими подразделениями на местах, расширение круга экономических нормативов, устанавливаемых коммерческим банкам, повышение требований в отношении минимальных размеров их уставных фондов. Такое ужесточение политики банковского надзора изменило и тенденцию в отношении численности банков. Если до 1993 г. число банков в стране быстро увеличивалось, то с 1994 г. стала преобладать противоположная тенденция. У многих банков появились проблемы с кредитным портфелем, количество банков начало резко сокращаться. К концу 1994 года их осталось 184, а к концу 1995 года – только 130. С целью укрепления и дальнейшего роста стабильности банковской системы в Казахстане в декабре 1996 года было принято Положение о порядке перехода банков второго уровня к международным стандартам. Программа перехода банковской системы предусматривала переход банков страны к стандартам, принятым в международной банковской практике в части достижения капитала, ликвидности, качества активов, уровня менеджмента, бухгалтерского учета ввода и передачи информации.Банки, не отвечающие указанным требованиям, в конечном итоге должны были быть ликвидированы или преобразованы. Результатом такой работы Нацбанка в отношении финансово неустойчивых и неплатежеспособных банков стало, с одной стороны, укрепление банковской системы, повышение капитализации и финансовой устойчивости банков, а с другой стороны, - значительное уменьшение их числа. Из 204 банков, действовавших в стране в 1993 году, к 2003году осталось всего 35, то есть, количество банков уменьшилось в 5,8 раза. Особенно тяжело сказался «надзорный пресс» Нацбанка на отечественных банках. Если в 1993 году их насчитывалось 197 или 97% от общего числа банков, то к настоящему времени осталось 18, что составляет 55% от общего числа банков. Доля же банков с иностранным участием и межгосударственных весомо выросла с 3% до 45%. При этом тенденция уменьшения числа банков проявлялась как в периоды экономического спада, так и подъема, т.е. вне значимой связи с ситуацией в экономике страны. И даже на современном этапе количество банков медленно идет в сторону снижения. (Рисунок 1)

Рисунок 1 - Численность банков Казахстана за 26 лет

Казахстанский банковский сектор на современном этапе своего развития представляет собой одну из наиболее представительных структур национальной экономики. Особенность структуры банковского сектора заключается в том, что она является: 1. Многосоставной, причем каждая из ее составляющих является достаточно развитой структурной единицей; 2. Мобильной – структура банковского сектора постоянно развивается, модернизируя себя в соответствии с требованиями современности и ростом качества банковских продуктов и услуг; 3. Классической – наряду с мобильностью структура банковского сектора отличается приверженностью к ее классической модели - двухуровневой банковской системы. По данным НБРК на 1 января 2017 года на казахстанском финансовом рынке функционируют следующие банки второго уровня:

Таблица 2 - Банки второго уровня по состоянию на 01.01.2017 года.

Таким образом, по состоянию на 1 января 2017 года в Казахстане работают 33 банка второго уровня, 349 филиалов и 11 дочерних банков. Динамика развития банковского сектора РК за период с 2015 по 2017 годы представлена в таблице 3.

Таблица 3 – Динамика развития банковского сектора РК за период с 2015 - 2017 годы.

В целом за период с 2015 и по 2017 годы количество банков второго уровня сократилось на 5 единиц (с 38 до 33). Большая часть ликвидированных банков пришлась на отечественный сектор банковской системы (4 к 1). Основной причиной такого числа ликвидированных банков стала консолидаций банковского сектора. В 2015 году был осуществлен ряд сделок по консолидации банковского сектора в целях обеспечения финансовой стабильности и увеличения капитализации банков. На сегодняшний день становятся очевидными серьезные структурные изменения банковской системы нашей страны: снижение роли банков и рост влияния других кредитно-финансовых институтов (страховых компаний, пенсионных фондов, инвестиционных компаний и т.д.). Это, как правило, выражается как в росте общего числа новых кредитно-финансовых институтов, так и в увеличении их удельного веса в совокупных активах всех кредитно-финансовых институтов. Растущий уровень конкуренции, новые требования к качеству предоставляемых услуг стимулируют постоянное стремление во взаимоотношениях субъектов банковских систем к достижению высоких стандартов качества, завоеванию лидирующего положения в финансовой сфере, получению конкурентных преимуществ. В этой связи изучение текущих потребностей, своевременный анализ на предоставляемые услуги, принятие научно обоснованных решений о перспективах развития банковской системы в целом, и ее роли в экономике страны в частности, являются необходимыми условиями обеспечения эффективной работы кредитно-финансовых институтов. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 794. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |