|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Оценка эффективности использования финансовых ресурсов в ООО «Маджерик»Одним из источников финансовых ресурсов является нераспределенная прибыль. Рассмотрим особенности ее формирования и использования в ООО «Маджерик». Прибыль - один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность. Убыток в свою очередь – это выраженные в денежной форме потери; уменьшение материальных и денежных ресурсов в результате превышения расходов над доходами.[27]

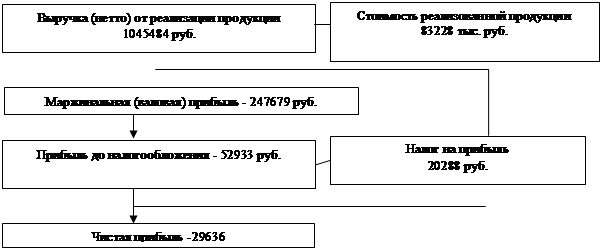

Рис.2. Модель формирования показателей прибыли ООО «Маджерик» Из приведенного выше рисунка видно, что из суммы выручки от реализации продукции вычитается сумма себестоимости продукции и в результате получается валовая прибыль. Из нее в свою очередь вычитается сумма прочих расходов и получается прибыль до налогообложения. Из прибыли до налогообложения вычитается налог на прибыль и получается чистая прибыль. В свою очередь из суммы чистой прибыли вычитается сумма потребленной прибыли и получается сумма капитализированной прибыли.[28] Для анализа формирования и использования прибыли используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках. Все виды прибыли предприятия отражаются в Отчете о прибылях и убытках форма №2, поэтому проведем ее горизонтальный и вертикальный анализ. Таблица 5 Горизонтальный анализ Отчета о Прибылях и Убытках ООО «Маджерик» за 2012 – 2011 гг.

Наблюдается увеличение суммы выручки от реализации продукции в 2011 году по сравнению с 2012 на 469822 руб., прибыль от продаж увеличилась на 39852 руб., что связано с ростом производственной себестоимости реализованной продукции на 349311руб. Увеличение прибыли от продаж повлекло за собой увеличение чистой прибыли на 26776 руб. Для анализа структуры отчета о прибылях и убытках в текущем состоянии, необходимо провести вертикальный анализ отчета о прибылях и убытках. Для этого выручку от реализации продукции возьмем за 100 %, а каждую статью отчета представим в виде процентной доли от выручки. Таблица 6 |

||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-29; просмотров: 344. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||

Для начала следует рассмотреть показатели формирования прибыли.

Для начала следует рассмотреть показатели формирования прибыли.