|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Материальный поток может быть внешним и внутренним.-Внешний материальный поток протекает во внешней среде, т. е. за пределами логистической системы. -Внутренний материальный поток образуется в результате осуществления логистических операций с грузом внутри логической системы. -Входной материальный поток поступает в логистическую систему из внешней среды. - Выходной материальный поток поступает из логистической системы во внешнюю среду.

Как отмечалось, материальный поток образуется в результате совокупности определенных действий с материальными объектами. Эти действия называют логистическими операциями. Однако понятие логистической операции не ограничивается действиями лишь с материальными потоками, именно: операцию сопровождает информация, документооборот и конкретное управленческое решение. Таким образом, для управления материальным потоком необходимо принимать, обрабатывать и передавать информацию, соответствующую этому потоку. Выполняемые при этом действия также относят к логистическим операциям. К логистическим операциям с материальным потоком можно отнести погрузку, транспортировку, разгрузку, комплектацию, складирование, упаковку и другие операции. Логистические операции с информационным потоком - это, как отмечалось, сбор, обработка и передача информации, соответствующей материальному потоку. Следует отметить, что издержки на выполнение логистических операций с информационными потоками составляют существенную часть логистических издержек. Классификация логистических операций приведена на рис.1.3.

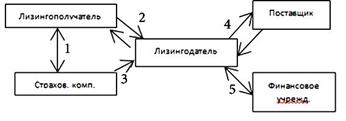

Деятельность в области логистики имеет конечную цель, которая получила название «шесть правил логистики».  1. Груз (нужный товар). БИЛЕТ 25. Оборотные средства предприятий строительного комплекса. Методы оценки запасов, списываемых на производство. Под оборотным капиталом (оборотными средствами) подразумеваются денежные средства и другие мобильные активы предприятия, которые могут быть обращены в них в течение одного производственного цикла (или одного года). Оборотный капитал представляет собой разность между оборотными активами и оборотными пассивами. 1. оборотным активам - денежные средства, быстро реализуемые ценные бумаги, товарно-материальные запасы, дебиторская задолженность, авансы поставщикам (оплаченная заранее продукция и услуги), незавершенное производство. 2. оборотным пассивам — счета к оплате: кредиторская задолженность, расчеты по оплате труда, расчеты с бюджетом и внебюджетными фондами, арендные платежи. Оборотный капитал может быть: 1. Постоянный оборотный капитал — это та сумма средств, которая требуется для создания товаров и услуг, необходимых для удовлетворения спроса на минимальном уровне. Средства, представляющие постоянный оборотный капитал, никогда не покидают хозяйственный процесс. 2. Временный, или переменный, оборотный капитал используется не всегда прибыльно. Напр., деятельность по проекту, носящая сезонный или циклический характер, требует сравнительно большего временного оборотного капитала. Поэтому капитал, временно инвестируемый в текущие активы, следует получать из источников, которые позволят его возвратить, если он не используется. Методы оценки отдельных элементов оборотных средств. При поступлении на предприятие материально-производственные запасы учитываются по фактической себестоимости. Фактическая себестоимость складывается из затрат на приобретение материальных ресурсов и включает в себя стоимость этих ресурсов, наценки и комиссионное вознаграждение, уплаченное снабженческим организациям; таможенные пошлины; расходы на транспортировку, хранение и доставку, выполняемые сторонними организациями. Стоимость потребленных в процессе производства материальных ресурсов и стоимость запасов на конец периода определяется следующими способами: 1) по себестоимости каждой единицы запаса (для уникальных материалов); 2) по средней себестоимости – оценка производиться по средней стоимости имеющихся в наличии материальных ресурсов на начало периода плюс средняя стоимость приобретенных в течение периода материалов; 3) по себестоимости первых по времени закупок ФИФО (FIFO – First-in, First-out). Оценка запасов основана на допущении, что ресурсы в течение отчетного периода используются в последовательности из закупки с учетом стоимости ресурсов на начало периода. 4) по себестоимости последних по времени закупок ЛИФО (LIFO – last-in, list-out) – ресурсы, первыми поступившие в производство, должны быть оценены по себестоимости последних по времени закупок. В условиях роста цен метод ФИФО показывает наибольший размер прибыли, а ЛИФО – наименьший. Метод оценки по средней себестоимости учитывает все цены на ресурсы и в значительной мере сглаживает их колебания. Организация и планирование производства на предприятии. Планирование – это разработка и корректировка плана, включающая предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу. План предприятия, учитывающий работу людей и движение ресурсов(материальных и финансовых), имеет силу приказа для указанных в нем лиц и структурных единиц. В плане предельно четко и подробно указываются: - цель деятельности предприятия и его структур на плановый период, количественно выраженная системой установленных показателей с указанием конкретных видов выпуска продукции и характера работы; - средства достижения цели;5 - методы и сроки увязки средств и целей; - этапы и сроки выполнения работ; - исполнители плана по срокам и видам работ; - методы, этапы и средства контроля выполнения плана. Практически вся система хозяйственного управления и регулирования производства основана на методах планирования. Поскольку завершение одного этапа работы служит началом следующего, связать все этапы без помощи планирования невозможно. Планирование – это способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций. Это необходимое условие своевременной подготовки сырья, материалов, комплектующих изделий, инструмента, оборудования для изготовления конечной продукции и создания запасов. При этом основными задачами планирования являются следующие: - проектирование перспективы по датам исполнения; - организация исполнения плана; - контроль исполнения плана. Указанные задачи решаются с помощью технологии планирования, которая включает в себя: 1. Определение и обоснование основной задачи предприятия; 2. Установление конкретных показателей и заданий, необходимых для выполнения поставленной задачи; 3. Детализацию задания по видам и объемам работы, конкретным рабочим местам и срокам исполнения. 4. Детальные расчеты затрат и получаемых результатов на весь период планирования. Следует отметить, что в процессе планирования разные виды планов решают свои задачи. Например, с помощью системы оперативно-календарного (или оперативно-производственного) планирования решается следующий комплекс основных задач: 1. Равномерное и комплектное выполнение производственной программы при строгом соблюдении договорных сроков поставки готовой продукции заказчикам (покупателям). 2. Достаточно полное и экономически наиболее целесообразное использование средств производства (основных и оборотных) и трудовых ресурсов предприятия. 3. Обеспечение по возможности минимального связывания оборотных средств в стадии производства. 4. Создание благоприятных условий, способствующих развитию и внедрению наиболее передовых форм производства и организации труда. 5. Обеспечение благоприятных условий для автоматизации объемных, календарных и оперативных расчетов на основе применения современных экономико-математических моделей и методов их решения на ЭВМ.6 Основными задачами бизнес-плана являются следующие: 1.Установление перспективных направлений предпринимательской деятельности предприятия, а также выбор экономически наиболее выгодных рынков и определение возможного места предприятия на них. 2.Обоснование долговременных и краткосрочных целей предприятия, стратегии и тактики их осуществления. 3.Выбор состава товаров и услуг (а также их параметров), которые будут предложены предприятием потребителям. 4.Выявления уровня соответствия имеющихся кадровых ресурсов современным требованиям рынка; 5.Определение состава и содержания маркетинговых мероприятий предприятия по изучению рынка, проведению рекламы, формированию спроса, продвижению товаров, организации каналов сбыта и т.д. 6.Прогнозирование наиболее вероятных трудностей, которые могут препятствовать практическому выполнению задач и достижению основных и локальных целей, предусмотренных в бизнес-плане. БИЛЕТ 26 47. Лизинг. Схема взаимодействия субъектов лизинга. Лизинг – комплекс имущес.отношений складывающихся во время передачи имущества во временное пользование. Виды лизинга: По составу - Прямой ( получатель-поставщик), Косвенный(рис.), Возвратный (владелец продает лизингодателю и берет у него в лизинг)

1-страхование имущества 2-оплата лизинг. платежей , договор 3-страхование ответственности 4-договор купли-продажи, расчет за оборудование 5-договор кредита

По степени окупаемости - Финансовый (сдача оборудования на срок до полной его амортизации) -Оперативный (продолжительность службы имущества больше срока сдачи его в аренду по договору для избежания морального устаревания (станков)) По объему обслуживания - Полное (лизинг. компания=ремонт+технич. обслуж-е об-я), Частичное (лизинг. компания= настройка оборудования) По страновой принадлежности · Внутренний ( все субъекты в РФ) · Внешний (один из субъектов за границей)

Лизингодатель – банк или другая лизинговая компания. Лизингополучатель – получает оборудование во врем.пользование. Лизинговый платеж: Амортизации,+ плата за кредитные ресурсы (%), комиссия лизинг. компании (ее доход),+ затраты на страхование, +оплата налогов (акциз, таможен.сборы…) Преимущества для получателя: · Возм-сть использования об-ния, без крупных единоврем. вложений. · Уменьшение налогооблагаемой базы · Позволяет опред-ть гибк.схемы расчетов по выплате лизин.платежей · Снижение себестоимости работ · Возможность использовать совр. технику за счет лизингодателя

Сетевой график позволяет отразить организационно-технологические взаимосвязи между отдельными работами. Сетевой график- это график, основными элементами которого являются события и работы. Методы СПУ используются при планировании сложных комплексных проектов, строительстве и реконструкции каких-либо объектов;

Особенность - состоят из ряда отдельных, элементарных работ. Они обуславливают друг друга так, что выполнение некоторых работ не может быть начато раньше, чем завершены некоторые другие. События как правило обозначаются кружком, а работа- линией со стрелкой. Работы могут быть: Ø Реальные (действительные)- требуют затрат времени и ресурсов. Ø Ожидание – требуют времени, но не требуют ресурсов. Ø Фиктивные - указывают технологическую или фиктивную связи.

|

||

|

|

Последнее изменение этой страницы: 2018-05-27; просмотров: 340. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

51. Методы сетевого планирования и управления. (СПУ)

51. Методы сетевого планирования и управления. (СПУ)