|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

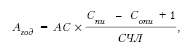

Нелинейный способ начисления амортизацииСтр 1 из 2Следующая ⇒ Линейный способ начисления амортизации Наиболее простым является линейный способ начисления амортизации. При нем начисление амортизации происходит равномерно в течение всего нормативного срока службы или срока полезного использования объекта основных средств, нематериальных активов (п. 38 Инструкции № 37/18/6). В общем случае линейный способ целе-сообразно применять в том случае, когда мож-но предположить, что доходы, получаемые от использования объекта основных средств, одинаковы в каждом периоде на протяжении срока его эксплуатации, т.е. уменьшение полезности объекта происходит равномерно. При линейном способе годовая (месячная) организация вправе выбирать один из вариантов расчета сумм амортизационных отчислений (п. 39 Инструкции № 37/18/6): – путем умножения амортизируемой стоимости на рассчитанную годовую (месячную) норму амортизационных отчислений; – путем деления амортизируемой стоимости на установленный нормативный срок службы (срок полезного использования) в годах (месяцах). Рассмотрим на примерах расчет амортизационных отчислений в каждом из вариантов. Независимо от варианта расчета амортизационных отчислений в рамках линейного способа сумма амортизации не меняется (2,5 млн. руб. в месяц), как бы мы не рассчитывали амортизационные отчисления: с использованием норм амортизации, выраженных в процентах (годовых или ежемесячных), либо распределяя остаточную стоимость на остаточный срок амортизации (в годах или месяцах). Выбор варианта расчета амортизации исходя из месячной нормы амортизации или суммы амортизации закрепляется учетной политикой организации и в течение отчетного года пересмотру не подлежит. Соответственно в начале каждого года можно переходить с одного на другой вариант расчета.  Пунктом 38 Инструкции № 37/18/6 также предусмотрено, что при применении линейного способа начисления амортизации годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника должны совпадать. Несовпадение этих норм возможно в случаях изменения условий эксплуатации объектов, иных изменений порядка начисления амортизации вне зависимости от причин таких изменений. Нормы амортизационных отчислений в первом и последующем годах эксплуатации объекта могут отличаться при любых изменениях в порядке начисления амортизации (изменение амортизируемой стоимости или сроков полезного использования). Иными словами, в случае, когда в качестве амортизируемой стоимости по объекту основных средств на определенную дату в обязательном порядке выступает недоамортизированная (остаточная) стоимость, норма амортизации также изменится. Нелинейный способ начисления амортизации Среди нелинейных методов преобладают именно методы ускоренной амортизации – метод уменьшаемого остатка и прямой метод суммы чисел лет, которые позволяют обеспечить ускоренное перенесение стоимости основных средств в виде амортизации на стоимость готовой продукции (работ, услуг), значительно увеличить размеры амортизационных отчислений в первые годы эксплуатации основных средств, сократив их в последующем. Отметим, что отдельные виды основных средств действуют более эффективно именно в начале эксплуатации. Кроме того, в условиях совершенствования технологии оборудование быстро устаревает морально. Поэтому в целях создания финансовых условий для ускорения процесса обновления основных средств, включения в первые годы их эксплуатации максимальной части амортизируемой стоимости объектов, участвующих в предпринимательской деятельности, в затраты на производство (расходы на реализацию), организации могут применять методы ускоренного начисления амортизации. Прямой метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта (п. 42 Инструкции № 37/18/6). Таким образом, при расчете амортизации указанным методом определяется расчетный коэффициент. Данный коэффициент различен в разные периоды эксплуатации. При использовании данного метода сумма амортизационных отчислений в первые годы эксплуатации значительно выше, чем в последующие. При методе уменьшаемого остатка норма амортизации, исчисленная исходя из срока полезного использования объекта, увеличивается на коэффициент ускорения от 1 до 2,5 раза, принятый организацией. При этом норма амортизации применяется всегда только к недоамортизированной (остаточной) стоимости, определяемой на начало отчетного года. Сумма амортизации при этом из года в год уменьшается, причем в первые годы она значительно выше. С 1 января 2012 г. Инструкцией № 37/18/6 в рамках нелинейного способа начисления амортизации введен еще один метод – обратный метод суммы чисел лет. Этот метод заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого –разность срока полезного использования и числа лет, остающихся до конца срока полезного использования объекта, увеличеннаяна 1, а в знаменателе – сумма чисел лет срока полезного использования. Таким образом, годовую сумму амортизационных отчислений определяют по формуле:

где Агод – годовая сумма амортизационных отчислений; АС – амортизируемая стоимость основных средств; Спи – срок полезного использования объекта основных средств; Сопи – число лет, остающихся до конца срока полезного использования объекта; СЧЛ – сумма чисел лет, рассчитанная по формуле, применяемой при расчете амортизационных отчислений прямым методом суммы чисел лет. По своей сути обратный метод суммы чисел лет является методом замедленной амортизации, позволяющим в первые годы использования объекта основных средств начислять минимальные суммы амортизации с постепенным ростом указанным сумм в последующие годы. Производительный способ Применяется по активной части основных средств – машинам, оборудованию, транспортным средствам. Начисляется двумя методами: - исходя из выработки продукции (для амортизации стоимости машин и оборудования); - исходя из пробега в километрах (по транспорту). Ежемесячно бухгалтерия по путевым листам определяет фактический пробег транспортного средства за месяц и умножает его на сметную ставку амортизационных отчислений / 1000 км. Таким образом, определяется фактическая сумма амортизационных отчислений, подлежащая включению в себестоимость продукции (работ, услуг). Начисление амортизации отражается в бухгалтерском учете ежемесячно на основании ведомости начисления амортизации основных средств. Ведомость начисления амортизации составляется в начале года и включает следующую информацию: инвентарный номер и наименование объекта основных средств, нормативный срок службы или срок полезного использования, шифр и норма амортизации (годовая, за месяц), повышающий коэффициент, амортизируемая стоимость, сумма амортизационных отчислений за отчетный месяц и нарастающим итогом, остаточная стоимость. По вновь поступившим основным средствам и выбывшем в отчетном месяце амортизация соответственно начинает начисляться и прекращает начисляться со следующего месяца. Поэтому в ведомости начисления амортизации предусмотрены дополнительные строки: амортизация по основным средствам, поступившим в предыдущем периоде (+), и амортизация по основным средствам, выбывшим в предыдущем периоде (-). По полностью самортизированным основным средствам дальнейшая амортизация прекращается, поэтому в последующем в ведомости начисления амортизации против такого объекта ставится отметка – 100% амортизации. Начисление амортизации может приостанавливаться, то есть не производиться, в следующих случаях: - во время проведения модернизации, реконструкции, дооборудования, технического перевооружения, достройки, капитального ремонта основных средств с полной или частичной их остановкой; - при консервации объекта по решению руководителя или собственника на срок менее 1-го года; - по объектам, не введенным в эксплуатацию или находящимся в запасе. На основании ведомости начисления амортизации составляются бухгалтерские записи: Д-т сч. 20 К-т сч. 02 – начислена амортизация по основным средствам, эксплуатируемым в основном производстве; Д-т сч. 23 К-т сч. 02 – начислена амортизация основных средств вспомогательных производств; Д-т сч. 25/1 К-т сч. 02 – начислена амортизация по основным средствам, эксплуатируемым в сложных основных и вспомогательных производствах; Д-т сч. 26 К-т сч. 02 – начислена амортизация по основным средствам, эксплуатируемым в сфере управления организацией; Д-т сч. 44 «Расходы на реализацию» К-т сч. 02 – на сумму амортизации, начисленную по основным средствам, используемым при реализации продукции (работ, услуг), товаров; Д-т сч. 29 К-т сч. 02 – начислена амортизация по основным средствам, эксплуатируемым в обслуживающих производствах и хозяйствах; Д-т сч. 90/10 «Доходы и расходы по текущей деятельности» К-т сч. 02 – начислена амортизация по основным средствам, используемым не в предпринимательской деятельности организации.

Тема 8. Нематериальные активы организаций промышленности как вид долгосрочных активов: сущность, оценка, порядок документального оформления и методика учета движения Нематериальными активами являются затраты организации на приобретение имущественных и иных прав, не имеющие материально-вещественной формы и приносящие от их использования доход. Нематериальными активами считаются приобретенные организацией имущественные права: - на объекты промышленной и интеллектуальной собственности; - на использование объектов интеллектуальной собственности; - на пользование природными ресурсами; -прочие. К бухгалтерскому учету в качестве объектов нематериальных активов принимаются активы, не имеющие материально-вещественной формы, при выполнении следующих условий признания: 1. активы идентифицируемы, то есть отделимы от других активов; 2. активы предназначены для использования в деятельности организации; 3. организация предполагает получение экономических выгод от использования активов и может ограничить доступ других лиц к данным выгодам; 4. активы предназначены для использования в течение периода продолжительностью более 12 месяцев; 5. организацией не предполагается отчуждение активов в течение 12 месяцев с момента их приобретения; 6. первоначальная стоимость активов может быть достоверна определена. Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Вопросы учета нематериальных активов регламентируются Инструкцией по бухгалтерскому учету нематериальных активов, утвержденная постановлением Министерства финансов Республики Беларусь от 30.04.2012 г. №25. Существуют следующие виды оценки нематериальных активов: первоначальная, переоцененная, остаточная, текущая рыночная стоимость. Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. Формирование первоначальной стоимости объектов нематериальных активов зависит от источников и условий их поступления. Первоначальная стоимость приобретенных нематериальных активов определяется в сумме фактических затрат на их приобретение. Первоначальная стоимость нематериальных активов, внесенных собственниками имущества в счет вклада в уставный капитал определяется на основе заключений об их оценке, проведенной лицами, осуществляющими оценочную деятельность. Первоначальная стоимость безвозмездно полученных нематериальных активов определяется исходя из текущей рыночной стоимости на дату принятия их к бухгалтерскому учету. Первоначальная стоимость излишков нематериальных активов определяется на дату проведения инвентаризации на основе документов, подтверждающих стоимость аналогичных активов. Организация вправе на основании решения руководителя отражать в учете обесценение нематериальных активов. Сумма обесценения равна сумме превышения остаточной стоимости нематериальных активов над его возмещенной стоимостью. При этом признаки обесценения должны быть документально подтверждены и возможность достоверно определить сумму обесценения. Признаками обесценения являются: 1. уменьшение более чем 20% текущей рыночной стоимости нематериальных активов; 2. существенные изменения в рыночной экономической среде; 3. увеличение рыночных процентных ставок; 4. иные признаки обесценения. Учёт нематериальных активов ведут на счёте 04 «Нематериальные активы» по первоначальной стоимости. Принятие к учету(оприходование) поступивших нематериальных активов оформляется Актом приемки нематериальных активов(форма № НА-1). На основании первичной документации на поступление нематериальных активов составляется «Инвентарная карточка учёта нематериальных активов. Затраты на приобретение объектов нематериальных активов по договорам купли-продажи, по лицензионным и авторским договорам в учете отражаются по дебету счета 08 «Вложения в долгосрочные активы» и по кредиту счетов учета расчетов с поставщиками, с разными дебиторами и кредиторами и других счетов. Принятые к учету объекты приходуются по дебету счета 04 «Нематериальные активы» в корреспонденции с кредитом счета 08 в сумме фактических затрат на их приобретение. Создание объектов интеллектуальной собственности, имущественные права на которые включаются в состав нематериальных активов, возможно в результате выполнения научно-исследовательских работ самой организацией, а также с участием сторонних организаций. Затраты по созданию объекта интеллектуальной собственности в учете отражаются по дебету счета 08 «Вложения в долгосрочные активы» и кредиту счетов 10 «Материалы», 70 «Расчеты по оплате труда» и др. При вводе в действие объекта интеллектуальной собственности производится запись по дебету счета 04 «Нематериальные активы» в корреспонденции с кредитом счета 08 «Вложения в долгосрочные активы» - в сумме произведенных затрат на создание его. Выбытие нематериальных активов имеет место в случаях: реализации; безвозмездной передачи; списания по истечении нормативного срока службы или срока его полезного использования; внесения в качестве вклада в уставный фонд другой организации с полной передачей (уступкой) имущественных прав; в других случаях. Документами, подтверждающими их выбытие, являются: при реализации - товарная (товарно-транспортная) накладная; при безвозмездной передаче, внесении в уставный капитал другой организации - товарная накладная и акт приемки; при списании по причине морального износа (неиспользование более 12 месяцев) или вследствие уничтожения объекта в чрезвычайных ситуациях - акт на списание. Корреспонденция счетов бухгалтерского учета нематериальных активов и начисляемой по ним амортизации приведена в таблице 1. Таблица 1- Корреспонденция счетов бухгалтерского учёта нематериальных активов и начисляемой по ним амортизации

Амортизация нематериальных активов учитывается на счете 05 «Амортизация нематериальных активов». Данные о начисленной амортизации (в соответствии с принятыми в учетной политике способами ее начисления) нематериальных активов по их группам приводятся в разработочной таблице. В разработочной таблице данные группируются по местам применения нематериальных активов, а затем заносятся в регистры бухгалтерского учета. Аналитический учет нематериальных активов ведут по отдельным объектам в инвентарной книге. Для удобства составления бухгалтерской отчетности по нематериальным активам в учете затраты на их приобретение группируют по видам нематериальных активов.

Тема 9. Оценка, порядок документального оформления и методика учета поступления материалов В организациях промышленности для осуществления производственного процесса используются различные мат. ресурсы. К МР относятся: сырье и материалы, полуфабрикаты и комплект. изд., конструкции и детали, топливо, запчасти, и др. произв. запасы приобрет или изгот-мые в самой организации. Материалы – это предметы труда, потребл-мые в одном произ-м цикле и полностью переносящие свою стоимость на вновь создаваемую прод-цию, выполненые работы, оказанные услуги. Поэтому в каждом новом производств. цикле их приходится заменять. В составе материалов учит. также отдельные виды ср-в труда участвующие в нескольких производственных циклах и переносящие сво сто-ть на производ. прод-цию, выполненые работы, оказанные услуги. частями не меняя при этом своей нат-веществ. формы. Материалы классиф-ся по след. пр-кам: 1. по функц-ной роли в пр-ссе пр-ва: основные и вспомогательные. Основные материалы сост. основу вновь создаваемую прод-цию работы, услуги. Вспомогат. материалы – это материалы способств-щие созданию условий необходимых для пр-ва сохраняющие или улучшающие кач-во произ-мой прод-ции. 2. по месту нахождения: материалы наход. в организации, материалы нах в пути, материалы перед др. лицам (переработка) . 3. по принадлежности организации: на материалы пренадл. на праве собств-ти и материалы пренадл. др. лицам но находящ. во временном пол-нии в организации. Б/у материалов регламент-ся Инструкцией по б/у Запасов №133. В соотв. с з-ном РБ о б/у и БО Материалы приним. к б/у по их факт с/с. Факт с/с материалов приобретенных за плату определяется в сумме факт. затрат организации на их приобретение. К факт затратам на приобр. материалов относятся: 1. стоим. материалов по ценам приобретения 2. тамож. сборы и пошлины 3. вознаграждения уплачиваемые посреднической организацией через кот. приобретены материалы 4. затраты по заготовке и доставке материалов до места их использования вкл. расходы по страхованию 5. затраты по доведению материалов до состояния в кот. они пригодны к использованию предусмотренных в организации целях 6. ТЗР и иные затраты непосредств. связ. с приобретением материалов. Факт с/с материалов при их изготвл. в организации определ. в сумме факт затрат связ. с производством данных материалов. Факт с/с материалов внесенных в качестве вклада в УК организации определяется исходя из оценки их стоимости определенной организациями или лицами ведущими оценочную деятельность. Факт с/с материалов полученных безвозмездно определяется исходя из цены по кот. в сравнимых обстоятельствах организация устанавливает стоимость аналогичных материалов или исходя из их рыночной стоимости на дату принятия к б/у. Б/у материалов ведется по факт. с/с их приобретения или в учетных ценах. В кач-ве учетных цен м-т использоваться: 1. покупные без НДС 2. планово-расчетные цены 3. средневзвешеные цены Материалы могут поступать из след источников: 1. От пост-ков 2. путем изготовления материалов самой организацией 3. путем внесения материалов учредит-ми в счет вклада в УК 4. путем получения материалов безвозмездно 5. пост-е материалов от выбытия объектов ОС 6. путем оприход. излишков материалов выявл. при инвентр-ции 7. др. источников Пост-е мат-ов от пост-в оформл-ся ТТН и ТН. На поступившие материалы выпис. приходн. ордер, материалы приним МОЛ по факт кол-ву и кач-ву, с учетом Положения о приемке товаров по кол-ву и кач-ву. В случае выявления расхождений м/ду ассортиментом материалов их кол-вом, кач-вом, указанных в док-тах пост-ка, приказом рук-ля организации созд. комиссия кот. принимает груз по факт . ассортименту по кол-ву и кач-ву. Оприход. полученного груза в этом случае оформл. актом приемки материалов, а приход. ордер не сост-ся. Отдельные партии материалов м-т поступать непосредственно в цех, минуя склад материалов. В этом случае в прих и расх док-тах по складу и цеху производится отметка, что материалы получ от пост-ка и выданы цеху без завоза их на склад. В случае если материалы поступают из цехов своих организаций выписывается накладная на внутренне перемещение. Данный док-т выписыв. и при возврате материалов из цеха на склад, при сдаче материалов от ликвид-ции ОС, при сдаче на склад из пр-ва отходов. Сущ-ет 2 варианта учета поступления материалов от пост-ков.

1-й в-т предусматр. использование сч. 15, 10, 16.

При исполь-нии 2-го вр-та сч. 15 не используется, а сч.16 может как испол. так и не использ-ся.

Другие источники поступления:

Тема 10 « Порядок докум-го оформления и методика синтетич и аналитич учета выбытия материалов, учет и методика распределения ТЗЗ и отклонений в сто-ти» Материалы отпускаются со склада: 1. на пр-во прод-ции , выполн работ, оказания услуг 2. на нужды вспомогат пр-в 3. на ОП и ОХ нужды 4. для исправления брака 5. для реализации сторонним орг-ям. Материалы отпускаются в пр-во в соотв с нормам их расхода в соотв с произв. прог-мой. Пердача материалов со склада в произв цеха не явл. основанием списания их на затраты пр-ва, а относятся к внутреннему перемещ-нию МР. Выбытие материалов оформ-ся след док-ми: 1. лимитно-заборной картой 2. накладной требованием на внутренне перемещение (доп отпуск) 3. акт (требов) на замену (доп отпуск) 4. ТТН и ТН.

При реализации излишков материалов сторонним организациям исп. сч 90 списана уч. ст-ть реализ материалов 90/10 – 10 отражена зад-ть пок-лей за реализ-им материалы по дог ценам с НДС 62-90/7 В течении мес-ца материалы списыв. на с/с произв-й прод-ци, работ, услуг в оценке по учетным ценам, однако факт с/с прод, раб, услуг должна содержать вел-ну МЗ оцененных по факт с/с их приобретения в связи с этим возникает необ-ть довести учетную цену материалов до их факт с/с для этого сост. расчет Распределения отклонений в сто-ти израсх. материалов.

Списана сумма отклонений в ст-ти израсход мат-в: 1. на осн пр-во 20-16 (уч цена * % отклон) 2. 23-16 3. 25-16 4. 26-16 5. 28-16 6. 29-16 7. 44-16 8. 90/10 - 16

Тема 11. Учет и оценка незавершенного производства. Документальное оформление и учет потерь от брака. Браком считается изделия, полуфабрикаты, работы, которые по своему качеству не соответствуют установленным стандартам, не могут быть использованы по назначению или могут быть использованы по назначению после устранения дефектов. Брак классифицируются по следующим признакам: 1. по месту возникновения: внутренний (в пределах организации) и внешний (внутренний брак в свою очередь подразделяется на: производственный – выявленный в производственных цехах до сдачи готовой продукции и экспедиционный – выявленный на складе готовой продукции; внешний брак выявляется у покупателей при приемке продукции или в процессе использования). 2. по характеру дефектов: исправимый и неисправимый. Все случаи выявления брака оформляются актом на производственный и экспедиционный брак. Акты о браке прикладываются к отчетам материально ответственных лиц. В бухгалтерии на основании документов по браку определяют себестоимость забракованной продукции, сумму дополнительных затрат на исправление брака, сумму удержаний с виновных лиц, сумму окончательных потерь от брака. Ежемесячно на основании документов о браке составляется расчет себестоимости забракованных изделий. К затратам на исправление брака относятся: - стоимость дополнительно использованных материалов; - расходы по оплате труда за переделку брака; - доли общепроизводственных затрат. Учет потерь от брака должен обеспечить своевременное и полное его выявление по видам, причинам, виновникам и стоимости с целью правильного отнесения затрат на себестоимость продукции и оперативного принятия необходимых мер к его предупреждению и ликвидации. Потери от брака учитываются на счете 28 «Потери от брака», корреспонденция счетов по которому представлена в таблице 5.7. Таблица 5.7 – Корреспонденция счетов по учету потерь от брака

Потери от брака ежемесячно по мере их обнаружения включаются в себестоимость того изделия, по которому обнаружен брак в составе статьи «Потери от брака». Отнесение потерь от брака на стоимость незавершенного производства, как правило, не допускается. Потери от внутреннего брака включаются в затраты того месяца, в котором был выявлен брак; потери от внешнего брака отражаются предприятием-изготовителем в том месяце, в котором получены и приняты рекламации потребителей. На предприятии могут возникнуть простои производства по внешним и внутренним причинам: внешние причины – отсутствие электроэнергии, сырья, материалов, запасных частей, произошедшие по причине задержки поступления их от поставщиков; внутренние причины – это причины, возникшие в результате несогласованной работы, нарушение технологического процесса внутри предприятия. Простои оформляются актом простоя, где объясняются причины расхода и потерь, возникшие от простоя. Потери от простоев по внутренним причинам относятся в дебет счета 25, по внешним причинам в дебет счета 90/10.

Незавершенным производством считается продукция, не прошедшая всех стадий обработки, не принятая службами технического контроля организации и не сданная на склад готовой продукции. Существует два способа учета незавершенного производства: оперативный и бухгалтерский. Оперативный учет подразумевает учет полуфабрикатов изделий на местах их изготовления. Бухгалтерский учет ведется в бухгалтерии. С целью установления размеров незавершенного производства, сопоставления их с данными оперативного учета и выявления излишков и недостач на складах и у рабочих мест должна периодически проводиться инвентаризация. Сроки и технические приемы проведения инвентаризации устанавливаются предприятием. При инвентаризации незавершенного производства необходимо определить величину незавершенного производства по стадиям готовности. Установленные путем инвентаризации фактические остатки незавершенного производства сверяются с данными оперативного учета. Сличение производится в специальных ведомостях, отражающих движение деталей, их состояние и результаты (излишки-недостачи). Учет незавершенного производства должен обеспечить улучшение качества оперативно-производственного планирования и контроль за правильностью определения выработки на операциях, своевременное выявление и оформление технологических потерь, брака, недостач и излишков деталей и узлов в производстве и контроль за состоянием и сохранностью заделов по местам хранения. Остатки незавершенного производства после проведения количественной инвентаризации подлежат денежной оценке. Остатки незавершенного производства оценивают обычно в том же порядке, который установлен для калькуляции себестоимости готовой продукции. Незавершенное производство может оцениваться по производственной себестоимости (плановой или нормативной), или по прямым статьям расходов, или по стоимости сырья, материалов и полуфабрикатов. При оценке незавершенного производства по прямым затратам (материальным и трудовым) накладные затратыполностью включаются в себестоимость товарного выпуска. При обнаружении расхождений между данными оперативного и бухгалтерского учета составляются проводки: - обнаружены излишки незавершенного производства Дебет счетов 20, 23 кредит счета 90/7 - выявлена недостача незавершенного производства Дебет счета 94 кредит счетов 20, 23

Тема 12. Состав, оценка, порядок документального оформления и методика учета инвестиционной недвижимости С 1.01.2012 г. вступили в силу инструкция по бухгалтерскому учету инвестиционной недвижимости, которая утверждена постановлением Министерства финансов Республики Беларусь от 30.04.2012 г. №25 Инвестиционная недвижимость - это земельные участки, здания, сооружения, изолированные помещения находятся в собственности в оперативном управлении организации, которые сданы другим лицам в аренду. В качестве инвестиционной недвижимости принимают недвижимость при выполнении следующих условий: 1. Недвижимость сдана в аренду, 2. Организация предполагает получение экономических выгод, 3. Стоимость инвестиционной недвижимости может быть достоверно определены. Основным критерием признания недвижимости в качестве инвестиционной считается сдача в аренду. Существуют понятия инвестиционная и оперативная недвижимость. Оперативная недвижимость – это недвижимость используемая в деятельности организации в том числе для производства продукции, выполнение работ услуг, а также для управленческих нужд организации. Объекты инвестиционной недвижимости учитывают на счете 03 «Доходы, вложенные в материальные активы». Доходными вложениями в материальные ценности считаются активы, которые организация планирует передать в пользование юридическими и физическими лицам с целью получения доходов. Объекты операционной недвижимости учитываются на счете 01. Единицей бухгалтерского учета инвестиционной недвижимости является инвентарный объект, учитывается объект инвестиционной недвижимости по первоначальной стоимости. Первоначальная стоимость приобретенной инвестиционной недвижимости определяется исходя из фактических затрат на приобретение. Стоимость недвижимости созданной в организации определятся в Σ фактических прямых и распределяемых переменных косвенных затрат на ее создание. Для учета затрат связанных с приобретением и созданием инвестиционной недвижимости используется счет 08/2. Отражение операций по движению инвестиционной недвижимости в бухгалтерском учете: 1. Оприходованы приобретенные или созданные объекты инвестиционной недвижимости Дебет счета 03 Кредит счета 08/2 2. Переведено имущество числящееся в составе основных средств из операционной недвижимости в инвестиционную недвижимости при сдаче его в аренду. Дебет счета 02 Кредит счета 02 на сумму амортизации и обесценения, Дебет 03 Кредит 01 на первоначальную стоимость Первоначальная стоимость инвестиционной недвижимости не изменяется кроме случаев при проведении реконструкции, модернизации, реставрации, переоценки в соответствии с законодательством. Организация в праве на основании решения руководителя отражать в учете на конец отчетного периода сумма обесценивания инвестиционной недвижимости. Затраты связанные с ремонтом, модернизацией инвестиционной недвижимости отражаются на счете 08, а после окончания работ списываются в дебет счета 03 с кредита счета 08. Затраты по поддержке инвестиционной недвижимости в рабочем состоянии отражаются как расходы по инвестиционной деятельности на счете 91 «Прочие доходы и расходы», в том отчетном периоде в котором они признаны. Создание ремонтных фондов, отражение затрат на ремонт на счете 97 «Расходы будущих периодов», с последующим списанием на расходы отчетного периода в инструкции №25 не предусмотрено. 1. При прекращении сдачи имущества в аренду осуществляется перевод инвестиционной недвижимости в операционную. Дебет 02 Кредит 02 на сумму амортизации и обесценения Дебет 01 кредит 03 на первоначальную стоимость 2. Выбытие инвестиционной недвижимости в результате списания (физический износ, гибель), оформляется актом о списании имущества и отражаются проводками Дебет счета 02 Кредит счета 03 амортизация и обесценение, Дебет счета 91 Кредит счета 03 остаточная стоимость 3. Отражаются расходы по выбытии инвестиционной недвижимости Дебет счета 91 Кредит счётов 70, 76, 69, 6о и др. 4. Оприходованы материальные ценности, полученные при выбытии объектов инвестиционной недвижимости Дебет счета 10 Кредит счета 91 учетная цена 5. Отражаются недостача инвестиционной недвижимости Дебет счета 02 Кредит счета 03 амортизация и обесценение Дебет счета 94 Кредит счета 03 остаточная стоимость

Тема 13. Методика учета затрат на обслуживание производства и управление промышленной организацией

Общепроизводственные затраты – это затраты связанные с содержанием и эксплуатацией машин и оборудования производственного назначении; расходы по оплате труда работников, занятых обслуживанием и управлением производствами, цехами, мастерскими и другими подобными им структурными подразделениями в основных и вспомогательных производствах. Для учета общепроизводственных затрат предназначен счет 25 «Общепроизводственые затраты». На счете 25 «Общепроизводственные затраты» учитываются затраты, связанные с обслуживанием производства и управлением цехами и другими аналогичными подразделениями, содержанием и эксплуатацией машин и оборудования. Корреспонденция счетов по учету общепроизводственных затрат представлена в следующей таблице 5.4. Таблица 5.4 – Корреспонденция счетов по учету общепроизводственных затрат

Аналитический учет затрат ведется в разрезе статей, предусмотренных сметами. Ежемесячно все расходы, учтенные по дебету счета 25 «Общепроизводственные затраты», за минусом возвратов, учтенных по кредиту счета, закрываются и переносятся на счета 20, 23, 28, 29. В целях контроля за соблюдением сметы этих затрат устанавливаются нормативы затрат на эксплуатацию и ремонт различных групп оборудования, лимиты потребления смазочных и обтирочных материалов, топлива, энергии, инструмента, а также нормативы по оплате труда. В состав затрат по содержанию и эксплуатации оборудования не могут включаться затраты, которые не имеют отношения к работе оборудования (затраты на вспомогательные материалы, используемые на технологические цели, оплата труда производственных рабочих и др.). На счете 25 «Общепроизводственные затраты» учитываются также затраты, связанные с организацией, обслуживанием и управлением производством (содержание цехового персонала, амортизационные отчисления, стоимость испытаний, опытов, исследований, охраны труда, расходы по рационализации и изобретательству цехового характера, непроизводственные расходы). Выбор методики отнесения общепроизводственных затрат на отдельные виды выпускаемой продукции определяется предприятием производства, степенью однородности продукции, структурой управления производством и другими факторами. При организации раздельного учета затрат по содержанию и эксплуатации машин и оборудования в целях обеспечения более точного исчисления себестоимости продукции рекомендуется производить распределение указанных затрат между отдельными видами продукции на основе нормативных ставок. Общепроизводственные затраты относятся на себестоимость групп изделий и отдельных изделий пропорционально основной заработной плате производственных рабочих, а также, по усмотрению предприятия, могут относиться на себестоимость групп изделий и отдельных изделий пропорционально прямым материальным затратам, либо сумме всех прямых затрат, либо пропорционально сметным (нормативным) ставкам, либо объемам выпуска продукции по плану (отчету) в фактических ценах. Общехозяйственные затраты - это затраты, связанные с обслуживанием, организацией производства и управлением предприятием в целом. На счете 26 «Общехозяйственные затрат» учитываются затраты на содержание управленческого, административного персонала, амортизационные отчисления, налоги, затраты на содержание и ремонт зданий, сооружений, затраты на содержание общезаводских лабораторий и конструкторских отделов, пожарной и сторожевой охраны, подготовку кадров, организационный набор рабочей силы, типографские, командировочные расходы, непроизводительные потери и другие общехозяйственные затраты. Учет общехозяйственных затрат ведется в разрезе статей, предусмотренных сметой. Счет 26 «Общехозяйственные затраты» в конце отчетного периода закрывается, а сумма общехозяйственных затрат включается в полную себестоимость реализованной продукции (работ, услуг). Корреспонденция счетов по учету общехозяйственных затрат представлена в таблице 5.5. Таблица 5.5 – Корреспонденция счетов по учету общехозяйственных затрат

В учетной политике организация предусматривает конкретный вариант распределения и списания накладных затрат для включения в себестоимость реализованной продукции (дебет счета 90). Аналитический учет по счету 26 организуют по видам реализованной продукции. Общехозяйственные затраты могут относиться на себестоимость реализованных отдельных видов продукции: пропорционально расходам на оплату труда производственных рабочих; пропорционально прямым материальным затратам; сумме всех прямых затрат; пропорционально сумме основной заработной платы производственных рабочих и общепроизводственных расходов. Предприятия могут применять другие методики распределения накладных (общепроизводственных, общехозяйственных) расходов между группами изделий (изделиями) с учетом специфики их производства, его технической оснащенности и различий в структуре затрат с отражением ее в приказе по учетной политике.

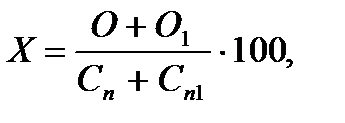

Тема 14. Документальное оформление и перв. учет численности работников, отработ. времени и выработки. Методика начис. з/п работникам пром-й организации» В каждой организации пром-ти установлен опред. трудовой режим контроль за его соблюд. ведется при помощи табельного учета. Основ. док-том регистри-щим первичный учет числен-ти работников и отработанного ими времени явл. Табель учета раб времени. Табель предст собой именной список работников, бригады, смены, цеха, участка, отдела. В нем указ табел. номер работ, ФИО, кол-во отраб часов неявки на работу. Учет явок на рабоч место и испол раб времени осущ методом сплошной регистр-ции или по отклонениям (с отметкой неявок опозданий, сверхурочных часов, прогулов) при этом делаются цифровые и буквенные обознач-я. По окончании мес-ца табель закрывается в нем подсчит. кол-во дней явок на работу, неявок по прич-м, кол-во не отработанных часов и общее кол-во неотработ часов. Табель подписыв начал. цеха или отдела, лицом составившим табель и передается в бух-рию для обработки. В орг-ях пром-ти в завис-ти от технологии пр-ва и организации труда применяются разл. первич док-ты фиксирующие выработку рабочих. Док-ты о выр-ке обобщ. за мес. явл. основанием для расчетов выполнения норм выр-ки и начисления з/п. К основным формам первич. док-ции по учету выр-ки рабочих сдельщиков относятся: наряд на сдельную работу, рапорт, маршрутный лист, акт приемки выполненных работ и др. Не зави-мо от формы указ. док-тов в них дб общие рекв-ты обеспеч начисл и групир-ку з/п в разрезе статей затрат: ФИО, таб №, разряд раб, место раб, код объекта учета затрат (изд-е, заказ), наимен и разряд работы, кол-во произв прод-ции и забракованной прод-ции, норма времени и расценка за ед. прод-ции или работы, сумма з/п нач. раюотн. Если в организации имеют место отклонения от нормал. условий работы: неполадки оор-я, отсутствие или замена матр-в, брак прод-ции, выполн операц. не предусмотр. техн-гией, то данные отступления треб доп. затрат труда, д/б соотв. документ оформлены и оплачены. Листом на доплату оформл. отклонения от норм. условий труда. В слуяае простоев рассматрив. виновник и причина простоя. Если простой допущен по вине раб-ка то он не оплачивается, оформл. простой выпиской листка о простое. З/п раб-ка находится в зав-ти не только от кол-ва но и от кач-ва выпускаемой им прод-ции. Если брак допущен по вине раб-ка то он исправляется без выписки док-та и оплаты в случае если его исправляет сам виновник. Если рак исправляет другой рабочий, то выписыв. наряд на сдельную работу с отметкой «исправление брака». Исправление брака оплачивается в пониженном р-ре. Оплата труда работников произ-й организации, орг-тся по сдельной и повременной формам. Оплата труда произв-х рабочих осущ как правило, в соотв. с кол-вом и кач-вом произведенной прод-ции по сдельным расценкам. В случае если выполняются работы, котор. не м/б нормированы и отсутствуют четко выр-й их объем то применяется повременная форма оплаты труда. При исполз-нии сдельной формы в начале рассчит сдельная расценка. В основе ее расчета лежит: тарифная ставка, кол-во отработ. времени и норма выр-ки прод-ции. При расчете сдельной расценки чаще всего использ ЧТС. На первом этапе определяют сумму ЧТС-к за день: как произведение ЧТС на кол-во отработ-го времени, затем рассчит сдельная расценка за произ-во прод-ции. Расделяют идвивид-ю и сдельную (бригадную) расценку. Индивид. расценка = сумма ЧТС/норму выр-ки Бригадная = Сумма ЧТС бригады / норма выр-ки установл. всей бригаде. След. этапом определяется сдельная з/п как произведение сдельной расценки на факт. кол-во произв-й прод-ции. Сдельную з/п бригады распределяют м/ду членами бригады пропорционально з/п по тарифам. При использ-нии повременной формы оплаты труда, оплата труда зависит от кол-ва отработанного времени и установленного оклада. Кроме того выплачивается премия за достижение определенных кол-венных или кач-нных пок-лей. Тема 15. Оценка, порядок документального оформления и методика учета готовой продукции. Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам, принятые на склад или заказчиком и снабженные сертификатом качества. Готовая продукция составляет основную часть продукции предприятия. Кроме того, в состав объема продукции включаются также отпущенные на сторону полуфабрикаты собственного производства, выполненные работы и оказанные услуги промышленного характера как своим непромышленным производствам, так и сторонним организациям. Готовая продукция в основном предназначена для реализации на сторону, но часть ее может использоваться внутри предприятия. Важное значение для правильной организации учета движения готовой продукции имеет разработка ее номенклатуры, т.е. перечня наименований видов продукции, производимой в данной организации. За основу его составления берется классификация готовых изделий по определенным признакам: маркам, фасонам, артикулам, размерам, сортам и т.д. В соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности» готовая продукция должна оцениваться в бухгалтерском учете и отчетности по фактической производственной себестоимости. Отгруженные товары, выполненные работы и оказанные услуги оцениваются по полной фактической себестоимости, т.е. включая расходы по сбыту, подлежащие возмещению покупателями сверх договорной цены, если предприятие отражает реализацию товаров и услуг по мере оплаты покупателями расчетных документов. Фактическую производственную себестоимость готовой продукции можно определить только по окончании отчетного месяца. Поэтому в текущем учете оценку готовой продукции производят по учетным ценам, в качестве которых могут выступать: плановые, свободные отпускные, свободные розничные или оптовые цены. При этом плановые цены могут разрабатываться исходя из среднегодовой или среднеквартальной плановой производственной себестоимости. При учете готовой продукции в течение отчетного месяца по учетным ценам отдельно выделяются отклонения фактической производственной себестоимости от этих цен. Указанные отклонения учитываются по однородным группам готовой продукции. Процент отклонений определяется по следующей формуле:

где Отклонения учитывают на тех же счетах, что и готовую продукцию. При этом экономия записывается методом «красное сторно», а перерасход – дополнительной проводкой. Для учета готовой продукции на складе предназначен активный синтетический счет 43 «Готовая продукция». Начальное сальдо счета 43 показывает фактическую себестоимость остатка готовой продукции на складах на начало месяца, оборот по дебету – фактическую себестоимость выпущенной из производства и возвращенной покупателями на склад продукции за месяц, а оборот по кредиту – фактическую себестоимость отгруженной (реализованной) в отчетном месяце покупателям продукции. Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции предприятия) или в качестве товаров для продажи, учитываются отдельно на счете 41 «Товары». Если готовая продукция полностью направляется для использования на самом предприятии, то она может не приходоваться на счет 43 «Готовая продукция», а учитываться на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции. Сдача готовых изделий из производства на склад оформляется приемо-сдаточными накладными, в которых указывается цех, сдающий продукцию, склад, принимающий ее, номенклатурный номер, наименование, единица измерения, количество и другие реквизиты, являющимися, как правило, бланками строгой отчетности. Оказанные услуги и выполненные работы оформляются приемо-сдаточными актами. В бухгалтерии на основании приемо-сдаточных накладных ведут накопительные ведомости выпуска готовой продукции за месяц. Непосредственно на складе учет готовой продукции осуществляется аналогично учету материалов, т.е. в карточках складского учета или книгах количественно-сортового учета. Все первичные документы, оформленные реестром, ежедневно или один раз в несколько дней материально ответственные лица сдают в бухгалтерию. При сальдовом методе связь количественно-сортового учета готовых изделий на складе с их суммовым учетом в бухгалтерии осуществляется с помощью ведомости учета остатков продукции на складе. В конце месяца кладовщик из карточек складского учета проставляет в ведомости остатки готовой продукции в количественном выражении по каждому номенклатурному номеру. Затем ведомость передают в бухгалтерию, где остатки таксируют и подсчитывают их суммы. В бухгалтерии ведут ведомость выпуска готовой продукции в натуральном и суммовом выражениях, а также при полной журнально-ордерной форме – ведомость № 16, в которой в разделе 1 «Движение готовых изделий в ценностном выражении» ведомости № 16 отражается движение готовой продукции на складе по учетным ценам и фактической себестоимости по однородным группам продукции. Здесь определяется удельный вес фактической себестоимости остатка и поступившей из производства продукции в их стоимости по учетным ценам. На фактическую производственную себестоимость выпущенной готовой продукции составляется бухгалтерская запись: Д-т сч. 43 К-т сч. 20, 23, 29. Отгрузка готовой продукции покупателям производится, как правило, в соответствии с договорами поставок. Отдел маркетинга (сбыта) предприятия ведет оперативный учет отгрузки и контроль за выполнением договоров поставок. Все документы (товарно-транспортные накладные, приемо-сдаточные акты) по отгруженной готовой продукции, выполненным работам и оказанным услугам передаются в бухгалтерию или финансовый отдел, где выписываются платежные документы (счета-фактуры, платежные требования) на имя покупателя. Продукция считается отгруженной с момента отпуска ее со склада до оплаты покупателями. При заключении договора между поставщиком и покупателем делается оговорка о франко-месте, до которого все расходы по отгрузке продукции несет поставщик, исходя из чего формируются фактурные цены, т.е. цены, которые будут указаны в счете-фактуре. Различают следующие их виды: 1. Франко-склад поставщика – все расходы, связанные с отгрузкой и доставкой продукции, возмещает покупатель и, как следствие, поставщик включает их в платежное требование. 2. Франко-станция отправления – расходы, связанные с перевозкой продукции от склада до станции несет поставщик, а расходы, связанные с погрузкой продукции в вагоны и железнодорожный тариф, производятся за счет покупателя. 3. Франко-вагон станция назначения – все расходы по погрузке и перевозке продукции до станции назначения несет поставщик, а со станции назначения – возмещается покупателем. 4. Франко-склад покупателя – поставщик несет все расходы по транспортировке готовой продукции. При отражении реализации на момент предъявления покупателям платежно-расчетных документов за отгруженную продукцию на основании предъявленных к оплате платежных документов составляются записи: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 390. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

– сумма отклонений на остаток готовой продукции на складе на начало месяца;

– сумма отклонений на остаток готовой продукции на складе на начало месяца;  – сумма отклонений по продукции, поступившей на склад в течение отчетного месяца;

– сумма отклонений по продукции, поступившей на склад в течение отчетного месяца;  – остаток готовой продукции на складе на начало отчетного месяца по учетным ценам;

– остаток готовой продукции на складе на начало отчетного месяца по учетным ценам;  – поступление на склад из производства готовой продукции в течение отчетного месяца по учетным ценам.

– поступление на склад из производства готовой продукции в течение отчетного месяца по учетным ценам.