|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Финансово-экономические показатели деятельности торговой организацииПроведем анализ основных экономических показателей деятельности ООО «Евроторг» за 2015 – 2017 гг., данные представим в таблице 6.1.

Таблица 6.1 – Основные экономические показатели деятельности ООО «Евроторг» за 2015 – 2017 гг.

Источник: собственная разработка на основе данных отчетности

Из таблицы 6.1, проанализировав основные экономические показатели деятельности ООО «Евроторг» можно сделать вывод, что валовый доход от реализации товаров за анализируемый период 2015 – 2017 гг. имеет тенденцию к увеличению. Так валовый доход от реализации товаров в 2017г. по отношению к 2016 г. возрос на 19,38%, в 2017г. по отношению к 2015 г. возрос на 76,16%. Розничный товарооборот за анализируемый период 2015 – 2017 гг. имеет тенденцию к увеличению. Так розничный товарооборот в 2017г. по отношению к 2016 г. возрос на 12,94%, в 2017г. по отношению к 2015 г. возрос на 73,65%. В сопоставимых ценах розничный товарооборот в 2017г. по отношению к 2016г. возрос на 58,97%, в 2017г. по отношению к 2015 г. возросла на 142,75%. Общий объем товарооборота увеличился в 2017г. по отношению к 2016г. на 11,92%, в 2017г. по отношению к 2015 г. увеличился на 74,25%. Затраты на 1 рубль реализованной продукции в 2017 году составили 0,61 р., что меньше по сравнению с 2016 годом на 0,04 р. За анализируемый период затраты на 1 рубль реализованной продукции тенденцию к снижению. Себестоимость реализованной продукции в 2017г. по отношению к 2016г. возросла на 11,01%, в 2017 г. по отношению к 2015 г. возросла на 69,76%. Положительной тенденцией является увеличения показателя прибыли до налогообложения, так в 2017 г. по отношению к 2016г. он увеличился на 155,19%, в 2017 г. по отношению к 2015 г. он увеличился на 27,23%. Также идет увеличения показателя чистой прибыли на 269,68%, в 2017 г. по отношению к 2016г., на 78,68% в 2017 г. по отношению к 2015 г. Производительность труда за анализируемый период также увеличивалась на 21,36% и на 25,08% соответственно. Объем производства продукции в сложившихся ценах увеличился в 2017 г. по отношению к 2016 г. на 8,99%, в 2017 г. по отношению к 2015 г. увеличился на 110,38%. В сопоставимых ценах объем производства продукции в 2017 г. по отношению к 2016 г. возрос на 53,41%, в 2017 г. по отношению к 2015 г. возрос на 94,09%. Рассмотрим динамику, состав и структуру расходов на производство продукции ООО «Евроторг» за 2016–2017 гг. (таблица 6.2).

Таблица 6.2 – Динамика, состав и структура расходов ООО «Евроторг» за 2015 – 2017 гг. (по основному виду деятельности)

Источник: собственная разработка на основе данных отчетности

Из таблицы 6.2, проанализировав динамику, состав и структуру расходов на производство продукции ООО «Евроторг» можно сделать вывод, что расходы на сырье и материалы в 2017 г. по отношению к 2016 г. увеличилась на 73,22%, в 2017 г. по отношению к 2015 г. увеличилась на 50,86%. Значительное снижение идет расходов за счет работы, выполненные сторонними организациями в 2017г. по отношению к 2015г. на 22,83%, в 2017г. по отношению к 2016 г. увеличились на 51,87%, хотя по удельному весу снизились на 1,26 и на 0,19% соответственно. Расходы на электрическую энергию в 2017 г. по отношению к 2016 г. увеличились на 5,41%, в 2017г. по отношению к 2015 г. на 57,23%. Расходы на тепловую энергию в 2017 г. по отношению к 2016 г. уменьшились на 5,25%, в 2017г. по отношению к 2015 г. увеличились на 107,43%, хотя по удельному весу это лишь на – 0,31 и на 0,15% соответственно. Расходы на оплату труда в 2017 г. по отношению к 2016 г. увеличилась на 37,94 %, в 2017г. по отношению к 2015 г. на 109,34%. Удельный вес расходов на оплату труда изменился на 6,66% и 9,58% соответственно. Отчисления на социальные нужды в 2017 г. по отношению к 2016 г. увеличились на 36,25 %, в 2017г. по отношению к 2015 г. на 83,53%. Удельный вес расходов на социальные нужды изменился на 1,97% и 0,22% соответственно. Амортизация основных средств и нематериальных активов в 2017 г. по отношению к 2016 г. увеличилась на 22,95 %, в 2017г. по отношению к 2015 г. на 191,38%. Прочие затраты в 2017 г. по отношению к 2016 г. увеличилась на 115,44%, в 2017г. по отношению к 2015 г. снизились на 21,04%. Всего расходов на производство продукции в 2017 г. по отношению к 2016 г. увеличилось на 22,45%, в 2017г. по отношению к 2015 г. на 75,53%. Для увеличения доходности и снижения затрат в ООО «Евроторг» необходимо: - увеличить объем реализации за счет реализации новых видов продукции на 15%. Считаю, что данный показатель увеличения объема реализации продукции вполне реален, так как в 2017 году по сравнению с 2016 годом темп роста объема товарооборота составил 11,1 %; - снизить прямые затраты в первую очередь за счет эффективного и экономного использования электрической и тепловой энергии. Далее рассмотрим формирование прибыли ООО «Евроторг» за 2015 – 2017 гг. (таблица 6.3).

Таблица 6.3 – Формирование прибыли ООО «Евроторг» за 2015 – 2017 гг.

Источник: собственная разработка на основе данных отчетности

Из таблицы 6.3 видно, что текущие расходы в 2017г. по отношению к 2016 г. увеличились на 13,31%, в 2017г. по отношению к 2015 г. на 70,37%. Прибыль от текущей деятельности в 2017г. по отношению к 2016 г. снизилась на 16,29%, в 2017г. по отношению к 2015 г. увеличилась на 75,84%. Удельный вес в прибыли до налогообложения в 2017 г. составляет 140,38%, в 2016 г. составляет 427,99%. Прибыль от инвестиционной и финансовой деятельности за анализируемый период имеет тенденцию к значительному снижению, самое большое снижение произошло в 2016 г. и составило 2906 тыс р. Прибыль до налогообложения в 2017г. по отношению к 2016 г. увеличилась на 155,19%, по отношению к 2015 г. увеличилась на 27,23%. Прибыль от реализации в 2017г. по отношению к 2016 г. увеличилась на 3,38%, по отношению к 2015 г. на 98,85%. Показатель рентабельности для любого вида деятельности является обобщающим и показывающим его экономическую эффективность. Ведь достаточный уровень рентабельности говорит об уровне доходности предприятия, его прибыльности. В связи с этим, повышение рентабельности предприятия является ключевым направлением деятельности по оптимизации расходов и повышению доходов. Для оценки экономической эффективности деятельности ООО «Евроторг» используются показатели эффективности, которые проанализируем при помощи таблицы 6.4.

Таблица 6.4 – Экономическая эффективность деятельности ООО «Евроторг» за 2015–2017 гг.

Источник: собственная разработка на основе данных отчетности

Проанализировав таблицу 6.4 видно, что итоговая рентабельность в 2017 г. по отношению к 2016 г. увеличилась на 1,31%, в 2017 г. по отношению к 2015г. снизилась на 6,01%, что говорит об ухудшении положения деятельности предприятия в 2017 г. Рентабельность продаж характеризует долю прибыли в выручке от реализации товаров, продукции, работ, услуг, в цене реализации. В 2017 г. по сравнению с 2016 г. рентабельность продаж снизилась на 0,33%, в 2017 г. по сравнению с 2015 г. увеличилась на 0,5%. Рентабельность трудовых ресурсов в 2017г. по отношению к 2016 г. и в 2017г. по отношению к 2015г. по прибыли до налогообложения увеличилась на 5,76 % и снизилась на 6,81% соответственно, по чистой прибыли увеличилась на 5,26% и на 0,84, что говорит о том, что трудовые ресурсы в 2015 г. использовались менее эффективно. Рентабельность капитала в 2017г. по отношению к 2016 г. и в 2017г. по отношению к 2015г. по прибыли до налогообложения увеличилась на 1,77 % и снизилась на 0,39% соответственно, по чистой прибыли увеличилась на 1,49 % и на 0,44%. Рентабельность текущих расходов в 2017г. по отношению к 2016 г. и в 2017г. по отношению к 2015г. снизилась на 0,36 % и на 2,67% соответственно, из-за увеличения стоимости текущих расходов на 27,73% и на 113,97%. Рентабельность экономических ресурсов в 2017г. по отношению к 20 12 г. и в 2017г. по отношению к 2015г. по прибыли до налогообложения снизилась на 5,71% и на 12,69% соответственно, по чистой прибыли снизилась на 4,83% и на 11,02 из-за увеличения среднегодовой стоимости экономических ресурсов на 13,31 % и на 70,37%. Увеличения среднегодовой стоимости экономических ресурсов произошло из-за увеличения фонда заработной платы в 2017г. по отношению к 2016 г. на 37,96 % и в 2017г. по отношению к 2015 г. на 96,34 %. За анализируемый 2017 год показатель фондоотдачи снизился на 0,36 % по сравнению с 2016 г., в 2016 году на 0,35 % по сравнению с 2015г. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств. За анализируемый 2017год показатель фондоемкости увеличился на 0,02% по сравнению с 2016 годом, в 2016 году снизился на 0,01% по сравнению с 2015годом. Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Естественно, что чем меньше этот показатель, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени является положительной тенденцией в развитии предприятия. Коэффициент оборачиваемости оборотных средств постепенно увеличивается, в 2017 году увеличился на 0,03 в сравнении с 2016 годом, а в 2017 году увеличился на 1,25, что также является отрицательной тенденцией. Коэффициент оборачиваемости оборотных средств отражает время, затрачиваемое предприятием за движение оборотных средств через все стадии кругооборота, и длительность их пребывания в каждой фазе, чем он меньше, тем лучше. Построение матрицы БКГ позволит дать развернутый анализ ассортиментным группам. Для построения матрицы БКГ воспользуемся данными, представленными в таблице 6.5.

Таблица 6.5 – Данные для построения матрицы БКГ продукции ООО «Евроторг» за 2016 – 2017 гг.

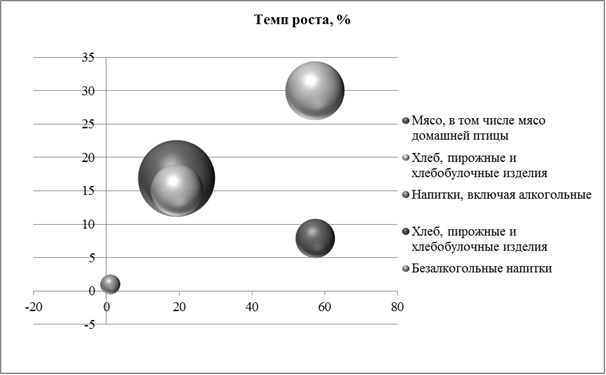

Источник: собственная разработка на основе данных отчетности На рисунке 6.1 и рисунке 6.2 представим полученную матрицу БКГ, которая характеризует позицию каждой из ассортиментных групп.

Рисунок 6.1 – Матрица БКГ товарного класса «Пищевые продукты, напитки и табачные изделия» ООО «Евроторг» Источник: собственная разработка на основе данных таблицы

Рисунок 6.2 – Матрица БКГ товарного класса «Непродовольственные товары» ООО «Евроторг» Источник: собственная разработка на основе данных таблицы

Исходя из рисунка 6.1 и рисунка 6.2 можно сделать вывод о том, что ООО «Евроторг» имеет ассортиментные позиции, приносящие значительные прибыли, так и позиции, которые являются убыточными. Дойные коровы – мясо, в том числе мясо домашней птицы и мясные продукты, напитки, включая алкогольные, нижнее белье, верхняя одежда. Высокая доля на рынке, но низкий темп роста объёма продаж. «Дойных коров» необходимо беречь и максимально контролировать. Их привлекательность объясняется тем, что они не требуют дополнительных инвестиций и сами при этом обеспечивают хороший денежный доход. Средства от продаж можно направлять на развитие «Трудных детей» и на поддержку «Звезд». Звезды – молочные продукты, хлеб, пирожные и хлебобулочные изделия,верхняя одежда. Высокий рост объёма продаж и высокая доля рынка. Долю рынка необходимо сохранять и увеличивать. «Звезды» приносят очень большой доход. Но, несмотря на привлекательность данного товара, его чистый денежный поток достаточно низок, так как требует существенных инвестиций для обеспечения высокого темпа роста. В стадии интенсивного роста находиться трикотажные изделия, текстильные изделия, молочные продукты, хлеб, пирожные и хлебобулочные изделия. Верхняя одежда, нижнее белье в стадии менее интенсивного роста, в стадии спада находиться обувь. Документально подтвердить цифровые данные не представляется возможным в силу того, что компания считает эти данные коммерческой тайной. Были использованы интернет-источники, что не гарантирует достоверность данных.

Тема 7. Выводы и предложения. Основным видом деятельности ООО «Евроторг» является оптовая и розничная торговля: - оптовая торговля и торговля через агентов; - розничная торговля; - деятельность автомобильного грузового транспорта; - хранение и складирование; - производство пищевых продуктов, включая напитки; - строительство; - прочая деятельность, связанная с вычислительной техникой. ООО «Евроторг» получает товары из различных источников, в т.ч. есть поставщики из других стран. Приемка товаров по количеству и качеству проводится покупателем в соответствии с условиями договора, Положением о приемке товаров по количеству и качеству (постановление СМ РБ 3 сентября 2008 г. № 1290), иными актами законодательства. В магазин «Евроопт» приемка товаров осуществляется материально ответственным лицом в соответствии с Положением о приемке товаров по количеству и качеству (постановление СМ РБ 3 сентября 2008 г. № 1290). Все договоры, заключенные в организации «Евроторг», заключены в соответствии с Положением о поставках товаров в Республике Беларусь. Заключением договоров занимается юридическая служба предприятия. Вся рекламная деятельность в первую очередь направлена на привлечение новых клиентов и для поддержания уже имеющихся клиентов. Проанализируем основные направления рекламной деятельности ООО «Евроторг». Проанализировав основные экономические показатели деятельности ООО «Евроторг» можно сделать вывод, что валовый доход от реализации товаров за анализируемый период 2015 – 2017 гг. имеет тенденцию к увеличению. Так валовый доход от реализации товаров в 2017г. по отношению к 2016 г. возрос на 19,38%, в 2017г. по отношению к 2015 г. возрос на 76,16%. Розничный товарооборот за анализируемый период 2015 – 2017 гг. имеет тенденцию к увеличению. Так розничный товарооборот в 2017г. по отношению к 2016 г. возрос на 12,94%, в 2017г. по отношению к 2015 г. возрос на 73,65%. В сопоставимых ценах розничный товарооборот в 2017г. по отношению к 2016г. возрос на 58,97%, в 2017г. по отношению к 2015 г. возросла на 142,75%. Общий объем товарооборота увеличился в 2017г. по отношению к 2016г. на 11,92%, в 2017г. по отношению к 2015 г. увеличился на 74,25%. Затраты на 1 рубль реализованной продукции в 2017 году составили 0,61 р., что меньше по сравнению с 2016 годом на 0,04 р. За анализируемый период затраты на 1 рубль реализованной продукции тенденцию к снижению. Себестоимость реализованной продукции в 2017г. по отношению к 2016г. возросла на 11,01%, в 2017 г. по отношению к 2015 г. возросла на 69,76%. Положительной тенденцией является увеличения показателя прибыли до налогообложения, так в 2017 г. по отношению к 2016г. он увеличился на 155,19%, в 2017 г. по отношению к 2015 г. он увеличился на 27,23%. Также идет увеличения показателя чистой прибыли на 269,68%, в 2017 г. по отношению к 2016г., на 78,68% в 2017 г. по отношению к 2015 г. Производительность труда за анализируемый период также увеличивалась на 21,36% и на 25,08% соответственно. Объем производства продукции в сложившихся ценах увеличился в 2017 г. по отношению к 2016 г. на 8,99%, в 2017 г. по отношению к 2015 г. увеличился на 110,38%. В сопоставимых ценах объем производства продукции в 2017 г. по отношению к 2016 г. возрос на 53,41%, в 2017 г. по отношению к 2015 г. возрос на 94,09%. ООО «Евроторг» имеет ассортиментные позиции, приносящие значительные прибыли, так и позиции, которые являются убыточными. Дойные коровы – мясо, в том числе мясо домашней птицы и мясные продукты, напитки, включая алкогольные, нижнее белье, верхняя одежда. Высокая доля на рынке, но низкий темп роста объёма продаж. «Дойных коров» необходимо беречь и максимально контролировать. Их привлекательность объясняется тем, что они не требуют дополнительных инвестиций и сами при этом обеспечивают хороший денежный доход. Средства от продаж можно направлять на развитие «Трудных детей» и на поддержку «Звезд». Звезды – молочные продукты, хлеб, пирожные и хлебобулочные изделия, верхняя одежда. Высокий рост объёма продаж и высокая доля рынка. Долю рынка необходимо сохранять и увеличивать. «Звезды» приносят очень большой доход. Но, несмотря на привлекательность данного товара, его чистый денежный поток достаточно низок, так как требует существенных инвестиций для обеспечения высокого темпа роста. Таким образом, можно выделить следующие основные направления совершенствования стимулирования продаж для ООО «Евроторг»: совершенствования организации продаж по средствам маркетинговых инструментов (совершенствования ценовой, товарной, сбытовой и коммуникационной политики); совершенствования организации продаж по средствам улучшения коммерческой деятельности; совершенствования организации продаж по средствам стимулирования труда работников.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отчет по преддипломной практике учащегося

Вашкевича Антона Ивановича проверен«09» апреля 2018г.

(ФИО) (дата)

Руководитель практики

ООО «Евроторг», ф-л ООО «Евроторг» в г. Гродно, магазин «Евроопт»

(наименование организации)

М.М. Томчик

(подпись) (ФИО)

Печать

Приложение

к отчету учащегося № 31 группы

Вашкевича Антона Ивановича

Специальность 2-250110 «Коммерческая деятельность (по направлениям)»

Последнее изменение этой страницы: 2018-05-10; просмотров: 1134.

stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда...