|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

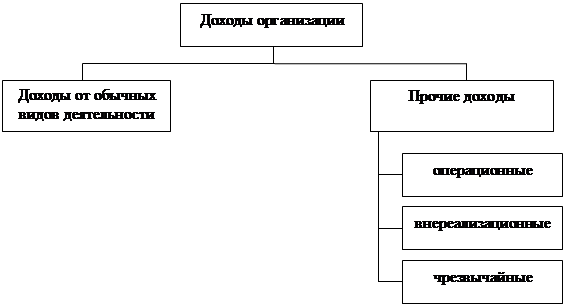

Доходы, расходы и прибыль предприятияПервоначально при создании хозяйствующих субъектов источником приобретения производственных фондов, нематериальных активов, необходимых для осуществления хозяйственной деятельности, служит уставный капитал. Основной фактор устойчивого развития организации – обеспечение устойчивого превышения ее доходами расходов. Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации» определяет доходы организации как увеличение экономических выгод в результате поступления активов (денежных средств и другого имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) (рисунок 2). К доходам организации не относятся и, следовательно, не приводят к увеличению капитала: – суммы налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей, подлежащих перечислению в бюджет; – поступления по договорам комиссии; – поступления предоплаты за продукцию; – суммы полученных задатков; – суммы полученных залогов; – суммы, полученные в погашение кредита (займа, предоставленного ранее заемщику).

Рисунок 2 – Структура доходов организации

Доходы предприятия подразделяются на доходы от обычных видов деятельности и прочие доходы. К доходам от обычных видов деятельности относятся выручка от реализации продукции и поступления, связанные с выполнением работ или оказанием услуг. В соответствии с отражением выручки в системе учета она определяется поступлением денежных средств и дебиторской задолженностью покупателя.  Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств Ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции. Использование выручки отражает начальный этап распределительных процессов. Из полученной выручки предприятие возмещает материальные затраты на сырье, материалы, топливо, электроэнергию, другие предметы труда, а также оказанные предприятию услуги. Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки – это валовой доход или вновь созданная стоимость, которая направляется на оплату труда и формирование прибыли предприятия, а также на отчисления во внебюджетные фонды, налоги (кроме налога на прибыль), другие обязательные платежи. Поступление выручки от реализации свидетельствует о завершении кругооборота средств. До поступления выручки издержки производства и обращения финансируются за счет источников формирования оборотных средств. Результат кругооборота вложенных в деятельность средств – возмещение затрат и создание собственных источников финансирования: амортизационных отчислений и прибыли. Прочие доходы складываются из операционных, внереализационных и чрезвычайных. Операционные доходы – это доходы, которые непосредственно возникают в результате использования активов организации способами, которые не относятся к основному виду деятельности. К ним относятся: – доходы от предоставления за плату своих активов во временное владение и пользование; – поступления, связанные с предоставлением за плату прав на использование патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности; – доходы от продажи основных фондов и иных активов, отличных от денежных средств (кроме иностранной валюты); – доходы от участия в уставных капиталах других организаций; – результаты переоценки имущества и обязательств, стоимость которых выражена в валюте; – проценты, полученные по предоставленным кредитам и займам. К внереализационным доходам относятся доходы, возникновение которых непосредственно не связано с использованием активов организации. Их перечень разнороден и обширен. К ним относятся: – штрафы, пени, неустойки, начисленные за нарушение условий договоров; – активы, полученные безвозмездно; – поступления и перечисления в возмещение причиненных организации убытков; – прибыль прошлых лет, выявленная в отчетном году; – суммы кредиторской и депонентской задолженностей, по которым истек срок исковой давности; – курсовые разницы; – суммы дооценки активов и т.п. К чрезвычайным доходам относятся поступления, возникшие как последствие чрезвычайных обстоятельств (стихийного бедствия, пожаров, аварий и т.п.) при осуществлении хозяйственной деятельности. К ним относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и т.п. Размер чрезвычайных доходов не учитывается при определении налогооблагаемой базы для исчисления налога на прибыль. Теперь рассмотрим расходы предприятия. В соответствий с Положением по бухгалтерскому учету ПБУ10/99 «Расходы организации» расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательства, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Не признается расходами выбытие активов в связи с приобретением основных средств, вкладами в уставные (складочные) капиталы других организаций, погашением полученных ранее кредитов и займов, поскольку в результате этих операций собственный капитал не изменяется. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: – расходы по обычным видам деятельности; – операционные; – внереализационные; – чрезвычайные. К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, то есть расходы, осуществление которых связано с основным видом деятельности. Они состоят из следующих элементов: – материальных затрат; – затрат на оплату труда; – отчислений на социальные нужды; – амортизации; – прочих затрат. К операционным расходам относятся расходы, не связанные с основным видом деятельности. Они включают: – расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) своих активов; – затраты, связанные с предоставлением за плату прав, возникающих из патентов на различные виды интеллектуальной собственности; – расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; – затраты, связанные с участием в уставных капиталах других организаций; – проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); – прочие операционные расходы. В состав внереализационных расходов входят: – штрафы, пени, неустойки за нарушение условий договоров; – возмещение причиненных организацией убытков; – убытки прошлых лет, признанные в отчетном году; – суммы дебиторской задолженности, по которой истек срок исковой давности; – курсовые разницы; – суммы уценки активов (за исключением внеоборотных активов) и прочие расходы, не связанные с основным видом деятельности организации. К чрезвычайным расходам относятся расходы, возникшие в результате чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т.п.). Чрезвычайные расходы не учитываются при исчислении налога на прибыль; сальдо чрезвычайных доходов и расходов учитывается после вычета налогов и других обязательных платежей. Теперь перейдем к рассмотрению прибыли предприятия. Прибыль является экономическим показателем, характеризующим финансовые результаты предпринимательской деятельности. Прибыль в общем виде представляет собой превышение доходов от реализации продукции (товаров и услуг) над расходами на производство и реализацию этой продукции (товаров и услуг). Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности коммерческих организаций. Прибыль выполняет три функции: 1) экономического показателя, характеризующего финансовые результаты хозяйственной деятельности организации (предприятия); 2) стимулирующей функции, проявляющейся в процессе ее распределения и использования; 3) одного из основных источников формирования финансовых ресурсов организаии (предприятия), а также одного из основных источников формирования доходной части бюджетов разных уровней. На величину прибыли в производственной деятельности оказывают влияние факторы субъективные и объективные, не зависящие от деятельности хозяйствующего субъекта. Субъективные факторы: организационно-технический вровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию. Объективные факторы: уровень цен на потребляемые материальные и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура рынка. Прибыль – источник финансирований разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы хозяйствующих субъектов и их контрагентов, интересы Отдельных работников. Законодательно распределение прибыли реализуется в части, поступающей в федеральный бюджет и бюджеты субъектов Российской Федерации в виде налогов и других обязательных платежей. Для акционерных обществ законодательно установлен порядок формирования резервного фонда. Распределение оставшейся чистой прибыли является прерогативой хозяйствующего субъекта. При распределении прибыли (рисунок 3) исходят из следующих принципов: – первоочередного выполнения обязательств перед бюджетом; – распределения прибыли, оставшейся в распоряжении организации (чистой прибыли), на накопление и потребление в соответствии с экономически обоснованными пропорциями. Ориентиром установления соотношения между накоплением и потреблением должно быть состояние производственных фондов и конкурентоспособность выпускаемой продукции.

Рисунок 3 – Схема распределения прибыли акционерного общества

Организация самостоятельно определяет способ распределения прибыли. Например, посредством образования специальных фондов: фонда накопления, фонда потребления и резервного фонда, либо путем непосредственного распределения чистой прибыли по отдельным направлениям использования. Фонд накопленияиспользуется на научно-исследовательские работы, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на финансирование затрат, связанных с техническим перевооружением и реконструкцией действующего производства, проведением природоохранных мероприятий. Сюда же относятся расходы по погашению долгосрочных ссуд и уплате процентов по ним, уплате процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, финансирование прироста оборотных средств, взносы в качестве вкладов учредителей в создание уставного капитала других организаций, перечисления вышестоящим организациям, взносы в союзы, ассоциации, концерны, в состав которых входит хозяйствующий субъект и др. Фонд потребленияиспользуется на социальное развитие и социальные нужды. За его счет финансируются расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе организации, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата премий за выполнение особо важных производственных заданий, оказание материальной помощи, выплата надбавок к пенсиям, компенсация работникам удорожания стоимости питания в столовых и буфетах и т.п. Резервный фонд.Финансовую устойчивость предприятия обеспечивает резервный капитал. В рыночной экономике отчисления в резервный капитал носят первоочередной характер. Его величина характеризует готовность предприятия к страхованию риска, связанного с предпринимательской деятельностью. В отличие от прибыли организации (предприятия), показывающей эффект предпринимательской деятельности, рентабельность характеризует эффективность этой деятельности. В отличие от абсолютного показателя прибыли рентабельность – это относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности.

4. Понятие и оценка внеоборотных активов К внеоборотным активам предприятий относятся основные средства, нематериальные активы, незавершенные капитальные вложения и долгосрочные финансовые вложения. Основные средства представляют собой стоимостную оценку совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. Совокупность материально-вещественных ценностей образует основные фонды. К основным фондам относятся материальные ценности, используемые в работе предприятия в течение периода, превышающего 12 месяцев, или имеющие стоимость на дату приобретения свыше стократного установленного законом МРОТа за единицу независимо от срока их полезного использования. Основные фонды функционируют длительный период и по частям переносят свою стоимость на стоимость изготовленной продукции, выполненных работ или оказанных услуг при сохранении своей вещественной формы. К основным фондам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. В составе основных фондов учитываются находящиеся в собственности предприятия земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). В зависимости от участия в производстве основные фонды делятся на производственные и непроизводственные. Производственные основные фонды прямо или косвенно участвуют в производстве материальных ценностей. К ним относятся здания, сооружения, рабочие машины и оборудование и т.д. Непроизводственные основные фонды включают жилые дома, клубы, санатории, поликлиники, детские сады и другие основные средства нематериальной сферы. Производственные основные фонды принято разделять на активные и пассивные основные фонды. Активные основные фонды принимают непосредственное участие в процессе производства товаров, работ или услуг. Это – машины, оборудование, передаточные устройства, вычислительная техника, контрольно-измерительные и регулирующие приборы, транспортные средства. Пассивные основные фонды непосредственно не участвуют в переработке и перемещении сырья, материалов, полуфабрикатов, но создают необходимые для производства условия. К ним относятся здания, сооружения и т.п. Отношение активной и пассивной частей основных фондов зависит от отрасли производства и вида деятельности предприятия. Наибольший удельный вес активной части имеет место в текстильной и рыбной отраслях, химической и нефтехимической промышленности, электроэнергетике и машиностроительном комплексе. В основном это машины и оборудование, доля вычислительной техники составляет лишь несколько процентов. Пассивная часть преобладает в швейной, пищевкусовой, мясной и молочной промышленности, промышленности строительных материалов и топливной. Нематериальные активы – важный элемент внеоборотных активов. Они используются в течение длительного периода и приносят доход. Это права, возникающие из авторских и других аналогичных договоров, патентов на изобретения и промышленные образцы, свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование, а также ноу-хау и др. К нематериальным активам относятся также права пользования земельными участками, природными ресурсами и организационные расходы. Объекты нематериальных активов, по которым проводится погашение стоимости, ежемесячно переносят свою первоначальную стоимость на издержки производства или обращения по нормам, определяемым исходя из установленного срока их полезного использования. Если по нематериальным активам невозможно определить срок полезного использования, нормы устанавливаются в расчете на десять лет. Существуют следующие формы стоимостной оценки основных средств: инвентарная, или первоначальная; восстановительная, или приведенная; остаточная; рыночная, или оценочная; ликвидационная; балансовая. Каждая из этих форм выражает определенную совокупность финансовых отношений и различные методы их регулирования. 1. Особое значение в оценке основных средств имеет определение инвентарной, или первоначальной, стоимости законченных строительством объектов. Инвентарная стоимость зданий и сооружений включает затраты на строительные работы и приходящиеся на них прочие капитальные затраты. Инвентарная стоимость оборудования, требующего монтажа, состоит из фактических затрат на его приобретение, расходов на строительные и монтажные работы, прочих капитальных затрат, относимых на стоимость вводимого в эксплуатацию оборудования по прямому назначению. Инвентарная стоимость оборудования, не требующего монтажа, малоценного и быстроизнашивающегося инструмента и инвентаря, а также оборудования, требующего монтажа, но предназначенного для постоянного запаса, состоит из покупной стоимости, указанной в счетах поставщиков, расходов по доставке и других расходов, связанных с приобретением этого оборудования. Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других основных средств, приобретенных отдельно от строительства объектов, включает фактические затраты по их приобретению и расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях. Инвентарная стоимость земельных участков и объектов природопользования состоит из расходов на их приобретение, включая расходы на улучшение качественного состояния, из комиссионных вознаграждений и других платежей. Инвентарная стоимость нематериальных активов включает затраты на их создание или приобретение и расходы по доведению их до состояния, в котором они пригодны к использованию в запланированных целях. 2. Инвентарная, или первоначальная, стоимость основных средств не отражает изменений цен, ставок налогов и т.п., поэтому она может быть пересчитана на стоимость воспроизводства на определенную дату. Переоцененные таким образом основные средства учитываются по восстановительной, или приведенной стоимости. Восстановительная стоимость позволяет определить величину затрат, которые потребуются на замену основных средств. Восстановительная стоимость определяется с использованием индекса новых рыночных цен; данных о стоимости аналогичных видов продукции, по которым определена восстановительная стоимость; укрупненных коэффициентов изменения цен. Если переоценки проводятся периодически в соответствии с изменением условий воспроизводства, восстановительная стоимость будет реальной оценкой основных средств на определенную отчетную дату. Учет основных средств по инвентарной (первоначальной) стоимости, которая значительно отличается от восстановительной в каждый конкретный момент, приводит к тому, что начисляемая амортизация не покрывает затраты на их воспроизводство на современной технологической основе. Цель переоценки – создание условий формирования необходимых фондов денежных средств для обновления основных активов, обоснования исходной стоимостной базы для оценки имущества и начисления износа. Переоценке подвергаются все основные средства, в том числе действующие и находящиеся на консервации, в резерве или в запасе, в незавершенном строительстве, сданные в аренду или во временное пользование, подготовленные к списанию, но не оформленные актами на списание. Результаты переоценки отражаются в активе баланса путем корректировки основных средств и начисленного износа, а в пассиве – в составе источников собственных средств как добавочный капитал в части основных средств производственного назначения и в составе фондов социальной сферы в части основных средств непроизводственного назначения. Это означает изменение структуры пассивов в сторону увеличения доли собственного капитала. Характер влияния переоценки на структуру активов зависит от отраслевой принадлежности и состояния основных средств. На предприятиях с современной материально-технической базой, собственной пассивной частью основных фондов, значительными капитальными и финансовыми вложениями структура баланса изменилась в сторону увеличения доли внеоборотный активов. Это положительный фактор и для предпринимательской деятельности, и для ее участников. Незначительный коэффициент роста основных средств после переоценки свидетельствует о том, что предприятия имеют физически и морально устаревшее оборудование, объем недвижимости, капитальных и финансовых вложений незначителен. По этой группе предприятий переоценка привела к снижению доли внеоборотных активов в структуре баланса. 3. Объекты внеоборотных активов могут оцениваться по остаточной стоимости. Она определяется вычитанием из инвентарной или восстановительной стоимости одного из следующих элементов: износа, исчисляемого по нормам амортизационных отчислений и поправочным коэффициентам к ним; оценочной стоимости дефектов, возникших при длительной и непрерывной эксплуатации объектов и приведших к утрате потребительских качеств; износа, исчисляемого на основании метода экспертных оценок. Поправочные коэффициенты – это коэффициенты индексации амортизации, коэффициенты ускоренной амортизации, понижающие коэффициенты индексации амортизации. Дефекты, возникающие при длительной и непрерывной эксплуатации объектов, подлежат отражению в дефектных ведомостях, составляемых по результатам обследования. В дефектных ведомостях приводятся расчеты объемов работ и затрат в текущих ценах на восстановление технических, эксплуатационных и потребительных свойств объекта оценки. Когда информация об оцениваемом объекте неполная, существенные признаки объекта не определены, оцениваемая система сложна и требует нетрадиционного подхода, для исчисления износа целесообразно применять метод экспертных оценок. Этот метод предполагает возможность оценки износа по отдельным конструктивным элементам объекта с последующим определением средневзвешенного процента износа. 4. Рыночная, или оценочная, стоимость внеоборотных активов рассматривается как цена, которую готов заплатить покупатель, приобретающий их в соответствии с договором купли-продажи, в ходе аукциона или иных коммерческих торгов, включая тендер (конкурс). Оценочная стоимость устанавливается в зависимости от доходности, уровня инфляции, других рыночных факторов. 5. Ликвидационная стоимость внеоборотных активов устанавливается, как правило, ликвидационной комиссией предприятия, подлежащего ликвидации вследствие банкротства, по решению участников или по иным основаниям, предусмотренным действующим законодательством. 6. Балансовая стоимость внеоборотных активов — это стоимость внеоборотных активов по балансу предприятия. Она за вычетом износа облагается в совокупности с другим имуществом налогом. Налог на имущество имеет предельную ставку 2%, но дифференцируется в зависимости от видов деятельности предприятий и их отраслевой принадлежности. Чем чаще предприятия производят переоценку, увеличивающую балансовую стоимость основных средств, тем больше становится облагаемая база по налогу на имущество. К показателям эффективности использования основных фондов относятся: фондоотдача, фондоемкость, рентабельность и фондовооруженность. 1. Фондоотдача – это отношение выручки от реализации произведенной продукции товаров, работ и услуг к средней стоимости основных фондов в анализируемом периоде. 2. Фондоемкость – показатель, обратный фондоотдаче. Он определяется как отношение средней стоимости основных фондов к выручке от реализации произведенной продукции, товаров, работ и услуг. 3. Рентабельность – это отношение прибыли к средней стоимости основных фондов. 4. Фондовооруженность – это отношение средней стоимости основных фондов к средней численности работников за анализируемый период. Повышение фондоотдачи возможно на основе интенсивного использования фондов, прогрессивных технологий, роста производительности труда. В настоящее время наблюдается снижение фондоотдачи, что свидетельствует о плохом состоянии материально-технической базы отраслей производства. Рост фондоемкости и фондовооруженности не всегда отражает положительные сдвиги в структуре и состоянии основных фондов. Он может быть результатом снижения производительности труда и наличия неустановленного оборудования. Воспроизводство основных фондов – необходимое условие развития предприятия и обновления выпускаемой продукции. Поскольку функционирование основных фондов и нематериальных активов ограничено сроком их службы, по истечении которого они выбывают из оборота, то необходимы их обновление, замена или модернизация. Воспроизводство основных фондов осуществляется в форме капитальных вложений. Результаты расширенного воспроизводства оцениваются по следующим показателям: приросту основных средств за определенный период; коэффициенту прироста; коэффициенту выбытия; коэффициенту обновления. Превышение ввода над выбытием обеспечивает прирост основных средств. Проблема прироста в настоящее время наиболее актуальна, поскольку наметилась тенденция к его снижению. Скорость обновления основных фондов определяется инвестиционной активностью и темпами выбытия. Такое выбытие возможно по следующим причинам: полный износ или невозможность продолжения эксплуатации; продажа; передача в аренду; передача в качестве учредительного взноса в уставный капитал коммерческой организации; безвозмездная передача. Своевременная реализация выбывающих основных фондов позволяет ускорять процесс обновления, использовать выручку на приобретение новых объектов и стимулировать расширенное воспроизводство.

Амортизация основных средств Амортизация представляет собой износ основных фондов в денежном выражении в процессе их производительного функционирования. Амортизация есть одновременно процесс перенесения стоимости изнашиваемых основных фондов на произведенный с их помощью продукт. Назначение амортизационных отчислений состоит в накоплении денежных средств в размерах, необходимых для воспроизводства в натуральной форме выбывающих из производства по истечении нормативного срока службы основных фондов или истечении срока их полезного использования. Срок полезного использования основных фондов – период, в течение которого в результате использования основные фонды призваны приносить доход предприятию или служить для целей деятельности предприятия. Для отдельных групп основных фондов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. Если срок полезного использования отсутствует в технических условиях или не установлен в централизованном порядке, его определяют исходя из планируемого срока использования объекта в соответствии с ожидаемой производительностью и мощностью и физическим износом, который может зависеть от режима эксплуатации, естественных условий и влияния агрессивной среды, системы всех видов планово-предупредительного ремонта. Не подлежат амортизации объекты основных фондов, потребительские свойства которых с течением времени не изменяются (земельные участки и другие объекты природопользования). Амортизационные отчисления по объекту основных фондов начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с учета в связи с прекращением права собственности или иного вещного права. Для стимулирования развития высокотехнологичных отраслей экономики и внедрения передового оборудования предприятиям предоставлено право применять механизм ускоренной амортизации активной части основных фондов. При ускоренной амортизации применяется равномерный, или линейный, метод ее определения, т.е. установленная норма годовых амортизационных отчислений увеличивается на коэффициент ускорения, не превышающий 2. Малым предприятиям в первый год их функционирования предоставлено право наряду с применением механизма ускоренной амортизации списывать дополнительно как износ до 50% первоначальной стоимости основных фондов со сроком службы свыше трех лет. Если деятельность малого предприятия прекращается до истечения одного года с момента его регистрации, то суммы дополнительно начисленной амортизации подлежат восстановлению за счет увеличения балансовой прибыли предприятия. Однако использование ускоренной амортизации до настоящего времени не получило широкого распространения. По-сути, она представляет собой налоговую льготу, которую получают предприятия, инвестировавшие средства в основной капитал. Фактическая ценность ускоренной амортизации для предприятия – отсрочка погашения обязательств по налогу на прибыль, поскольку в первые годы эксплуатации оборудования значительная часть выручки направляется на формирование амортизационных отчислений, а не прибыли. Отложенный налог в условиях рыночной экономики означает беспроцентный заем на неопределенный срок, предоставляемый налогоплательщику. В то же время, как показывают отчетные данные, начисление амортизации даже обычным методом после переоценок основного капитала может означать для предприятий превышение себестоимости над выручкой от реализации продукции. Амортизация утяжеляет себестоимость, если оборудование простаивает. При низкой рентабельности основного вида деятельности эффект от сокращения обязательств предприятия по налогу на прибыль также невысок. С точки зрения рентабельности завышение амортизации губительно; с точки зрения потоков денежных средств – эффективно до момента, пока финансовый результат деятельности положителен. Если предприятие находится «на картотеке», то оно фактически лишено права управления своим расчетным счетом: платежи в бюджет, внебюджетные фонды или коммунальные платежи списываются в безакцептном порядке. В таких случаях нет смысла получать налоговые льготы. Также в условиях высокой инфляции, сложившейся в 90-е – начале 2000-х гг., амортизационные отчисления как источник инвестиций утратили свое значение в связи с ориентацией предприятий на краткосрочное выживание во многом в ущерб долгосрочным интересам развития: Испытывая недостаток оборотных средств, предприятия использовали амортизационные отчисления на их пополнение, включая выплату заработной платы. Амортизация объектов основных фондов производится одним из следующих способов начисления амортизационных начислений: – линейным; – уменьшаемого остатка; – списания стоимости по сумме чисел лет срока полезного использования; – списания стоимости пропорционально объему продукции (работ). При линейном способе начисление амортизации производится равномерно исходя из первоначальной или восстановительной стоимости объекта основных фондов и нормы амортизации, исчисленной из срока полезного использования этого объекта. Например, предприятие приобрело оборудование, срок полезного использования которого – 8 лет, тогда норма амортизационных отчислений составит 12,5% в год. При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных фондов на начало года и нормы амортизационных отчислений, исчисленной исходя из срока полезного использования этого объекта. Суть применяемого метода состоит в том, что доля амортизационных отчислений, относимых на себестоимость продукции, будет уменьшаться с каждым последующим годом эксплуатации указанного объекта. Пример.Приобретен объект, первоначальной стоимостью 100 тыс. руб. и сроком полезного использования 5 лет. Норма амортизации в этом случае составит 20%.

Таблица 1 – Расчет амортизации по способу уменьшаемого остатка

Как показывают результаты расчета, сумма амортизации, оказывается меньше первоначальной стоимости основных фондов на 32 768 руб. (таблица). Осталось недоамортизировано 32,8% первоначальной стоимости.

Применение нелинейных методов предполагает использование понятия «ликвидационная цена оборудования». Прямое списание этой суммы на себестоимость или на финансовые результаты может одномоментно резко ухудшить его финансовое состояние и уровень рентабельности. В определенной степени эти потери может компенсировать продажа недоамортизированного оборудования. Зарубежная практика использования нелинейных методов начисления амортизации (в частности, США) предполагает установление «коэффициентов ускорения». При методе двойного уменьшения остатка ежегодные амортизационные отчисления (А) будут определяться по формуле: А=С0*N*2 где C0 – остаточная стоимость оборудования на начало года; N – норма амортизации на весь период эксплуатации оборудования; 2 – «коэффициент ускорения». При применении способа списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных фондов и соотношения числа лет, оставшихся до конца срока службы объекта, и суммы чисел лет срока службы объекта. «Ликвидационная стоимость» при этом методе не используется, так как объект основных фондов полностью переносит свою стоимость за период полезного использования.

Пример.В случаеиспользования коэффициента ускорения расчет амортизации для предыдущего примера будет выглядеть следующим образом.

Таблица 2 – Расчет амортизации по способу уменьшаемого остатка с «коэффициентом ускорения»

Нелинейность расчета значительно выросла, а «ликвидационная стоимость» уменьшилась до 7,8% первоначальной стоимости оборудования.

Пример.Предприятие приобрело объект основных фондов первоначальной стоимостью 100 тыс. руб. и сроком полезного использования 5 лет. Сумма чисел лет срока полезного использования составит 15 (1+2+3+4+5)

Таблица 3 – Расчет амортизации по способу списания стоимости по сумме чисел лет срока полезного использования

Данный способ с точки зрения финансового планирования предпочтителен тем, что позволяет уже в начале эксплуатации списать большую часть стоимости основных фондов. Далее темп списания замедляется, что обеспечивает снижение себестоимости продукции. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции (работ) за весь период полезного использования объекта основных фондов. Применение указанного способа позволит предприятиям учитывать физический износ, режим использования объекта.

Пример.Предприятие приобрело транспортное средство стоимостью 60 тыс. руб. со сроком полезного использования в течение пяти лет с предполагаемым пробегом 500 тыс. км. Предположим, в отчетном периоде пробег составил 5 тыс. км, следовательно, амортизационные отчисления составят 600 руб. (амортизация за пробег 1 км = 60 тыс. руб. / 500 тыс. км = 0,12 руб./км, сумма амортизации за отчетный период равна 0,12 руб.* 5000 = 600 руб.). Аналогичным образом амортизация рассчитывается для других периодов.

Этот способ начисления амортизации может использоваться также в случае сезонного характера эксплуатации оборудования или если техническая документация ставит срок службы оборудования в зависимость от количества единиц продукции.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 547. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |