|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Осуществление безналичных расчетов происходит посредством открытия банками организациям расчетных и специальных счетов.Расчетный счет – счет юридического лица в учреждении банка, предназначенный для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами. Для открытия расчетного счета в банк необходимо предоставить заявление об открытии счета; карточку с образцами подписей лиц, имеющих право подписи денежных и расчетных документов; свидетельство о постановке на учет в налоговой инспекции. Кроме этого необходимы копии следующих документов: свидетельства о регистрации; устава предприятия.

Расчетные счета, открытые в банке являются для кредитных организаций лицевыми счетами, имеющими свои индивидуальные номера. Движение денежных средств по расчетному счету контролируется посредством предоставляемых банком выписок из лицевых счетов, которые содержат: дату проведения операции; номер документа, на основании которого произведено списание или зачисление средств; сумму операции и остаток денежных средств по расчетному счету. Особенностью банковских выписок является то, что пополнение денежными средствами расчетных счетов клиентов (организаций) отражается в выписках по кредиту, а списание денежных сумм – по дебету. Происходит это вследствие того, что лицевые счета банков являются пассивными, так как содержат информацию о задолженности кредитной организации перед предприятием. При обработке бухгалтерией выписок и обнаружении ошибок или несоответствий вследствие необоснованного снятия с расчетного счета или поступления денежных средств, данные суммы отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» следующим образом.  При осуществлении безналичных расчетов в качестве первичных документов используются следующие расчетные документы: платежные поручения, платежные требования, чеки, инкассовые поручения и аккредитивы. Платежное поручение - это распоряжение плательщика (владельца счета) банку перевести определенную сумму денежных средств на счет получателя.

Платежные поручения применяются для списания средств в целях осуществления расчетов за поставленные товары, выполненные работы, оказанные услуги; выплат в бюджеты и внебюджетные фонды; возврата кредитов и т.д.

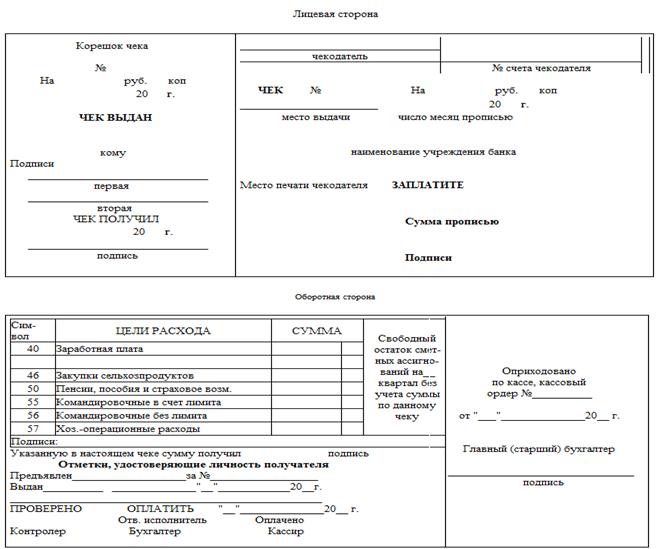

Данный расчетный документ составляется на бланке утвержденной формы и принимается банком вне зависимости от наличия средств на счете плательщика. При отсутствии денежных средств на расчетном счете организации, банк произведет оплату по мере пополнения счета в очередности, определенной законодательством (ГК РФ, ст. 855), а именно: 1. по исполнительным документам, удовлетворяющим требования о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; 2. по исполнительным документам, предусматривающих выплату денежных средств для расчетов по выплате выходных пособий и заработной платы лицам, работающим по трудовому договору или контракту, а также выплата вознаграждений по авторскому договору; 3. по платежным документам, для осуществления платежей во внебюджетные фонды Российской Федерации; 4. по платежным документам, предусматривающим платежи в бюджет; 5. по исполнительным документам, предусматривающим удовлетворение других денежных требований. Платежное требование –расчетный документ, содержащий требование получателя средств к плательщику об уплате определенной денежной суммы в соответствии с заключенным между ними договором через банк. Расчеты платежными требованиями могут производиться за поставленные товары, выполненные работы и оказанные услуги, а также по другим основаниям, предусмотренным договором, и составляются на бланке утвержденной формы. Следующим расчетным документом, с помощью которого могут осуществляться взаиморасчеты между организациями является чек. Чек –это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержателем является юридическое лицо, в пользу которого выдан чек, а плательщиком - банк, в котором находятся денежные средства чекодателя. Чековые книжки выдаются владельцам счетов по предъявлению заявления и, являясь бланками строгой отчетности, хранятся в сейфе организации. Помимо проведения взаиморасчетов при помощи денежных чеков осуществляется получение денежных средств с расчетного счета в кассу организации. Денежный чек заполняется вручную и подписывается руководителем и главным бухгалтером организации. При этом в чеке указываются цели, на которые предполагается израсходовать получаемую сумму: выплата заработной платы, выплата пособий, командировочные и хозяйственные расходы и т.д. Аккредитив –это форма расчетов, которая заключается в поручении плательщика своему банку (банку-эмитенту) произвести платеж на счет и в банк получателя после предоставления последним пакета документов, свидетельствующих об исполнении обязательств, предусмотренных условиями договора. Аккредитивная форма расчетов применяется с целью обеспечения гарантии платежа. Инкассовое поручение -является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются: 1. в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции; 2. для взыскания по исполнительным документам; 3. в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. Инкассовые поручения также как и вышерассмотренные документы составляется на бланках строго определенной формы. Структурным подразделениям организаций в банках могут открываться субсчета с целью выполнения операций по выдаче наличных денежных средств на заработную плату, командировочные расходы и т.д. Поступление наличных денежных средств на расчетные счета организаций осуществляется посредством оформления «Объявления на взнос наличными», которое в обязательном порядке содержит информацию об источнике поступления наличных денежных средств. Для бухгалтерского учета движения безналичных денежных средств организации планом счетов финансово-хозяйственной деятельности предусмотрен активный синтетический счет 51 «Расчетные счета», операции по которому отражаются на основании банковских выписок. Данный счет дебетуется при поступлении денежных средств на счета организации и кредитуется при списании денежных средств с расчетного счета организации. При наличии у организации нескольких расчетных счетов аналитический учет организуется в разрезе каждого из них. Поступление денежных средств на расчетный счеторганизации учитывается по дебету счета 51 «Расчетные счета» и кредиту различных счетов в зависимости от осуществляемой хозяйственной операции:

ЗАДАНИЕ

Составить корреспонденцию счетов:

ДТ КТ

1. на расчет поступили денежные средства от покупателей 2. выплачена заработная плата сотрудникам с расчетного счета на карточный счет 3. с расчетного счета произведена оплата поставщику за канцтовары 4. с расчетного счета погашена задолженность по НДФЛ 5. погашена задолженность по отчислениям в пенсионный фонд с расчетного счета

«Специальные счета в банках» 55 Активный счет.Данный счетдебетуется при поступлении денежных средств на специальные счета и кредитуется при списании денежных средств со специальных счетов. К данному счету могут быть открыты следующие субсчета: Для учета бюджетных средств, средств целевого финансирования или предназначенных для капитальных вложений, которые принадлежат организации и хранятся в банке, возможно открытие отдельных субсчетов. Также отдельные субсчета могут открываться для осуществления текущих расходов (оплата труда, хозяйственные и командировочные расходы и т.д.) с филиалами, представительствами и структурными подразделениями организаций. Аналитический учет должен быть организован в разрезе субсчетов. Поступление денежных средств на специальные счета отражается по дебету счета 55 «Специальные счета в банках»и кредиту следующих счетов: - при поступлении авансов и предоплат от покупателей и заказчиков – К-т 62

При передаче организацией денежных средств из касс на расчетные счета, при перечислении денежных средств с одного расчетного счета на счет в другом банке и при осуществлении денежных операций, осуществление которых происходит в различные даты, возникает временной промежуток между моментом фактического списания или поступления средств и документальным подтверждением произошедших фактов. Для реального отражения сущности данных хозяйственных операций в бухгалтерском учете применяется активный счет 57 «Переводы в пути», по дебету которого отражаются суммы еще не поступившие на расчетные и другие счета организаций, а по кредиту – списание сумм в связи с поступлением на расчетные счета организации.

Счет 57 «Переводы в пути» Активный корреспондирует по дебету с кредитом различных счетов при совершении следующих хозяйственных операций: - при переводе аванса от покупателей – К-т счета 62 Учет расчетов |

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 500. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |